Long time no see!

- Nay là chốt quý 1, khoảng thời gian đầy sóng gió và hoang mang cho cộng đồng “chứng sĩ”

- Chỉ số đi ngang, tăng chả được mấy hôm lại giảm, giảm chán lại tăng, mà lúc tăng lại chẳng có mặt

- Dòng tiền thì cứ chạy qua chạy lại, nay đây mai đó, ngồi ngắm không mua thì bất thình lình cổ phiếu nó tăng, tăng được đôi hôm vừa đu vào là tạch. Cổ đầu cơ thì bị đập tơi bời, chẳng biết khi nào thoát ra được.

- Thông tin thì chả biết đâu mà lần, hết chiến tranh lại đến anh này anh kia. Truyền thông thì rõ “mở” nhưng lại chả khác gì chứng sĩ “mù”!

Về với chính đạo thôi!

Nhìn thủy sản, cảng biển mà xem, tăng thích chưa? Mua lại chẳng phải lo nghĩ gì

Lý do tăng thì đơn giản, có doanh thu, có lợi nhuận, có con số có thống kê. Chẳng cần phải đếm cua dự án này dự án nọ rồi chẳng biết đến khi nào.

Kế tiếp sẽ là Dệt May

Cùng xem 2022 dệt may có gì:

-Nhu cầu phục hồi trở lại: Sau gần hai năm gián đoạn, ngành dệt may toàn cầu đã bắt đầu tìm lại được vị thế, được thúc đẩy bởi sự gia tăng mạnh mẽ của thương mại điện tử. Tại Mỹ, nhu cầu bị dồn nén đã dẫn đến sự bùng nổ tăng trưởng.

-

Sang năm 2022, McKinsey đề xuất doanh thu thời trang toàn cầu nên đạt 103% -108% mức năm 2019. Tuy nhiên, doanh thu tổng thể dự kiến sẽ phục hồi hoàn toàn vào năm tới, với động lực tăng trưởng có thể từ Mỹ và Trung Quốc - khi Châu Âu chững lại.

-

Thời trang giá rẻ và cao cấp sẽ tiếp tục tăng trưởng tốt hơn, vì sự phục hồi dự kiến sẽ không đồng đều giữa các phân khúc giá trị trong khi thị trường trung cấp siết chặt lại. Đồng thời, tính bền vững của chuỗi giá trị tiếp tục có ý nghĩa ngày càng quan trọng đối với các thương hiệu và người tiêu dùng, không chỉ về việc sử dụng nguyên liệu tái chế (open-loop recycling) mà còn với việc tái chế hàng may mặc (tái chế khép kín - closed-loop recycling, giúp giảm thiểu chất thải).

-

VITAS dự báo kim ngạch xuất khẩu năm 2022 đạt 43 tỷ USD (+10% so với cùng kỳ)

-

Ngoài ra, Bộ Công Thương gần đây đã áp thuế nhập khẩu 5 năm đối với sợi polyester nhập khẩu (loại POY, DTY và FDY) có hiệu lực từ ngày 16/10/2021 - Trung Quốc (17,5%); Ấn Độ (54,9%); Indonesia (21,9%); và Malaysia (21,5%). Điều này sẽ có lợi cho hầu hết các công ty sản xuất sợi trong nước, đặc biệt là STK, công ty có thể mở rộng sản lượng tiêu thụ nội địa phù hợp với kế hoạch mở rộng công suất hiện tại

-

Ngành dệt may nên được định giá lại để phản ánh sự phục hồi mạnh mẽ và triển vọng tích cực trong trung hạn khi kế hoạch phát triển nguồn cung vải trong nước trở nên rõ ràng hơn, giúp ngành gặt hái được nhiều lợi ích từ Hiệp định EVFTA.

Con số nói lên tất cả, cứ nhìn thống kê kim ngạch xuất khẩu hàng dệt may trong bảng thống kê dưới đây

Rảo qua một vài cp nhóm này đều có điểm chung là trải qua 2 năm ảnh hưởng mạnh của covid vẫn sống tốt và giờ KDKQ đang hồi phục mạnh mẽ

- VGT

- TNG

- MSH

- EVE

Về đồ thị giá, điểm chung của cả nhóm này là KQKD đã bắt đầu khởi sắc nhưng giá mới chỉ chớm tăng, chưa phản ánh nhiều.

Điều này có thể giải thích bởi nhóm này không thật sự nổi bật trong thị trường cùng với đó giai đoạn trước dòng tiền chỉ tập trung nhiều vào các cp BĐS và nhóm hàng hóa theo tin chiến tranh và một phần trong những cp đầu cơ

Trong giai đoạn tới, việc anh Q bị “shutdown” sẽ là phát súng đầu tiên cho việc làm sạch thị trường, dẹp bớt đội lái… => cảnh tỉnh nhỏ lẻ dòng tiền sẽ né khỏi đầu cơ, bớt cờ bạc, trở về với chính đạo

Dệt may sẽ là nơi ấm êm, chẳng dám mơ nhân nghìn lần nhưng vài chục % là dễ

Cùng ngó qua xem chart chiếc xem cổ cánh nhóm này thế nào

1. VGT

- FA ngon lành nhất dòng

- Giữ trend tăng trung hạn, vừa chớm phá trend giảm ngắn hạn

- Giảm cạn vol, khi tăng vol tăng đều

- RSI mới chớm sơi động

2. TNG

- Leader về khả năng tăng giá

- Vượt đỉnh đầu tiên trong nhóm

- Nhìn sang đồ thị tuần chỉ mới bắt đầu

- Ngoài core may mặc còn có thêm bất động sản

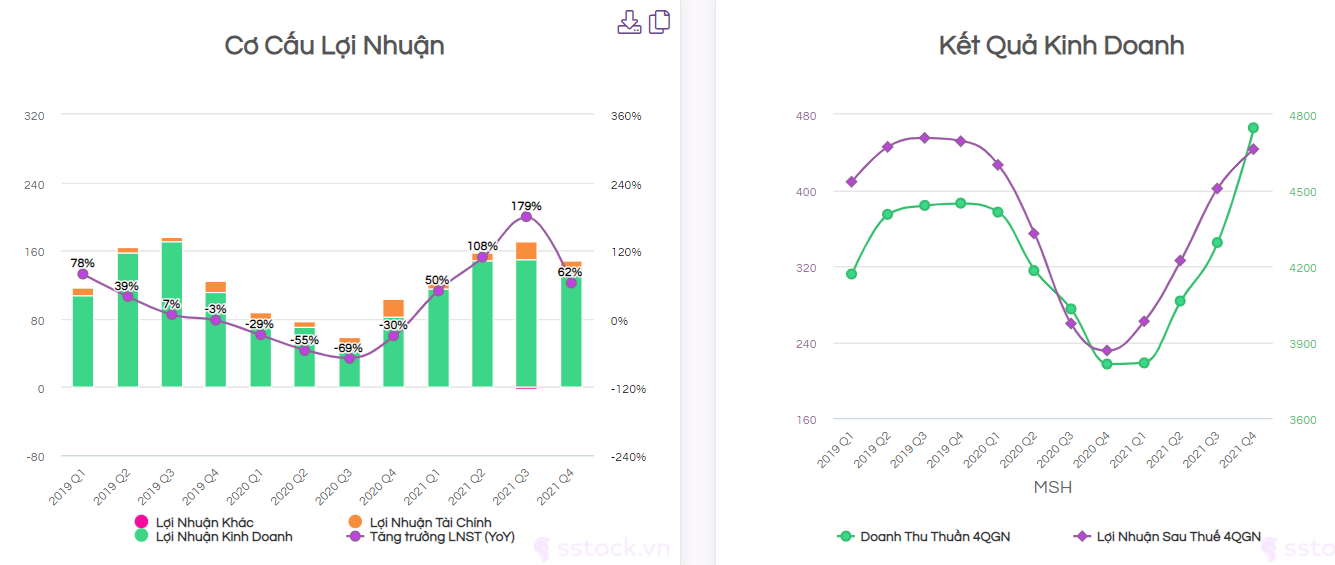

3. MSH

- Chưa vượt đỉnh nhưng vẫn là cổ được sự chú ý của dòng tiền, khá là “nhẹ mông”

- Giữ xu hướng tăng trung hạn

- Có “động lực” tăng giá với cổ đông lớn là FTS

4. EVE

- Ít được chú ý nhưng là cổ “chiến” nhất nhóm về khả năng tăng giá

- Ngạch kinh doanh đặc thù, phân khúc cao cấp, xây dựng được thương hiệu và hệ thống phân phối của riêng mình trong cả hai ngành hàng chính là Bông tấm và Chăn – ga – gối – đệm.

5. KMR

- Em út nhóm ngành

- Lợi thế giá nhỏ

- Rất đáng để “cất tủ”

Tới đây dài rồi,

chọn cổ tùy gu, vạn sự tùy duyên

Thân ái và quyết thắng!