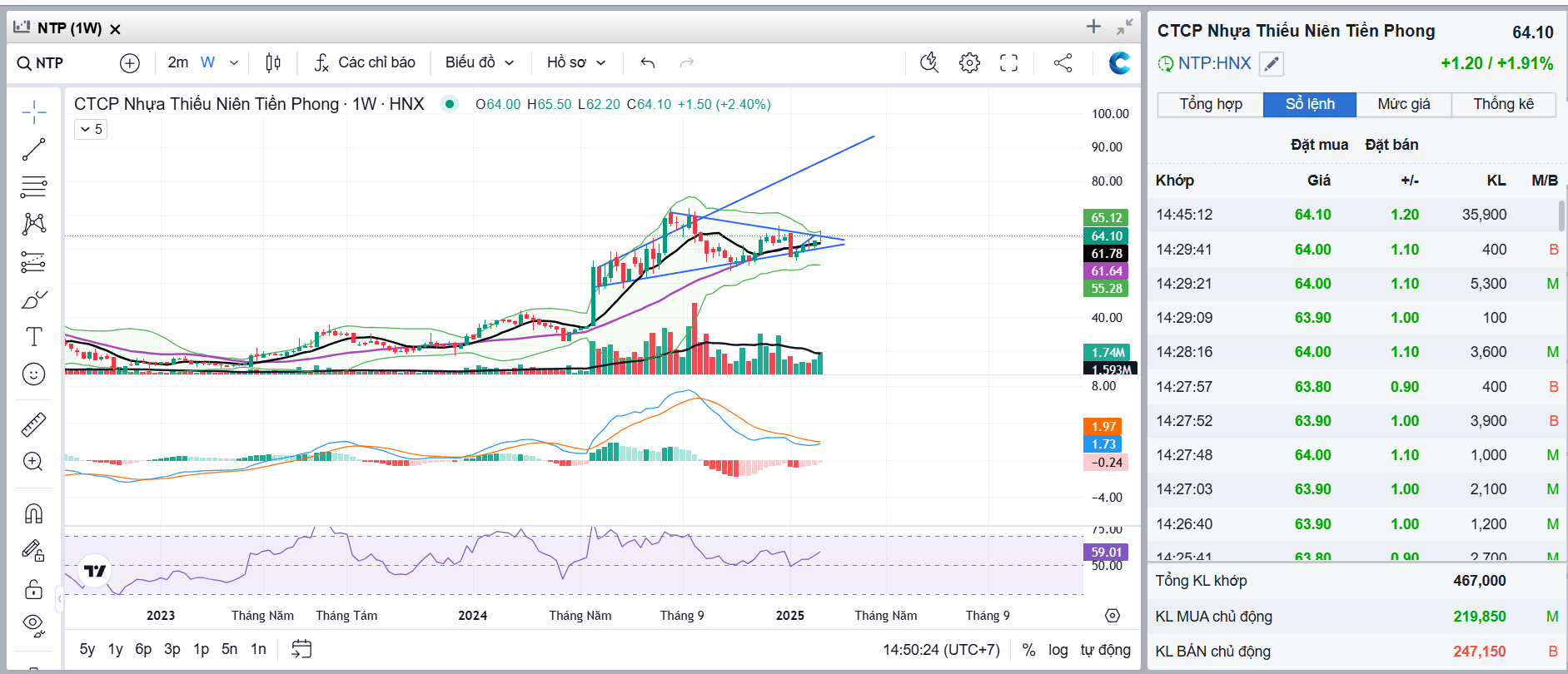

Gần đây, nếu mn không để ý, nhóm nhựa đang có 1 cái GAP rất lớn khi giá PVC đang trên đà giảm và thủng đáy. Trong khi đó, giá đầu vào theo mình trao đổi vs các bên không bị tác động mấy.

Như vậy, câu hỏi đặt ra:

1 _ Có ông nào chuẩn bị lên plan để đầu cơ đợt này không ?

2_ Dấu hiệu đã có chưa ?

Hiện tại, plan thì không chắc, nhưng mình đã thấy

Dấu hiệu:

các DN Nhựa cốt lõi và thuần túy ở mảng này, đã đưa mức tồn kho họ thấp ở giai đoạn Q2/2024 và bắt đầu tăng ở đoạn Q3/2024

Dấu hiệu 1

Điều này có nghĩa lượng tồn kho giá cũ có thể đã được chủ động xả ra và nhập mới tồn kho đầu vào cho sản xuất giá rẻ.

Dấu hiệu 2:

Nếu mn để ý sẽ thấy biên lợi nhuận nhóm Nhựa đang tăng đáng kể ở Q3 vừa rồi mặc dù doanh thu không bằng đoạn trước đó tầm 3-4 quý. Vậy cai GAP này từ đâu ? Cá nhân mình thấy nó xuất phát khá nhiều từ cái chênh lệch đầu vào và đầu ra hiện tại.

Thông thường, họ sẽ có xu hướng nhập 1 tháng. Thì có thể lường tồn kho ở đoạn tháng 9 đã làm cho biên LN các nhóm này tăng đáng kể do giá đầu vào quá rẻ.

Kết luận

Như vậy, nếu doanh số họ tăng lên trở lại (hiện tại nhu cầu đoạn cuối năm và nửa đầu năm sẽ có kha khá). Thì với cái GAP này sẽ kéo biên lợi nhuận, Lợi nhuận gộp, Lợi nhuận sau thuế và EPS có khả năng tăng tầm 1-2 quý.

hôm qua ghi sai 1 tí do viết quên chỉnh. Giá đầu vào giảm trong khi gía đầu ra ổn định. Như vậy, thí dụ họ có chỉnh giá bán tăng tính cạnh tranh thì cũng tăng thêm được sản lượng + vẫn duy trì được cái GAP

doanh thu vượt đỉnh lịch sử, Lợi nhuận sau thuế ở mức tăng trưởng 38% so với cùng kỳ, thứ bị che bởi chi phí bán hàng và quản lý tăng lên (Thứ mình không thực sự tin rằng nó là chi phí chi thực tế mà chỉ là book toán che đi lợi nhuận).

Thứ dễ thấy nhất là cái Lợi nhuận Gộp, đạt mức gần 600 tỷ (cụ thể là 599 tỷ), trong khi đỉnh cao nhất là 540 tỷ.

Lý do là gì ?

GAP (chênh lệch) giá đầu vào và đầu ra quá lớn. Trong khi giá bán gần như là không biến động quá nhiều, chi phí đầu vào giảm banh xác. Cứ cho là DN giảm giá bán đi, nhưng việc cái GAP này đủ cao thì việc giảm giá bán và tăng sản lượng vẫn hoàn toàn đảm bảo được doanh thu.

Và cái quan trọng là gì ? Giá đầu vào giảm banh xác không chỉ có 1 tháng mà là 1 quý. Cứ cho là doanh nghiệp không sản xuất nhựa thành phẩm, đem bán chênh lệch cũng có lợi nhuận nhưng làm thế thì dở lắm.

nhóm nhựa gap vừa r, có mỗi NTP là lụm được lợi ích, BMP hình như theo mình biết là bị hủy hợp đồng bao tiêu nên BMP giảm và không hưởng lợi gì v chi phí.

NTP tận dụng được tồn kho giá rẻ => họ hạ giá bán => Tăng sản lượng, tăng thị phần lên.

Vẫn còn đủ dùng cho thêm 1 quý nữa. Quý này mà không giấu lợi nhuận là vút EPS khủng khiếp.

Chúng ta còn 1-2 quý cho NTP, thậm chí neus làm tốt quý 2 thì 3 quý. Vì giá nguyên vật liệu đang ở mức cực kỳ thấp r, thấp hơn rất nhiều so với năm ngoái