BFC và LAS là 2 doanh nghiệp đáng chú ý nhất trong nhóm phân bón khi ghi nhận KQKD tăng trưởng đáng kể cho quý 3 vừa qua.

Với LAS, con số DT và LNST lần lượt là 840 tỷ (+37% yoy) và 29 tỷ (+300% yoy). Kết thúc 9 tháng đầu năm, LNST của LAS cũng đã tăng 40% so với cùng kỳ năm trước, đạt 94 tỷ.

Trong khi đó, BFC cũng ghi nhận KQKD ấn tượng không kém với DT đạt 2708 tỷ (+19% yoy) và đây là con số cao nhất kể từ khi BFC niêm yết từ năm 2015 đến nay.

Trái ngược với xu hướng tích cực của nhóm phân bón NPK, DCM và DPM (2 doanh nghiệp chủ lực trong sản xuất phân bón Ure) lại ghi nhận KQKD sụt giảm mạnh so với cùng kỳ.

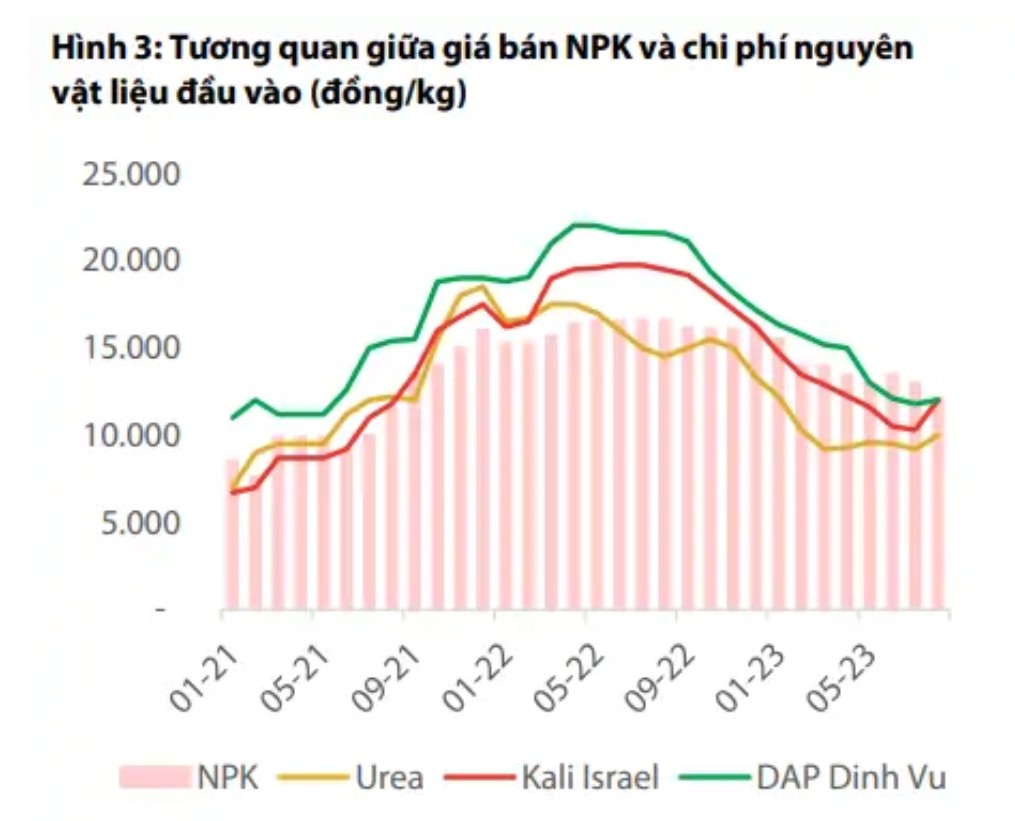

Một điểm chung cần lưu ý là sản lượng tiêu thụ của cả 4 doanh nghiệp trên trong quý 3 vừa qua đều ghi nhận tăng trưởng 30 - 40% yoy (có thể giá lương thực tăng như giá gạo hay giá đường dẫn đến việc tiêu thụ phân bón, đẩy mạnh trồng trọt nhiều hơn). Do đó, có thể thấy giá bán là yếu tố then chốt dẫn đến sự khác biệt trong KQKD giữa nhóm NPK và nhóm Ure khi nhóm Ure đã có một năm 2022 quá thành công nhờ giá bán Ure tăng phi mã.

Với mức nền Q4.22 thấp và cao điểm vụ đông xuân sắp đến, không có để dự báo BFC và LAS có KQKD tích cực trong quý tiếp theo. Tuy nhiên, để kỳ vọng cho BFC và LAS có mức tăng trưởng vượt trội hơn, theo Fin khả năng này là khó khi giá bán đầu ra của phân NPK sẽ không có nhiều thay đổi, xét trong bối cảnh cung cầu ổn định như hiện nay.