"Giờ làm tiếp bài này.

Hôm trước topic đọc BCTC lập ra vào khoản ngày 12/8, Hòa nợ mn 4 ngày làm việc tương ứng 4 doanh nghiệp. Giờ sẵn tiện có nhóm thép. Thấy hôm nay cũng tăng, mà gần đây giá thép cũng được support bởi vài tin mới nên bắt đầu xem thử nhé.

VÀI ĐIỂM LƯU Ý

Ok vài thứ trước khi đọc từng doanh nghiệp mà Hòa nghĩ mọi người nên biết:

- Chi phí nguyên vật liệu, thứ tạo nên nền tảng của các doanh nghiệp tăng trưởng mạnh như 2020 hiện tại không còn. Tức nghĩa là chi phí nguyên vật liệu giá rẻ không còn hiện hữu, nếu doanh nghiệp không bán hàng với giá tốt + sản lượng cao thì kéo biên lợi nhuận giảm.

- Chính phủ có thể tác động tới vấn đề của nhóm này để phòng hộ cho các ngành nằm ở phần sau của cuối cung ứng (NVL -> Xây Dựng -> BĐS [nhiều mảng])

- Chơi tất tay, bán không được ăn tất nợ. Phần này là gần đây hiện hữu ở tất cả các cổ phiếu họ Thép. Vì giá đang được cao, nên các doanh nghiệp đang tất tay tăng tồn kho bằng nhiều nguồn trong bctc. Vì vậy, chúng ta sẽ có những canh bạc. Và canh bạc này không phải quý nào cũng có, nên có thể chúng ta sẽ thấy vài thứ.

Doanh nghiệp đầu tiên: HSG

Khởi đầu hơi lạ, nhưng Hòa thích HSG hơn, ai từng nắm giá HSG 7k giờ được 40k thì sẽ hiểu. Một doanh nghiệp xác chết hồi sinh mạnh mẽ và trở thành top pick trong 1 khoảng thời gian dài.

4 quý tăng trên 100% về LNR. EPS từ 1k hơn lên 2k trong 2 quý gần nhất. Nếu duy trì được đà kinh doanh, có thể EPS năm rơi vào tầm 7-8k/năm.

Khoản phải thu

Gần đây thì khoản phải thu duy trì cao, một chính sách bán chịu đang xảy ra và về mặt chung tạo lợi nhuận cho doanh nghiệp (Vấn đề này tùy mọi người đánh giá, với Hòa thì Hòa sẽ downgrade về chất lượng Lợi nhuận HSG xuống tí vì dù sao thu tiền mặt vẫn thích hơn nhỉ, hay do Hòa đã quá cầu toàn).

Tồn kho

Kinh điển đây rồi, Hàng tồn kho tăng cực kì đột biến từ đầu năm 4k8 tỷ giờ đã gấp đôi, quanh 11k7 tỷ. Như vậy doanh nghiệp đang cho thấy có sự đầu cơ.

Nguyên vật liệu tăng cực kì đột biến, mà đặc biệt là NVL. Một dấu chấm hỏi rất lớn sẽ có mặt ở HSG ở việc bán hàng sắp tới nhé.

Tài sản dài hạn của doanh nghiệp không có gì đáng nói.

Cân đối qua lại với tài sản thì vốn tăng thêm. Trường hợp này là nợ vay ngắn hạn. 2 quý nợ tăng cực kì đột biến.

Từ balance sheets, nhìn qua Cash Flow

Dòng tiền sắp tới sẽ có biến nếu doanh nghiệp bán hàng không tốt. Dòng tiền sẽ rất dễ có nguy cơ âm với số liệu tiềm tàng giống hiện tại.

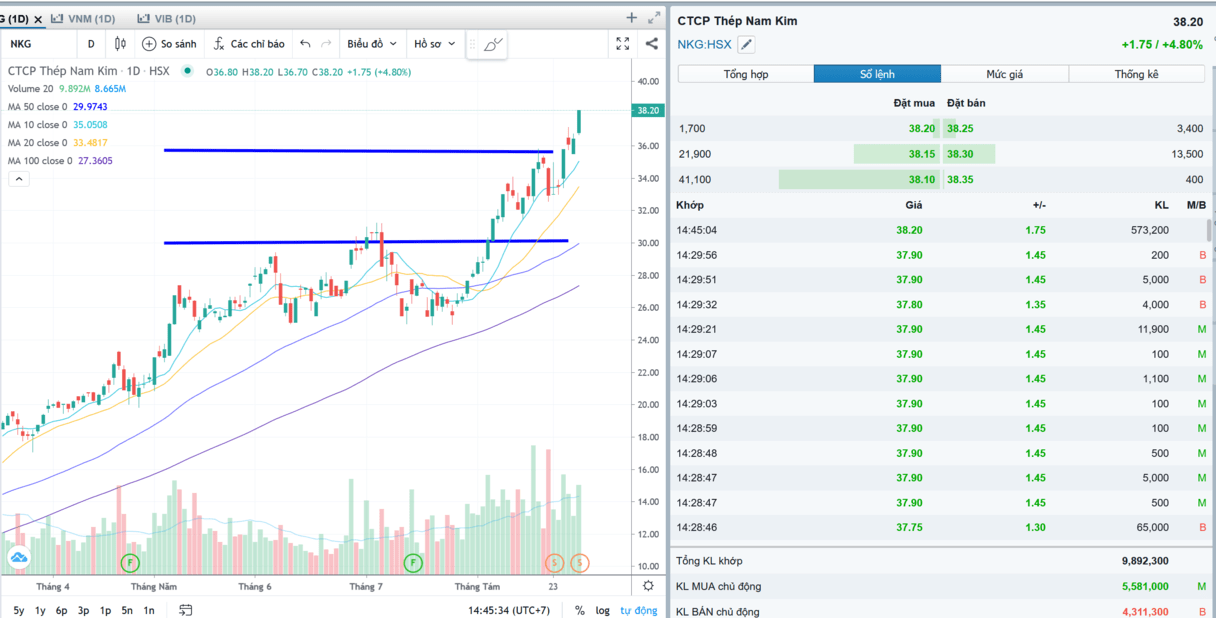

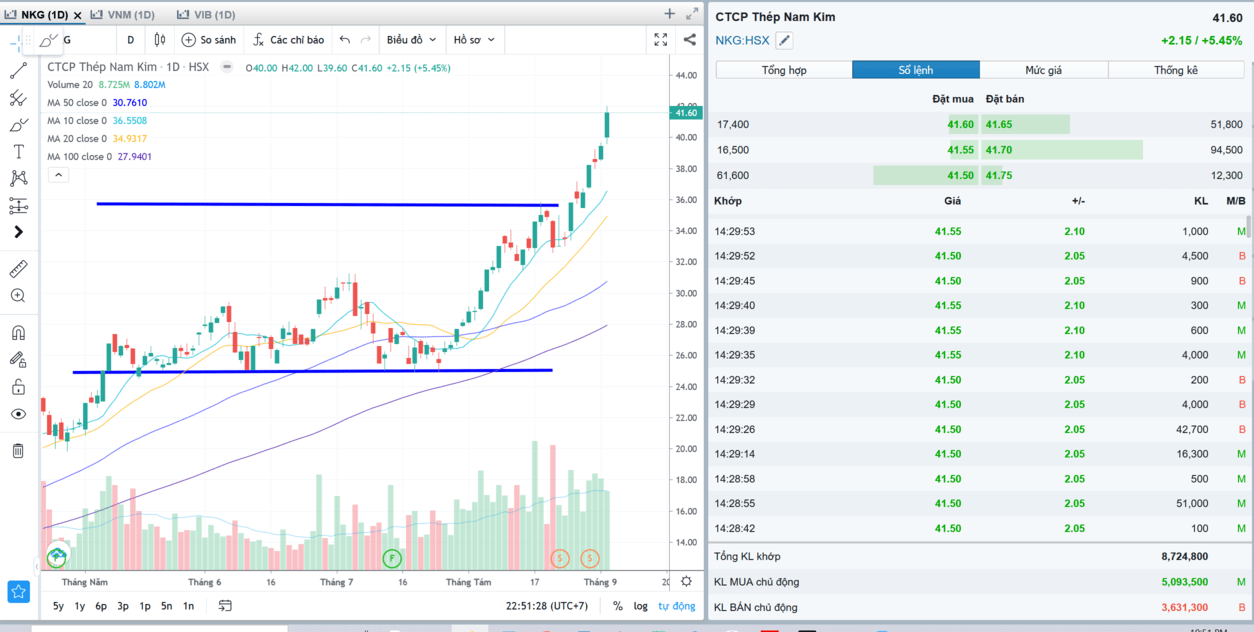

Doanh nghiệp tiếp theo: NKG

Một lần nữa, sở thích cá nhân thích nhưng cổ phiếu dạng này nên xem trước nha.

KQKD trước mắt là ấn tượng. EPS hiện tại tầm 4k6 trước chia, nếu so về base thì base NKG hấp dẫn hơn HSG. EPS năm 2020 thấp cực kì đáng kể, số hiện tại thật sự to hơn rất nhiều. Giá trước chia chắc sẽ tầm 6x.

tương tự Khoản phải thu to đột biến. Thay đổi chính sách bán hàng.

Tồn kho nở ra gấp đôi so với quý gần nhất. Như vậy, có khả năng doanh nghiệp đang đặt bet LN sẽ to gấp đôi hoặc hơn so với quý trước, 1 tham vọng không nhỏ.

Tài sản dài hạn cũng không có gì đáng nói.

Cân đối lại nợ cũng tăng gần gấp đôi so với đầu năm và 50% so với quý gần nhất.

Điểm trừ so với HSG là tiền âm từ hoạt động kinh doanh chính.

Về cơ bản thì bảng dòng tiền sẽ có biến động ở cả NKG vs HSG.

Doanh nghiệp thứ 3: HPG

KQKD thì có sụt giảm so với quý trước (doanh nghiệp sản xuất nên so thêm với quý trước nữa nhé, để xem số có sụt giảm hay không).

Biên gộp, Biên ròng ROA vs ROE đều ổn.

Khác biệt vs 2 DN ở trên, HPG tạo tiền mặt nhé. Bán và thu tiền mặt cực kì tốt, và tiền mặt tăng rất dồi dào. CASH IS KING.

Như các dn trong ngành, canh bạc xuất hiện ở base quý 3 quý 4 sắp tới nên việc bán hàng sẽ được đem ra theo dõi kỹ.

Về tài sản dài hạn

HPG có khối tài sản dài hạn lớn nhất ngành, nên việc chi phí cao là điều không tránh khỏi.

Điểm sáng của HPG so với NKG vs HSG là có đầu tư tiếp vào tài sản dài hạn.

Một list dù không đột biến như 2017 lúc xây nhưng cũng đáng theo dõi.

Nợ doanh nghiệp tăng nhưng với nền tảng vốn dồi dào, vay nợ HPG tăng không phải chịu áp lực mạnh mẽ như NKG vs HSG (so sánh chênh quá, lỗi Hòa). Nhưng dù sao chúng ta cũng biết rằng HPG cũng như doanh nghiệp khác là đang đặt canh bạc.

Khác biệt giữa CASH IS KING VÀ DEBT IS KING là tiền mặt dồi dào, nên cơ bản nếu bán không tốt sắp tới cũng k phải làm ảnh hưởng tới dòng tiền.

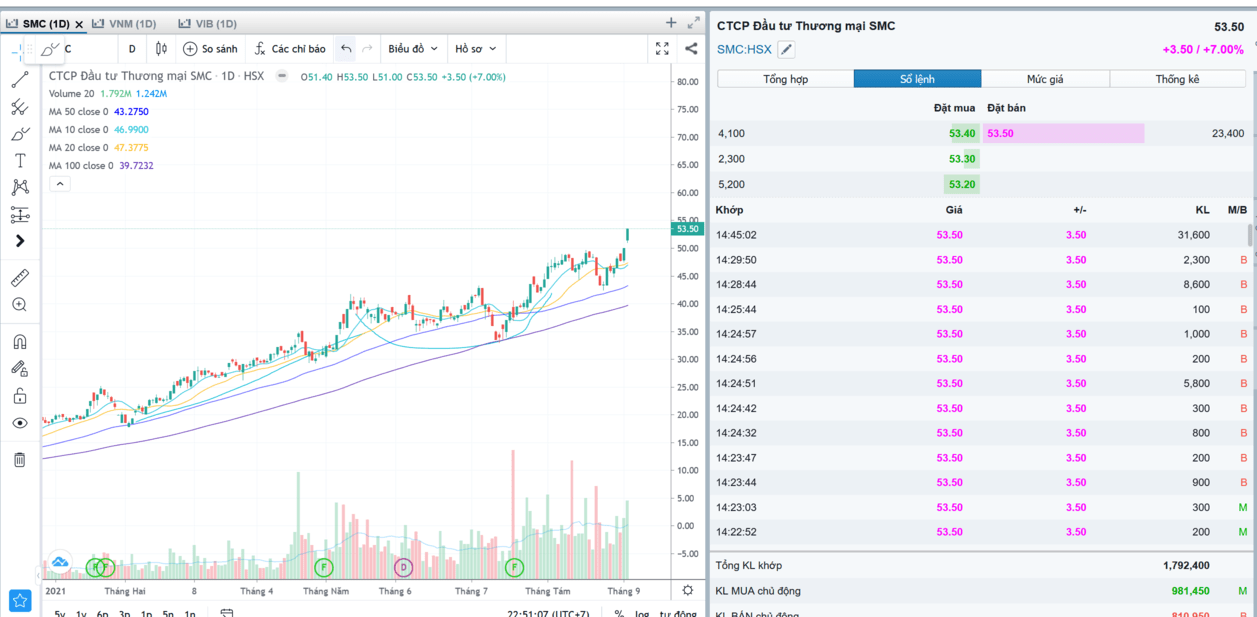

Doanh nghiệp thứ 4: SMC

Doanh nghiệp này hơi khác với 3 doanh nghiệp ở trên vì kinh doanh theo hướng thương mại chứ k thuần về sản xuất nên sẽ không có quá nhiều thứ về tài sản dài hạn.

EPS tăng mạnh nhất từ 3k4 lên 8k. Như vậy, chưa tới 1 năm là EPS đã vượt trội mạnh mẽ, liệu cả năm sẽ ra sao ?

Như các doanh nghiệp ở trên, SMC chọn canh bạc quý này.

Khác biệt là nợ không tăng quá đáng kể, nhưng nợ doanh nghiệp này trên VCSH là khá chênh lệch.

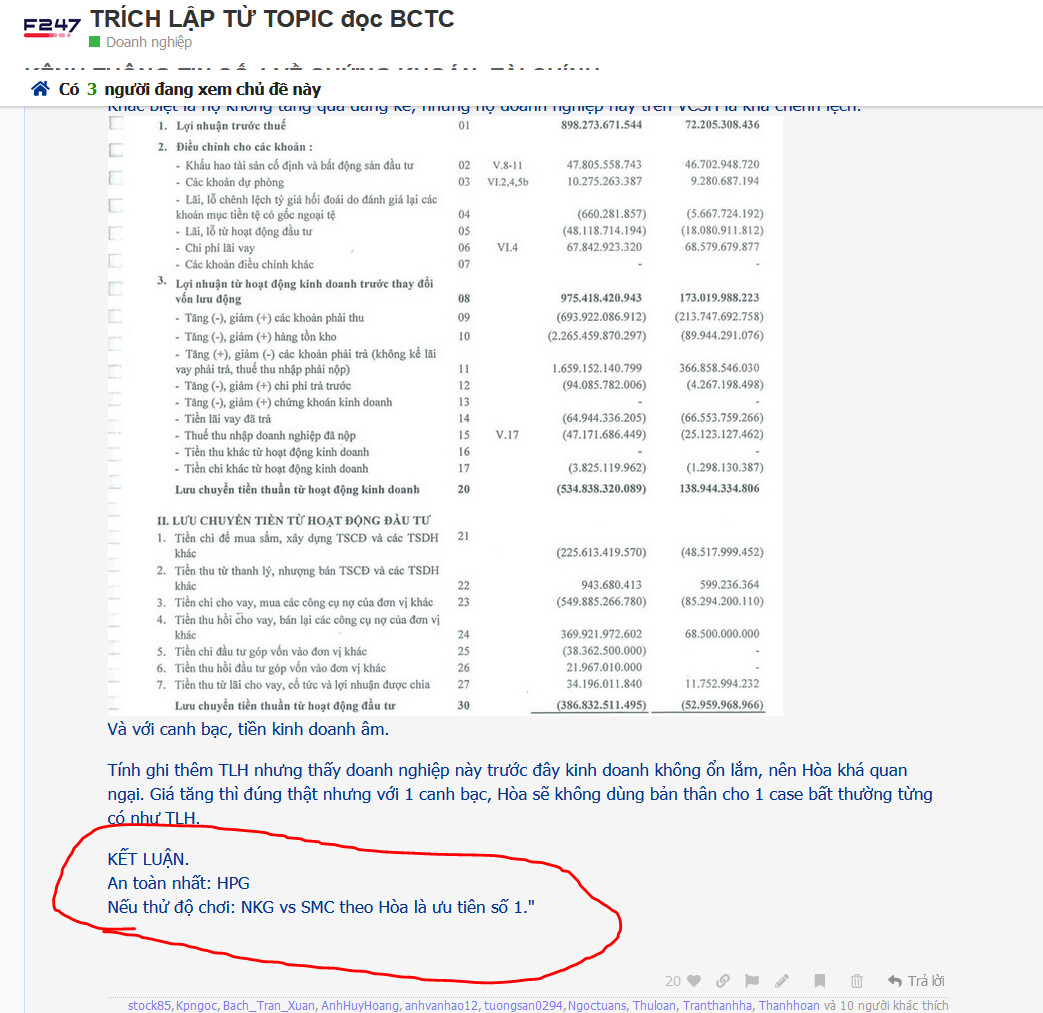

Và với canh bạc, tiền kinh doanh âm.

Tính ghi thêm TLH nhưng thấy doanh nghiệp này trước đây kinh doanh không ổn lắm, nên Hòa khá quan ngại. Giá tăng thì đúng thật nhưng với 1 canh bạc, Hòa sẽ không dùng bản thân cho 1 case bất thường từng có như TLH.

KẾT LUẬN.

An toàn nhất: HPG

Nếu thử độ chơi: NKG vs SMC theo Hòa là ưu tiên số 1."

hold to die

hold to die