Nhóm Vin đang ở vùng rủi ro cao

- Nhóm Vin đã có một năm tăng điên rồ, VIC tăng gần gấp đôi, VHM và VRE cũng tăng rất mạnh.

- Khi doanh nghiệp đầu tư lớn thì phải mất nhiều chi phí, kết quả kinh doanh chưa thể hiện ra ngay được.

- Lợi nhuận nhóm này toàn bất thường - chuyển nhượng, bán buôn - không có nền tảng bền vững.

- Với nhà đầu tư mới định vào nhóm Vin ở vùng giá này giống như “vào rửa bát cho người ta” khi họ đã lãi gấp 3-5-10 lần rồi.

- VHM có thể còn câu chuyện chia tách nhưng tổng thể nhóm Vin và bất động sản nói chung sẽ gặp khó khăn trong năm 2025 do chưa biến được đất thành tiền.

1 Likes

Định danh bất động sản thì quan chức là bên mua nhiều nhất làm sao dám manh động. Đặc biệt sau định danh sẽ có đánh thuế bđs nên nhóm cổ phiếu bất động sản giảm là đúng quá rồi. Sắp tới bđs xấu lắm nên dòng tiền xoay tua sang dầu khí và vận tải. Dầu khí cổ phiếu POS PVG chưa tăng mua đi. Vận tải cổ phiếu VOS chưa tăng mà nội tại doanh nghiệp đang tốt lên từng ngày mua đi

Cổ bđs thì bỏ đi sắp tới rất xấu. Định danh mới là xấu nhất, ông chủ topic bên kia bảo lãi suất tăng là xấu nhất không phải đâu vì sau định danh sẽ đánh thuế bđs. Không khác được

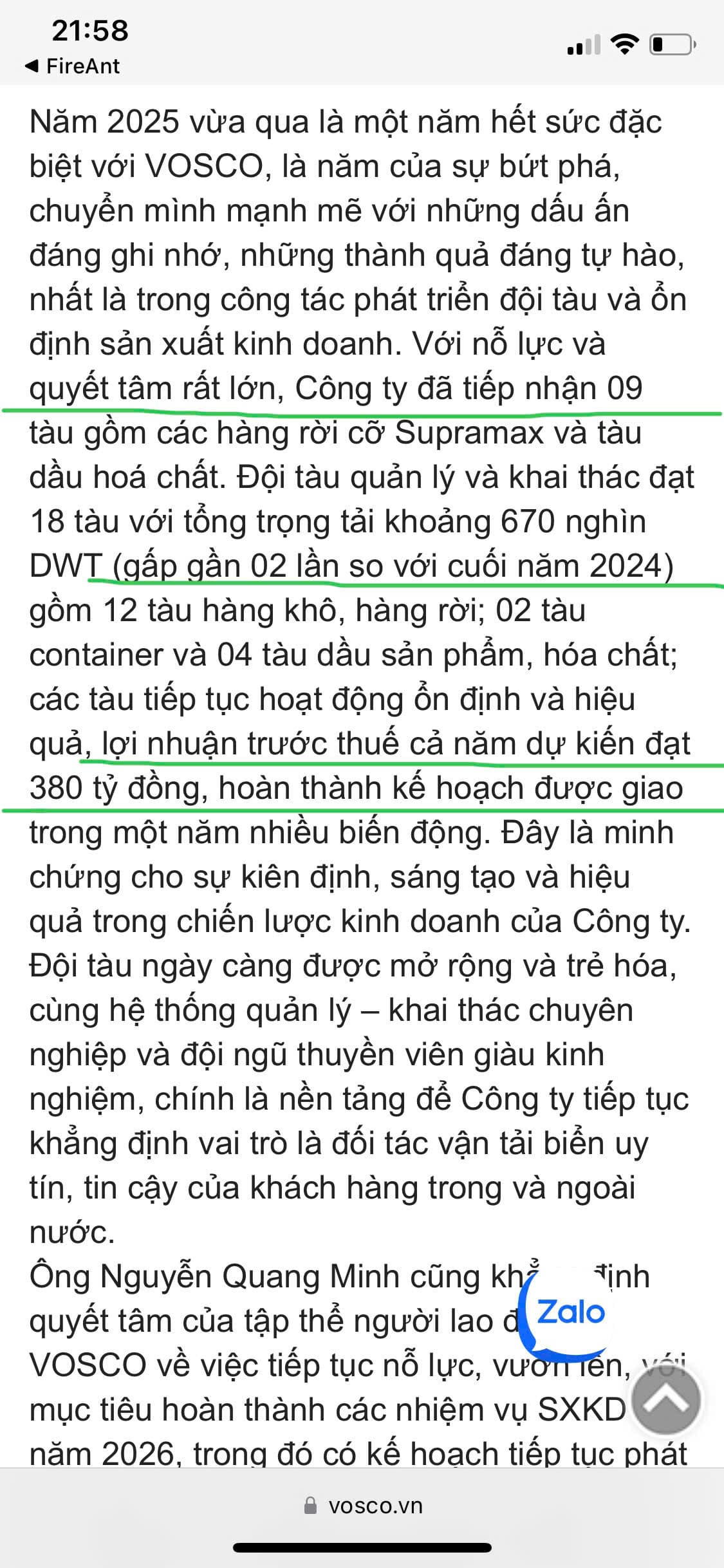

Khủng khiếp VOS quý 4 lợi nhuận gần 300 tỷ hòa cùng sóng Uptrend công ty nhà nước. Quan trọng nhất mảng kinh doanh cốt lõi của VOS năm 2025 đã nhận thêm tới 9 tàu mới nâng tổng trọng tải đội tàu lên GẤP ĐÔI chỉ sau một năm mở ra cơ hội tăng trưởng vượt trội thời gian tới. VOS hưởng lợi rất lớn vì Việt Nam đang vào pha hội nhập quốc tế đẩy mạnh xuất nhập khẩu cao kỷ lục

VOS là công ty vận tải duy nhất có đầy đủ đội tàu chở hàng rời, đội tàu container, đội tàu chở dầu. Ban lãnh đạo công ty quyết tâm đưa VOS trở thành công ty Top đầu trên bản đồ vận tải khu vực và quốc tế

về Vin thì mình vẫn kỳ vọng mảng bất động sản