Chào anh em đầu tư! NTP đang thể hiện một sức mạnh giá khá, dòng tiền lớn đổ vào đẩy giá vượt đỉnh lịch sử vào thời điểm đầu năm 2026. Nhiều anh em F0 nhìn chart thì sợ Fomo, nhưng với dòng tiền thông minh, họ đang đánh cược vào một “Game thay máu” lớn nhất thập kỷ của ngành vật liệu xây dựng.

Hôm nay, hãy cùng bóc tách những góc khuất trong hồ sơ thoái vốn SCIC và tham vọng của đại gia Nhật Bản Sekisui Chemical.

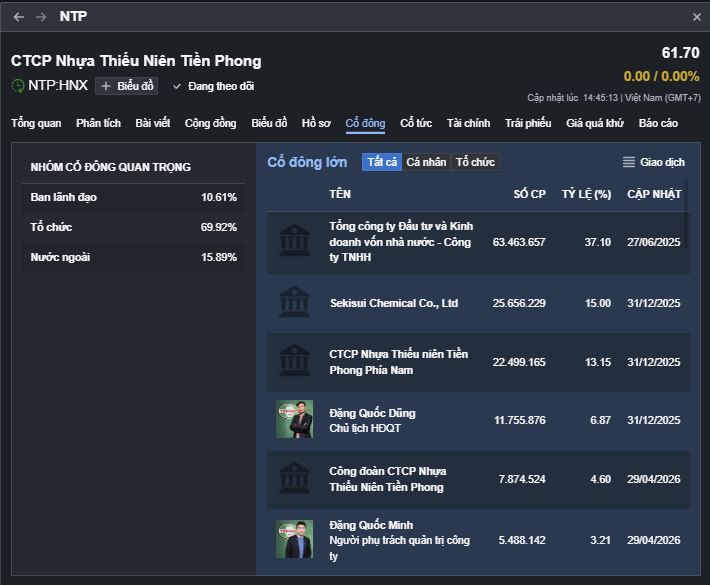

1. Khúc quanh lịch sử: SCIC thoái vốn & Phương trình “52,1%” định mệnh

Việc Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) dự kiến thoái 37,1% vốn (tương đương hơn 63,4 triệu cổ phiếu) tại NTP trong giai đoạn 2025-2026 chính là phát súng mở màn. Nhưng ai sẽ là người mua?

Đó chính là Sekisui Chemical - nhà sản xuất hạ tầng số 1 Nhật Bản. Hiện tại, Sekisui đang nắm sẵn 15% cổ phần NTP trực tiếp. Hãy làm một phép toán: Nếu Sekisui bạo chi mua trọn lô 37,1% của SCIC, tỷ lệ sở hữu của họ sẽ lập tức nhảy vọt lên 52,1%. Vượt mốc 51% đồng nghĩa với việc người Nhật sẽ chính thức nắm quyền chi phối tuyệt đối, toàn quyền quyết định cuộc chơi tại NTP mà không cần thỏa hiệp.

2. Tiền đâu thâu tóm? Sekisui có thiếu tiền không?

Nhiều người e ngại SCIC sẽ đòi phần bù rủi ro kiểm soát khiến giá đấu giá cao hơn thị trường. Nhưng anh em đừng quên sức mạnh tài chính của Sekisui. Nằm trong chiến lược “Vision 2030”, tập đoàn này đã chuẩn bị sẵn một “hòm chiến phí” khổng lồ lên tới 300 tỷ Yên (khoảng 2 tỷ USD) chỉ dành riêng cho việc săn lùng M&A.

Trong khi đó, toàn bộ lô cổ phần 37,1% của SCIC tính theo giá đỉnh (khoảng 63.200 đồng/cp) cũng chỉ loanh quanh 160 triệu USD. Con số này chưa tới 10% ngân sách M&A của họ. Trả giá “hớ” một chút để làm trùm ngành nhựa miền Bắc Việt Nam là một cái giá quá rẻ đối với tay to Nhật Bản!

3. Tại sao Sekisui lại thèm khát NTP đến vậy? (Tài sản ngầm hay Con gà đẻ trứng vàng)

NTP không chỉ là một cái vỏ, nó là một cỗ máy in tiền hoàn hảo không tì vết:

- Vua Tiền Mặt: Tính đến hết Quý I/2026, NTP đang ôm khoản tiền mặt và tiền gửi ngân hàng siêu khủng lên tới 2.675 tỷ đồng, trong khi không hề có một đồng nợ vay dài hạn nào.

- Lợi Nhuận Bứt Phá: Nhờ gom được hàng tồn kho giá rẻ, Lợi nhuận sau thuế Q1/2026 của NTP tăng vọt 20,05%, đạt hơn 254 tỷ đồng.

- Cổ Tức “Đỉnh Cao”: NTP duy trì chính sách chia cổ tức khủng khiếp, năm 2025 chia tới 50% (30% tiền mặt, 20% cổ phiếu).

4. “Gió Đông” mang tên Nghị quyết 79: Trúng thế cờ "Thiên thời"

Nhiều anh em lo SCIC lại “delay” như các năm trước, nhưng năm 2026 này cục diện đã khác hoàn toàn nhờ Nghị quyết số 79-NQ/TW của Bộ Chính trị về phát triển kinh tế nhà nước.

- Ép KPI thoái vốn: Thủ tướng đã quán triệt tinh thần “không để chậm trễ một tuần”, yêu cầu tối ưu hóa nguồn lực. SCIC buộc phải tăng tốc thoái vốn ở những mảng Nhà nước không cần nắm giữ (như nhựa) để dồn tiền cho hạ tầng chiến lược. Game M&A năm nay bị ép tiến độ, không thể chệch đi đâu được!

- Ăn ké sóng hạ tầng khổng lồ: Nghị quyết 79 tập trung mọi nguồn lực xây dựng hạ tầng chiến lược. Khi các siêu dự án đầu tư công bùng nổ, NTP với vị thế độc tôn miền Bắc sẽ là cái tên đút túi trọn các gói thầu cung cấp vật liệu ống nước quy mô lớn. Hưởng lợi kép là đây!

Anh em hãy nhớ lại bài học Nhựa Bình Minh (BMP). Tập đoàn SCG (Thái Lan) từng bỏ ra 2.750 tỷ thâu tóm BMP, và chỉ mất 13 năm, người Thái đã hòa vốn 100% chỉ nhờ việc đều đặn nhận tiền cổ tức. Sekisui dư sức dùng chính “mỡ NTP để rán NTP” trong thương vụ này.

** ĐÁNH GIÁ CHUNG & GÓC NHÌN KỸ THUẬT (VSA):** Cấu trúc cổ đông của NTP cực kỳ cô đặc (tay to nắm giữ hơn 80%). Việc giá bứt nền tăng dựng đứng với thanh khoản hàng triệu cổ mỗi phiên là dấu chân rõ nét của việc gom hàng trước thềm công bố các thông tin đấu giá chính thức. Vốn hóa NTP hiện đã vượt 8.189 tỷ đồng, rút ngắn khoảng cách với BMP.

![]() Với game M&A thay máu toàn diện này, NTP không còn là cổ phiếu giao dịch theo chart thông thường, mà đang định giá lại toàn bộ tài sản.

Với game M&A thay máu toàn diện này, NTP không còn là cổ phiếu giao dịch theo chart thông thường, mà đang định giá lại toàn bộ tài sản.