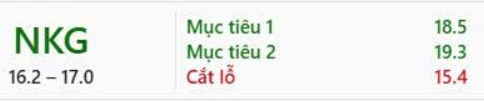

#NKG - Cổ phiếu đã điều chỉnh giá để phản ánh rủi ro ngắn hạn

Giá mục tiêu là 16.700 VNĐ

Lý do đầu tư

Thị trường xuất khẩu đang gặp khó khăn trong ngắn hạn, nhưng sản lượng nội địa sẽ hỗ trợ.

Dự báo trong năm 2025, sản lượng tôn mạ sẽ đạt khoảng 847 nghìn tấn, giảm 1% so với năm trước. Sự bảo hộ từ các thị trường xuất khẩu chính như EU và Hoa Kỳ dự kiến sẽ làm giảm sản lượng xuất khẩu xuống 574 nghìn tấn (giảm 5% so với năm trước), chiếm 68% tổng sản lượng. Tuy nhiên, thị trường nội địa có khả năng phục hồi nhờ nhu cầu từ lĩnh vực bất động sản và xây dựng, ước tính sản lượng nội địa sẽ đạt 273 nghìn tấn, tăng 10% so với năm trước.

Lợi nhuận của NKG dự kiến sẽ ổn định trong năm 2025, trong khi giá cổ phiếu đã giảm sâu so với vị thế của doanh nghiệp.

Chúng tôi dự đoán giá HRC sẽ phục hồi lên khoảng 530 USD/tấn (tăng 3,5% so với năm trước), giúp NKG duy trì biên lợi nhuận gộp ở mức 9% trong năm 2025, tương đương với năm 2024. Dự báo lợi nhuận ròng cho năm 2025 sẽ đạt khoảng 562 tỷ đồng, không thay đổi so với năm 2024. Hiện tại, cổ phiếu đang giao dịch với tỷ lệ P/E và P/B lần lượt là 9,2x và 0,7x. Điều này cho thấy thị trường đã phản ánh những rủi ro ngắn hạn của doanh nghiệp, tạo cơ hội giao dịch cho những ai kỳ vọng vào sự hồi phục giá nguyên liệu trong năm 2025.

Ngoài ra, NKG cũng có kế hoạch phát hành cổ phần cho cổ đông hiện hữu với tỷ lệ 2:1 và giá phát hành là 12.000 đồng/cổ phần. Dự kiến, việc này sẽ mang lại khoảng 1.600 tỷ đồng để đầu tư vào nhà máy thép dẹt mới, với công suất 800 nghìn tấn/năm, đây sẽ là động lực tăng trưởng dài hạn cho doanh nghiệp.

Rủi ro đối với khuyến nghị

Có thể có sự biến động lớn hơn dự kiến về giá nguyên vật liệu, hoặc nhu cầu đối với thép mạ có thể giảm thấp hơn so với dự đoán.

![]() Xem Danh mục cổ phiếu khuyến nghị trong Bio

Xem Danh mục cổ phiếu khuyến nghị trong Bio

#ChungkhoanRongViet #Chungkhoan #Dautu