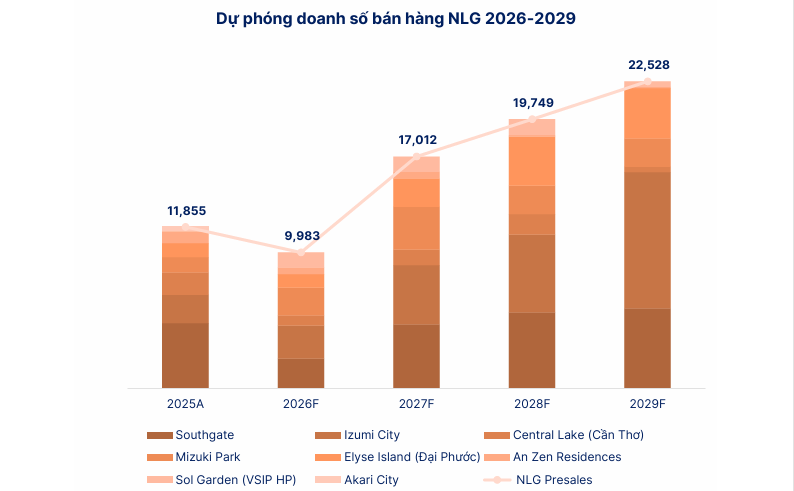

Doanh số bán hàng đã xác nhận xu hướng phục hồi mạnh, với presales tăng từ 5.200 tỷ đồng năm 2024 lên 11.855 tỷ đồng năm 2025 (+128% YoY). Sau nền cao của 2025, presales 2026 dự báo có thể suy giảm nhẹ do môi trường lãi suất, nhưng giai đoạn 2027–2029 được kỳ vọng tăng tốc trở lại.

Triển vọng lợi nhuận 2026–2030 duy trì tích cực nếu doanh nghiệp giữ được tiến độ đầu tư, mở bán và bàn giao, trong đó 2027 dự kiến là năm bứt phá lợi nhuận khi nhiều dự án bàn giao cùng lúc.

Nguồn lực tài chính là điểm cộng: Cuối 2025, NLG đạt trạng thái dương tiền mặt ròng. Bảng cân đối khỏe giúp NLG vừa có room triển khai dự án và áp dụng các chính sách bán hàng linh hoạt.

Định giá: Giá mục tiêu đối với cổ phiếu NLG là 35.500 đồng/cổ phiếu. Tuy nhiên thị trường bất động sản đang có nhiều yếu tố khó lường trong môi trường lãi suất kém thuận lợi do vậy NĐT có thể tích lũy từng phần khi cổ phiếu chiết khấu >30% để có biên an toàn và chờ đợi chu kỳ mới của ngành.

Sau nền cao của 2025, presales năm 2026 dự kiến điều chỉnh về khoảng 9.983 tỷ đồng, giảm gần 16% YoY. Tuy nhiên, đây chủ yếu là nhịp điều chỉnh kỹ thuật sau năm bung hàng mạnh và có tính đến áp lực lãi suất của năm 2026, hơn là tín hiệu suy yếu về cấu trúc.

Quan trọng hơn, từ 2027 trở đi presales được kỳ vọng tăng tốc trở lại, lên khoảng 17.012 tỷ đồng năm 2027, 19.749 tỷ đồng năm 2028 và 22.528 tỷ đồng năm 2029. Cấu trúc đóng góp cũng chuyển biến tích cực hơn: Southgate vẫn là nền doanh số chủ lực, Izumi City vươn lên thành động cơ tăng trưởng lớn nhất, còn Elyse Island gia tăng vai trò đáng kể trong giai đoạn sau. Các dự án như Mizuki, Central Lake và Sol Garden đóng vai trò bổ trợ, giúp doanh số không bị phụ thuộc quá lớn vào một điểm mở bán đơn lẻ.

=> Nhìn tổng thể, presales của Nam Long đang phát tín hiệu doanh nghiệp bước vào một chu kỳ thương mại hóa mới, với quy mô lớn hơn và nền dự án rộng hơn. Việc presales tăng từ khoảng 11,9 nghìn tỷ đồng năm 2025 lên 22,5 nghìn tỷ đồng năm 2029, tức gần gấp đôi sau 4 năm, là cơ sở quan trọng để kỳ vọng tăng trưởng doanh thu bàn giao, lợi nhuận và NAV trong trung hạn. Nam Long không chỉ hồi phục về lượng bán, mà đang cải thiện cả chất lượng nguồn tăng trưởng nhờ sự dịch chuyển từ mô hình dựa vào vài dự án quen thuộc sang mô hình có nhiều trụ cột bán hàng đồng thời.

Chi tiết hơn tại bài phân tích có thể liên hệ mình