Nóng: 1 cổ phiếu ngân hàng chắc chắn X2 – bỏ lỡ sẽ hối hận! Đây là cơ hội đầu tư hiếm có trong năm 2025 khi một mã cổ phiếu ngân hàng tiềm năng được dự báo có khả năng tăng trưởng gấp đôi nhờ kết quả kinh doanh ấn tượng, nợ xấu kiểm soát tốt và lợi nhuận bứt phá. Nhà đầu tư quan tâm đến thị trường chứng khoán Việt Nam không nên bỏ qua phân tích chi tiết, bởi chỉ cần nắm bắt đúng thời điểm, khả năng sinh lời từ cổ phiếu ngân hàng này có thể vượt xa kỳ vọng.

I. Kết quả lợi nhuận và ý nghĩa

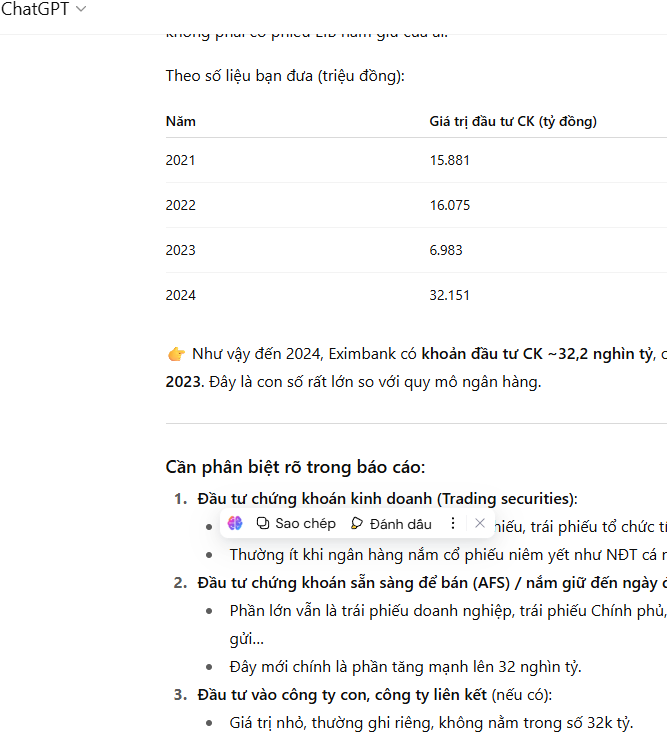

-

Bức tranh tài chính quý II/2025 của Eximbank cho thấy một sự chững lại so với kỳ vọng khi ngân hàng chỉ ghi nhận 656,9 tỷ đồng lợi nhuận trước thuế, giảm gần 20% so với cùng kỳ năm ngoái. Con số này phản ánh hai lớp chuyển động.

-

Thứ nhất, Eximbank bước vào giai đoạn phải cạnh tranh gay gắt hơn về lãi suất trong bối cảnh mặt bằng lãi suất thị trường giảm, khiến biên lợi nhuận thuần bị thu hẹp.

-

Thứ hai, chi phí hoạt động tăng mạnh đã trực tiếp ăn mòn kết quả lợi nhuận, bất chấp việc nhiều mảng thu nhập ngoài lãi có dấu hiệu khởi sắc. Nếu chỉ nhìn riêng quý II, có thể thấy ngân hàng đối mặt với thách thức về duy trì tốc độ tăng trưởng lợi nhuận, song khi đặt trong bối cảnh nửa đầu năm, EIB vẫn đạt 1.488 tỷ đồng lợi nhuận trước thuế, tăng nhẹ gần 1% so với cùng kỳ. Điều này cho thấy đà tăng trưởng tích lũy của quý I vẫn đóng vai trò điểm tựa quan trọng, giữ cho kết quả bán niên ở mức tích cực.

II. Động lực tăng trưởng từ thu nhập lãi và dịch vụ

-

Trong cơ cấu nguồn thu, thu nhập lãi thuần vẫn là trụ cột chính với hơn 2.823 tỷ đồng trong 6 tháng, đóng góp nền tảng ổn định cho ngân hàng. Tuy nhiên, điều đáng chú ý hơn lại nằm ở mảng dịch vụ và ngoại hối. Thu nhập dịch vụ tăng hơn 60%, nhờ mở rộng sản phẩm thanh toán và phí dịch vụ thẻ, phản ánh chiến lược giảm phụ thuộc vào tín dụng đã có kết quả rõ nét. Đặc biệt, hoạt động ngoại hối nổi bật với mức tăng trưởng hơn 76% so với cùng kỳ, đưa lãi thuần mảng này lên trên 364 tỷ đồng.

-

Đây là một con số quan trọng bởi trong bối cảnh thị trường ngoại tệ biến động, năng lực xử lý và khai thác cơ hội từ chênh lệch tỷ giá giúp EIB củng cố vị thế trên thị trường. Những con số này không chỉ đơn thuần nói lên doanh thu, mà còn khẳng định ngân hàng đã dịch chuyển mô hình kinh doanh theo hướng đa dạng hóa, tạo bộ đệm quan trọng khi nguồn thu từ lãi có dấu hiệu suy giảm do áp lực cạnh tranh.

III. Chi phí hoạt động và câu chuyện hiệu quả

-

Dù nguồn thu có sự phân hóa tích cực, một trong những điểm nghẽn lớn nhất trong quý II chính là chi phí hoạt động. Con số 1.959 tỷ đồng, tăng gần 25% so với cùng kỳ, phản ánh sức ép từ chiến lược mở rộng kinh doanh, nâng cấp hạ tầng và chi phí nhân sự. Nếu đặt trong bối cảnh ngân hàng đang đẩy mạnh chuyển đổi số, cải thiện hệ thống mạng lưới và đầu tư cho con người, việc chi phí tăng cao có thể coi là khoản đầu tư dài hạn. Tuy nhiên, trong ngắn hạn nó tạo ra gánh nặng, làm giảm hiệu quả lợi nhuận.

-

Ngược lại, chi phí dự phòng rủi ro tín dụng lại giảm mạnh hơn 34%, xuống chỉ còn 328 tỷ đồng. Điều này cho thấy chất lượng tài sản đã được kiểm soát tốt hơn, nợ xấu có xu hướng hạ nhiệt và rủi ro tín dụng không còn là gánh nặng lớn. Câu chuyện ở đây là một sự đánh đổi: EIB giảm áp lực dự phòng nhờ quản trị tín dụng tốt hơn, nhưng phải đối mặt với chi phí hoạt động ngày càng phình to, và đó chính là bài toán cần giải quyết trong nửa cuối năm nếu muốn duy trì tăng trưởng lợi nhuận.

IV. Tín dụng, huy động và nền tảng tài chính

-

Bên cạnh lợi nhuận, một trong những điểm sáng của Eximbank trong quý II là khả năng mở rộng tín dụng và huy động vốn. Tín dụng tăng 9,8% lên gần 185 nghìn tỷ đồng, một tốc độ khá cao trong bối cảnh ngành ngân hàng đang chịu hạn mức tăng trưởng tín dụng chặt chẽ. Điều này cho thấy EIB vẫn có khả năng tiếp cận và mở rộng thị phần khách hàng, đặc biệt trong lĩnh vực xuất nhập khẩu và tiêu dùng. Song song, huy động vốn tăng 7,36%, đạt hơn 225 nghìn tỷ đồng, giúp cân đối thanh khoản và giảm áp lực chi phí vốn. Dòng CASA, dù chỉ tăng nhẹ 3,6% nhưng vẫn cho thấy sự cải thiện, góp phần giữ cho chi phí huy động ở mức ổn định.

-

Về chỉ số an toàn, Eximbank vẫn duy trì CAR quanh mức 12% và LDR dưới 85%, cao hơn yêu cầu tối thiểu của Ngân hàng Nhà nước. Điều này khẳng định nền tảng tài chính vững chắc và khả năng đáp ứng an toàn hệ thống. Đáng chú ý, tỷ lệ nợ xấu được kiểm soát ở mức 2,66%, thấp hơn nhiều so với giai đoạn vài năm trước, thể hiện nỗ lực làm sạch bảng cân đối đã phát huy hiệu quả.

V. Thực hiện kế hoạch và triển vọng

- Tính đến hết nửa đầu năm, Eximbank mới hoàn thành 28,7% mục tiêu lợi nhuận trước thuế cả năm, tức khoảng 1.488 tỷ đồng trên tổng kế hoạch 5.188 tỷ đồng. Điều này đặt ra thách thức lớn trong 6 tháng còn lại, khi ngân hàng phải tăng tốc để bù lại sự hụt hơi trong quý II.

- Triển vọng vẫn có điểm sáng nếu EIB tiếp tục đẩy mạnh mảng dịch vụ và ngoại hối, đồng thời duy trì kiểm soát chặt chẽ chi phí dự phòng. Tuy nhiên, để đạt được mục tiêu cả năm, ngân hàng cần tập trung vào việc tối ưu hóa chi phí hoạt động, bởi đây đang là điểm yếu lớn nhất. Mặt khác, tăng trưởng tín dụng nếu tiếp tục giữ nhịp gần 10% trong nửa đầu năm hoàn toàn có thể hỗ trợ EIB hoàn thành chỉ tiêu tăng trưởng 16,2% cả năm, miễn là vẫn giữ vững kỷ luật tín dụng để tránh làm gia tăng nợ xấu.

VI. Kết luận và góc nhìn

-

Quý II/2025 của Eximbank không phải là một quý rực rỡ về lợi nhuận, nhưng lại mang đến nhiều tín hiệu tích cực về cấu trúc kinh doanh và khả năng quản trị rủi ro. Sự sụt giảm gần 20% lợi nhuận so với cùng kỳ có thể khiến thị trường thận trọng, song khi soi kỹ vào các động lực bên trong, có thể thấy ngân hàng đang chuyển mình theo hướng cân bằng hơn, ít phụ thuộc vào thu nhập lãi và chú trọng khai thác các mảng phi tín dụng. Nợ xấu được kiểm soát, hệ số an toàn vốn cao, nền tảng huy động ổn định – tất cả tạo ra bệ đỡ vững chắc để Eximbank có thể tăng tốc trong nửa cuối năm. Điều quan trọng nhất với EIB hiện nay không chỉ là gia tăng lợi nhuận tuyệt đối, mà là duy trì được quỹ đạo chuyển đổi mô hình kinh doanh, nâng cao hiệu quả và tối ưu chi phí. Nếu làm được điều đó, sự hụt hơi trong quý II có thể chỉ là tạm thời, còn bức tranh cả năm vẫn hứa hẹn nhiều điểm sáng.

-

Riêng về hệ sinh thái của anh Mượt thì EIB gần như là trái tim vì đây chính là nơi giữ cho dòng tiền của hệ sinh thái được ổn định. EIB sau nhiều năm đấu đá để dành quyền lực thì này đã ổn định ban lãnh đạo và đây sẽ là một trong những bệ phóng vững chắc về câu chuyện tăng trưởng của ngân hàng.

-

Việc được S&P Global Ratings nâng xếp hạng tín nhiệm lên BB- với triển vọng ổn định mang lại cho Eximbank nhiều lợi ích quan trọng cả trong ngắn hạn lẫn dài hạn. Trước hết, đây là sự công nhận từ một tổ chức quốc tế uy tín, củng cố niềm tin của thị trường, nhà đầu tư và đối tác chiến lược vào năng lực tài chính và quản trị rủi ro của ngân hàng. Với mức tín nhiệm cao hơn, Eximbank có cơ hội huy động vốn quốc tế với chi phí thấp hơn, mở rộng khả năng tiếp cận các nguồn vốn đa dạng và dài hạn, qua đó gia tăng tính linh hoạt trong cân đối nguồn vốn. Đồng thời, việc nâng hạng cũng giúp Eximbank nâng tầm thương hiệu, tạo lợi thế cạnh tranh khi tiếp cận khách hàng doanh nghiệp FDI, các định chế tài chính lớn hay các thương vụ hợp tác quốc tế. Quan trọng hơn, đánh giá tích cực này đến vào thời điểm Eximbank đang đẩy mạnh tái cấu trúc và mở rộng chiến lược ra toàn quốc, do đó sẽ tạo thêm động lực để ngân hàng thu hút nhân tài, đối tác chiến lược và khách hàng mới, từ đó nâng cao năng lực cạnh tranh trên thị trường. Nói cách khác, việc S&P nâng hạng không chỉ là “tem đảm bảo” về uy tín mà còn là bệ phóng giúp EIB có thêm dư địa phát triển mạnh mẽ và bền vững trong giai đoạn 2026–2030.

-

Điểm mua X2 của EIB đã xuất hiện. Cả nhà ai muốn nắm giữ EIB đến khi X2 với vị thế tối ưu nhất. Liên hệ ngay số Zal.o 096.996.5276 để nhận ngay bản kế hoạch về điểm mua nắm giữ, bên cạnh đó em Linh sẽ nhận định thêm một số chính sách tài chính thời gian tới sẽ tác động đến tăng trưởng EIB như thế nào trong thời gian tới để cả nhà hiểu rõ được bố cục từ đó nắm vững được mã EIB.