-

Hưởng lợi thực chất nhất chỉ có PVT vì giá cước chở dầu và khí tăng rất mạnh. Các tàu phải đi đường vòng tránh chiến sự nên quãng đường di chuyển xa hơn nên PVT thu tiền nhiều hơn. PVT từ những năm 2024-2025 đã nâng số lượng đội tàu rất lớn bây giờ hái quả ngọt đúng thiên thời. Tầm nhìn ban lãnh đạo quá tốt. Đặc biệt PVT là công ty DUY NHẤT vận chuyển khí LPG và LNG. Giá vận chuyển khí đã tăng gấp hơn 6 lần còn tăng sốc hơn giá vận chuyển dầu. PVT hưởng lợi đủ đường giá cổ phiếu thì chưa tăng mấy so với nền giá 20-21. Chỉ số tài chính P/E, P/B của PVT cũng rất hấp dẫn. Công ty hưởng lợi lớn mà P/E chỉ 10 lần.

-

Hưởng lợi nhẹ là BSR vì một phần dầu thô của BSR nhập từ các mỏ dầu trong nước nên chi phí đầu vào rẻ hơn so với nhập nước ngoài

-

Nhóm phân đạm DCM, DPM hưởng lợi tồn kho NHƯNG năm nay lãi không bằng năm 2022 trong khi giá cổ phiếu đã vượt xa đỉnh năm 2022 rồi

-

Nhóm không hưởng lợi cũng không xấu bao gồm PVS PVC PVD vì các công ty này làm dịch vụ xây lắp, khoan, hoá dầu nên giá dầu lên xuống chẳng ảnh hưởng gì mấy

-

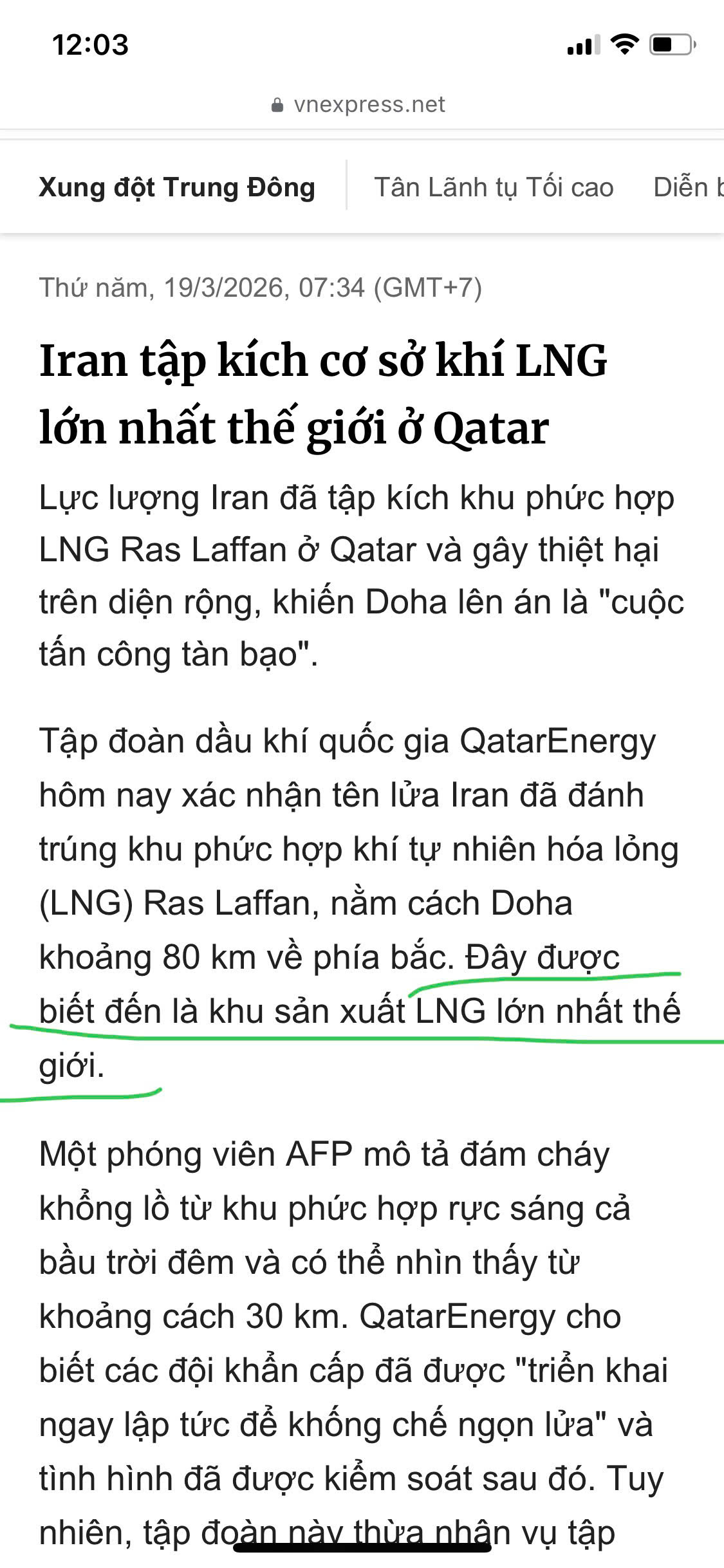

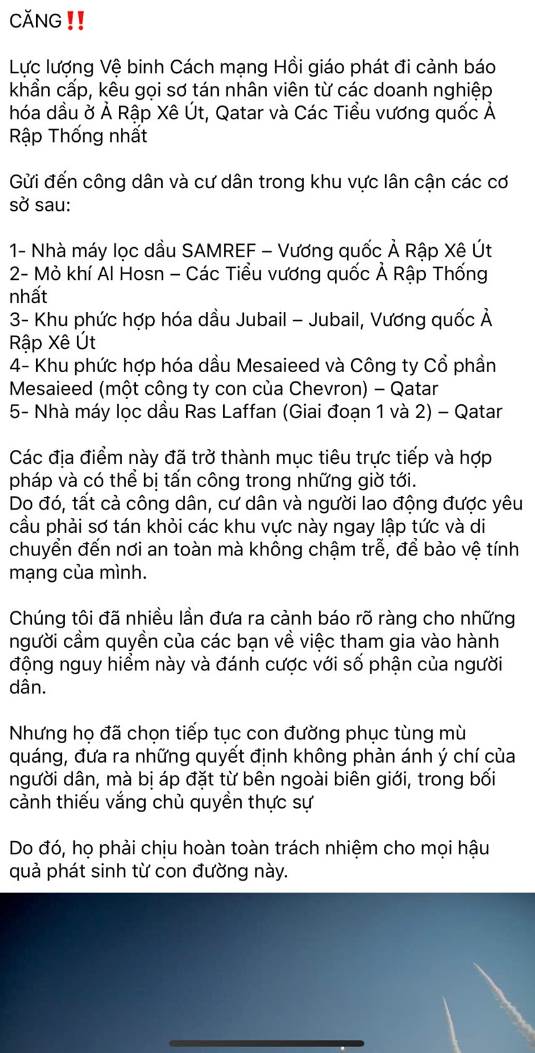

Nhóm không hưởng lợi mà còn bị thiệt hại bao gồm GAS PLX OIL vì nhập hàng giá cao về bán mà nguồn cung hàng đang KHAN HIẾM nên đứt gãy nguồn hàng hoặc phải nhập giá rất cao

bid huởng li nhất

Hưởng lợi thực chất nhất và trực tiếp chỉ có PVT giá cổ phiếu thì chưa tăng mấy. Định giá PVT hấp dẫn P/E chỉ 10 lần cho công ty hưởng lợi lớn

PVT đã âm thầm trẻ hóa đội tàu suốt giai đoạn 2024-2025, giờ đúng lúc nhu cầu vận tải xa tăng cao thì họ bung sức. Với P/E quanh 10, đây rõ ràng là mã có định giá an toàn nhất trong dòng P hiện nay.

Giá cước vận tải thường có độ trễ nhưng bền hơn giá hàng hóa. PVT không chỉ ăn sóng giá dầu mà còn ăn sóng đứt gãy chuỗi cung ứng. Mục tiêu 3x cho năm 2026 có vẻ không quá xa vời đâu bác chủ thớt!

MÚC PVT đi em gái

đừng hô nữa

Nhóm phân đạm DCM, DPM đúng là giá cổ phiếu đã chạy trước kết quả kinh doanh khá xa. Bác nhắc nhở anh em về việc so sánh với đỉnh 2022 là rất cần thiết để tránh đu đỉnh trong hưng phấn.""Nhóm phân đạm DCM, DPM đúng là giá cổ phiếu đã chạy trước kết quả kinh doanh khá xa. Bác nhắc nhở anh em về việc so sánh với đỉnh 2022 là rất cần thiết để tránh đu đỉnh trong hưng phấn.

Việc chiếm lĩnh thị phần vận chuyển LPG và LNG nội địa giúp PVT có dòng tiền cực kỳ ổn định, cộng thêm mảng vận tải quốc tế đang hưởng lợi từ giá cước tăng gấp 6 lần thì đúng là ‘thiên thời’ không thể cản nổi.

Bác bảo GAS thiệt hại do nhập giá cao, nhưng em nhớ GAS có nguồn khí giá rẻ từ các mỏ nội địa và đang đẩy mạnh mảng LNG Thị Vải. Liệu việc giá bán đầu ra neo theo giá dầu có đủ bù đắp chi phí nhập khẩu không bác?

Mọi người cứ mải mê nhìn giá dầu, nhưng quên mất mảng vận chuyển khí LPG và LNG mới là ‘mỏ vàng’ thực sự. PVT độc quyền mảng này ở nội địa và đang bứt phá quốc tế. Với tầm nhìn 2026, vùng giá này vẫn còn quá hời so với tiềm năng tăng trưởng.

Giá dầu và khí tăng chóng mặt thế này PVT hưởng lợi cực lớn, nền tảng doanh nghiệp cũng tốt sẵn rồi

Quất PVT đi ae

Liệu việc giá bán đầu ra neo theo giá dầu có đủ bù đắp chi phí nhập khẩu không nhỉ :)))))))))0

Tại sao nhỉ?

Giá tăng cỏn lâu mới giảm bác ạ

Thấy công ty nào cũng đang chới với!

Tìm công ty hưởng lợi để đầu tư. Hưởng lợi thực chất nhất và trực tiếp chỉ có PVT giá cổ phiếu thì chưa tăng mấy. Định giá PVT hấp dẫn P/E chỉ 10 lần cho công ty hưởng lợi lớn, nền tảng doanh nghiệp cũng tốt sẵn rồi.