Cập nhật từ ĐHĐCĐ 2026 cho thấy Nông nghiệp Hòa Phát (HPA) tiếp tục duy trì định hướng tăng trưởng dựa trên mảng chăn nuôi heo, đồng thời thận trọng hơn trong kế hoạch năm 2026 khi chủ động dự phòng cho biến động giá nguyên liệu đầu vào. Sau một năm 2025 tăng trưởng tích cực vượt kế hoạch, doanh nghiệp bước sang năm mới với mục tiêu lợi nhuận thấp hơn nền thực hiện trước đó, phản ánh cách tiếp cận thực tế hơn trong bối cảnh giá heo và chi phí nguyên liệu có thể biến động mạnh

Kết quả năm 2025: vượt kế hoạch, chăn nuôi heo giữ vai trò dẫn dắt

Trong năm 2025, Nông nghiệp Hòa Phát ghi nhận doanh thu 8.326 tỷ đồng, tăng 18% so với cùng kỳ, vượt khoảng 4% kế hoạch năm. Lợi nhuận sau thuế đạt 1.600 tỷ đồng, tăng 55%, tương đương vượt 22% kế hoạch.

Động lực tăng trưởng chính tiếp tục đến từ mảng chăn nuôi heo. Theo số liệu công bố, mảng này ghi nhận lợi nhuận tăng 47% so với năm 2024, đóng góp 41% doanh thu nhưng chiếm tới 67% lợi nhuận sau thuế của toàn công ty. Điều này cho thấy chăn nuôi heo hiện là mảng có hiệu quả sinh lời nổi bật nhất, đồng thời giữ vai trò trung tâm trong cơ cấu lợi nhuận của HPA.

Nhìn từ góc độ tài chính, kết quả 2025 phản ánh hai yếu tố tích cực: thứ nhất là quy mô doanh thu tiếp tục mở rộng; thứ hai là chất lượng tăng trưởng được cải thiện khi phần lớn lợi nhuận đến từ mảng có biên lợi nhuận cao hơn.

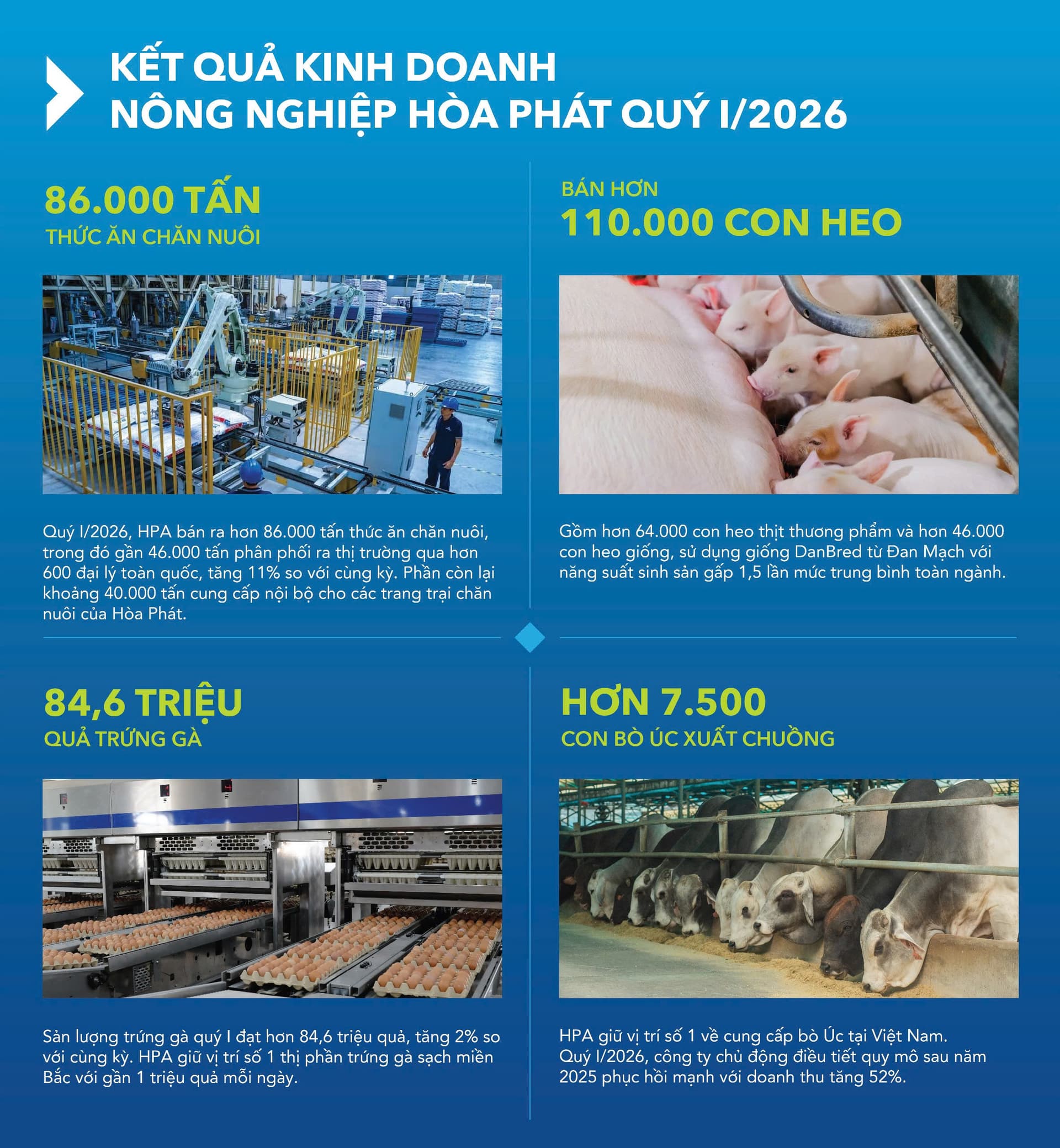

Quý I/2026: lợi nhuận đi ngang, chịu tác động từ nền so sánh cao và điều chỉnh quy mô đàn

Bước sang quý I/2026, kết quả kinh doanh có phần chững lại so với cùng kỳ. Doanh thu đạt 1.813 tỷ đồng, giảm 10,8%, trong khi lợi nhuận sau thuế đạt 345 tỷ đồng, giảm nhẹ 1,2%. Lợi nhuận gộp cũng giảm tương ứng 1,2%.

Nguyên nhân chủ yếu đến từ nền so sánh cao của quý I/2025, khi giá heo hơi dao động ở mức 67.000–70.000 đồng/kg, trong khi mặt bằng giá quý I/2026 chỉ quanh 66.000 đồng/kg. Bên cạnh đó, sản lượng heo xuất bán giảm do công ty đang trong quá trình cải tạo quy mô tại trại Mỹ Đức và bắt đầu vào đàn cho lứa heo mới.

Diễn biến này cho thấy kết quả quý I chưa phản ánh sự suy yếu trong hoạt động cốt lõi, mà chủ yếu mang tính chất thời điểm. Tức là doanh nghiệp đang chấp nhận một giai đoạn điều chỉnh ngắn hạn về sản lượng để phục vụ chu kỳ tái đàn và mở rộng quy mô trong giai đoạn tiếp theo.

Kế hoạch năm 2026: thận trọng hơn sau nền lợi nhuận cao của năm trước

Trong năm 2026, HPA đặt kế hoạch doanh thu 7.200 tỷ đồng và lợi nhuận sau thuế 1.005 tỷ đồng. So với mức thực hiện của năm 2025, đây là kế hoạch thấp hơn đáng kể, phản ánh quan điểm điều hành thận trọng hơn trước nguy cơ biến động của giá heo và giá nguyên liệu thức ăn chăn nuôi.

Theo kế hoạch, biên lợi nhuận gộp toàn công ty dự kiến đạt khoảng 26,3%, trong đó mảng heo vẫn là mảng có hiệu quả cao nhất với biên lợi nhuận gộp 35,4%. Tuy nhiên, do doanh nghiệp đã tính đến kịch bản rủi ro giá nguyên liệu tăng, mức biên lợi nhuận gộp kế hoạch thực tế được điều chỉnh về khoảng 20–21%. Đồng thời, HPA dự phóng giá heo hơi trung bình năm 2026 ở mức 62.000 đồng/kg, thấp hơn mức giá thực tế tại thời điểm đại hội là khoảng 66.000 đồng/kg.

Cách đặt kế hoạch này cho thấy doanh nghiệp đang chủ động xây dựng một kịch bản cơ sở khá thận trọng, nhằm bảo vệ biên an toàn trong trường hợp thị trường đầu vào không còn thuận lợi như năm trước.

Chăn nuôi heo tiếp tục là trụ cột lợi nhuận

Trong cơ cấu kinh doanh năm 2026, mảng chăn nuôi heo tiếp tục là trọng tâm lớn nhất. Doanh nghiệp đặt mục tiêu biên lợi nhuận gộp khoảng 29%, với giá heo hơi trung bình 62.000 đồng/kg và sản lượng heo thịt xuất bán khoảng 340.000 con trong năm.

Một điểm đáng chú ý là tiến độ triển khai trại Long Hà 2, có quy mô 46.800 con/lứa, đang được xây dựng để nuôi heo thịt từ nguồn 4.800 nái của trại Long Hà 1. Theo kế hoạch, dự án này sẽ đi vào hoạt động vào cuối năm 2026 và bắt đầu có heo thịt xuất bán ra thị trường. Khi vận hành tối đa công suất, cụm trang trại này có thể cung cấp tới 190.000 con heo thịt mỗi năm.

Bên cạnh yếu tố quy mô, HPA cũng nhấn mạnh lợi thế về chất lượng đàn giống. Doanh nghiệp cho biết đã vận hành thành công 100% đàn giống DanBred, với năng suất sinh sản cao tương đương chuẩn châu Âu. Nhờ quy trình an toàn sinh học được kiểm soát từ cấp ông bà, cụ kỵ, tỷ lệ chết từ lúc cai sữa đến khi xuất bán chỉ khoảng 2%, thấp hơn đáng kể so với mặt bằng chung của ngành. Giá thành sản xuất hiện ở mức 45.000 đồng/kg, tạo ra khoảng đệm tương đối tốt so với mức giá bán kế hoạch.

Những dữ liệu này cho thấy mảng heo của HPA không chỉ có lợi thế về quy mô, mà còn có ưu thế rõ về năng suất và chi phí sản xuất. Đây là nền tảng quan trọng giúp doanh nghiệp duy trì biên lợi nhuận tốt ngay cả khi giá heo không còn ở vùng đỉnh.

Mảng thức ăn chăn nuôi: chịu áp lực nếu giá nguyên liệu tăng kéo dài

Đối với mảng thức ăn chăn nuôi, HPA đặt kế hoạch biên lợi nhuận gộp khoảng 14,9%. Trong quý I/2026, mảng này chưa chịu tác động lớn nhờ doanh nghiệp đã có chiến lược dự trữ và mua gối đầu nguyên liệu từ trước.

Tuy nhiên, rủi ro lớn nhất nằm ở khả năng căng thẳng kéo dài trên thị trường nguyên liệu đầu vào, khiến giá nguyên liệu tăng thêm khoảng 10%. Trong kịch bản đó, công ty dự kiến chỉ có thể tăng giá bán đầu ra khoảng 7–8%, đồng nghĩa với việc biên lợi nhuận gộp của mảng cám có thể giảm khoảng 2–3 điểm phần trăm.

Điều này phản ánh thực tế rằng mảng thức ăn chăn nuôi của HPA dù có độ ổn định nhất định, nhưng vẫn nhạy cảm với biến động giá nguyên liệu toàn cầu. Vì vậy, đây có thể là mảng chịu sức ép lớn hơn nếu môi trường đầu vào trở nên kém thuận lợi.

Mảng chăn nuôi bò: duy trì thận trọng với chiến lược nhập khẩu

Ở mảng chăn nuôi bò, HPA dự kiến biên lợi nhuận gộp khoảng 6,6%, thấp hơn đáng kể so với mảng heo. Công ty hiện tạm dừng nhập khẩu bò để tránh rủi ro và dự kiến chỉ nối lại nhập bò Úc vào khoảng tháng 5/2026, thời điểm mùa khô tại Úc giúp nguồn cung dồi dào và giá cả thuận lợi hơn.

Doanh nghiệp cũng cho biết chưa nhập bò từ Thái Lan do đánh giá các yếu tố rủi ro hiện tại chưa phù hợp với tiêu chuẩn kiểm soát của công ty. Cách tiếp cận này cho thấy HPA đang đặt yếu tố quản trị rủi ro lên trên mục tiêu mở rộng nhanh sản lượng ở mảng bò.

Mảng gia cầm: duy trì quy mô, không mở rộng sang gà thịt

Đối với mảng gia cầm, doanh nghiệp đặt kế hoạch biên lợi nhuận gộp khoảng 4,1%. Chiến lược hiện tại là duy trì sản lượng trứng gà hiện có, thay vì mở rộng sang chăn nuôi gà thịt. Theo đánh giá của công ty, thị trường gà trắng và gà lông màu hiện vẫn phân mảnh, cạnh tranh cao và tiềm ẩn rủi ro thua lỗ lớn hơn.

Đây là lựa chọn tương đối hợp lý trong bối cảnh doanh nghiệp đang tập trung vốn và nguồn lực cho các mảng có hiệu quả tốt hơn, đặc biệt là heo.

Đánh giá tổng thể: chiến lược phòng thủ có chọn lọc, lấy heo làm trục tăng trưởng

Thông tin từ ĐHĐCĐ 2026 cho thấy HPA đang vận hành theo một chiến lược khá rõ: lấy chăn nuôi heo làm trục tăng trưởng chính, trong khi duy trì sự thận trọng ở các mảng còn lại. Sau một năm 2025 vượt kế hoạch mạnh, doanh nghiệp chủ động hạ kỳ vọng lợi nhuận năm 2026 về mức bảo thủ hơn, chủ yếu do đã tính trước rủi ro từ giá nguyên liệu và giá heo hơi.

Điểm mạnh của HPA nằm ở hiệu quả vận hành của mảng heo, thể hiện qua năng suất đàn giống cao, tỷ lệ hao hụt thấp, giá thành sản xuất cạnh tranh và kế hoạch mở rộng quy mô có lộ trình khá rõ. Trong khi đó, các mảng thức ăn chăn nuôi, bò và gia cầm vẫn được giữ theo hướng kiểm soát rủi ro, tránh mở rộng quá nhanh trong bối cảnh đầu vào còn nhiều biến động.

Năm 2026 của Nông nghiệp Hòa Phát nhiều khả năng sẽ không phải là năm tăng trưởng đột biến về lợi nhuận như năm 2025, nhưng là năm doanh nghiệp tập trung củng cố nền tảng vận hành và chuẩn bị cho chu kỳ mở rộng tiếp theo, đặc biệt ở mảng chăn nuôi heo. Nếu giá heo duy trì tốt hơn giả định thận trọng hiện tại và chi phí nguyên liệu không tăng quá mạnh, dư địa vượt kế hoạch của HPA vẫn là điều có thể tính đến.