Nhìn vào Nghị quyết 42, mình đã phân tích và theo góc nhìn của mình thì ngân hàng có thể chia làm 2 nhóm rõ rệt:

![]() Nhóm 1: Tỷ trọng cho vay BĐS thấp

Nhóm 1: Tỷ trọng cho vay BĐS thấp

Điển hình như BID, CTG – nhóm này dư nợ BĐS thấp, nên nợ xấu ít bị ảnh hưởng bởi sự biến động của thị trường bất động sản.

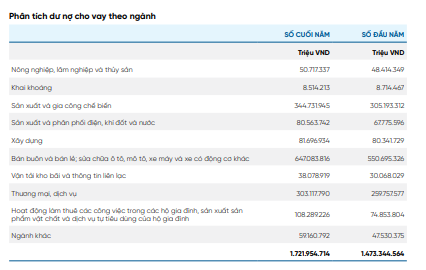

Dư nợ cho vay theo ngành của CTG ( BCTN 2024 ) : Tập trung chủ yếu vào

3 nhóm :

- N1: bán buôn, bán lẻ : sửa chữa ô tô, mô tô, xe máy và xe có động cơ khác chiếm 37,57% dư nợ

- N2: Sản xuất, gia công chế biến chiếm 20,01% dư nợ

- N3 : Thương mai dịch vụ chiếm 17,60%

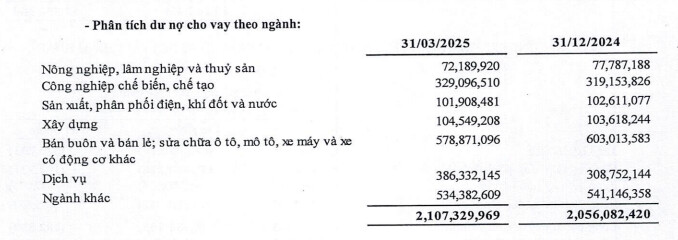

Dư nợ cho vay theo ngành của BID ( BCTC Q1/25 ) : Tập trung chủ yếu vào 3 nhóm - Bán buôn bán lẻ, sửa chữa ô tô, mô tô, xe máy và xe có động cơ khác chiếm 15,61% dư nợ

- Dịch vụ chiếm 18,33% dư nợ

- Công nghiệp, chế biến chế tạo chiếm 15,61% dư nợ

→ Đặc điểm của nhóm này là ổn định – ít rủi ro và khởi sắc dần về dài hạn, tuy nhiên biến động giá trong ngắn hạn sẽ thấp do kỳ vọng không mạnh bằng nhóm 2

![]() Nhóm 2: Tỷ trọng cho vay BĐS cao ( Tiêu chí cho vay BDS >20% )

Nhóm 2: Tỷ trọng cho vay BĐS cao ( Tiêu chí cho vay BDS >20% )

Điển hình như : TCB,VPB, SHB

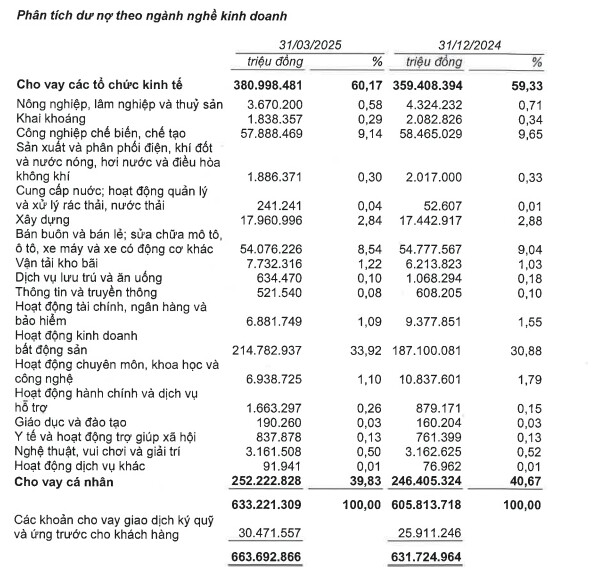

Dư nợ cho vay theo ngành của TCB ( BCTC Q1/25 ) : Trong đó dư nợ cho vay kinh doanh bất động sản chiếm 33,92% - Ngoài ra theo KHKD 2025, TCB sẽ tập trung vào phát triển dư nợ vào FDI và Bất động sản + IPO TCBS nên theo quan điểm của mình thì triển vọng của TCB > VPB

Dư nợ cho vay theo ngành của VPB ( BCTC Q1/25 ) : Cơ cấu đối tượng vay vốn Q1/2025 của VPBank khá đa dạng: Tuy nhiên tỷ trọng khá thấp, chủ yếu phân bổ ở 2 nhóm chính :

- Hộ gia đình chiếm 26,43% dư nợ

- Bất động sản chiếm 25,47% dư nợ

Tại ĐHĐCĐ 2025, VPB đã giải trình về vấn đề nợ xấu như sau : - Nợ xấu sẽ được bộc lộ trong 2 quý đầu năm

- Chủ yếu đến từ các khoản nợ tái cấu trúc – đặc biệt là lĩnh vực bất động sản

- Sau đó, từ quý 3 trở đi sẽ bắt đầu ổn định lại

VPB vẫn duy trì quan điểm : - Tiếp tục dành sự chú ý và phát triển dư nợ cho bất động sản, nhưng sẽ chọn lọc hơn:

- Tập trung vào dự án tốt

- Chủ đầu tư có uy tín

- Kèm theo đó là tăng cường cho vay mua nhà

→ Nhóm này hưởng lợi kép từ chính sách hỗ trợ bất động sản :

Ưu điểm của nhóm này, phiên hôm qua cũng đã chứng minh rồi. Tuy nhiên xét về mặt dài hạn, theo mình thì sẽ không bền lắm nếu như KQKD của Q2 và tình hình nguồn cầu bất động sản không cho các số liệu tích cực khi nguồn cung bất động sản đang tăng khá nhiều. Ngoài ra việc, thu hồi nợ xấu từ bất động sản cũng cực kỳ tốn thời gian và chi phí vì tính thanh khoản thấp của nó sẽ đẩy khá nhiều áp lực lên thanh khoản và uy tín của ngân hàng.

Hãy viết xuống ngân hàng mà bạn quan tâm ở phía dưới, mình sẽ giành thời gian thu thập, đánh giá dữ liệu và đưa ra nha ![]()

![]()

![]()