1. Thông tin doanh nghiệp

CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2) là một trong những đơn vị sản xuất điện chủ lực thuộc Tổng Công ty Điện lực Dầu khí Việt Nam (PV Power), hoạt động trong lĩnh vực sản xuất và kinh doanh điện năng. NT2 vận hành Nhà máy điện Nhơn Trạch 2 với công suất thiết kế 750 MW, sử dụng công nghệ tuabin khí chu trình hỗn hợp hiện đại, cung cấp điện năng ổn định cho hệ thống điện quốc gia từ năm 2011.

NT2 sở hữu lợi thế nhờ vị trí địa lý thuận lợi tại Đồng Nai, gần nguồn cung khí thiên nhiên và hệ thống truyền tải điện chính. Doanh nghiệp có hiệu quả hoạt động ổn định, tỷ lệ cổ tức cao và luôn duy trì năng lực tài chính lành mạnh. Trong bối cảnh nhu cầu tiêu thụ điện ngày càng tăng và xu hướng phát triển năng lượng sạch, NT2 tiếp tục mở rộng chiến lược phát triển bền vững, giữ vai trò quan trọng trong an ninh năng lượng quốc gia.

2. Kết quả kinh doanh

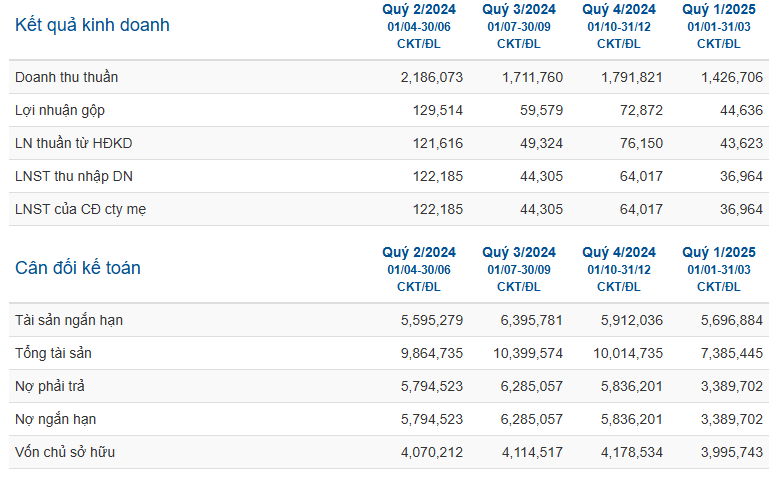

Trong quý 1/2025, CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2) ghi nhận doanh thu đạt 1.427 tỷ đồng, tăng mạnh +445% so với cùng kỳ (YoY), mặc dù giảm -20% so với quý trước (QoQ). Lợi nhuận sau thuế cổ đông công ty mẹ (LNST-CĐTS) đạt 37 tỷ đồng, trong khi cùng kỳ năm trước NT2 ghi nhận khoản lỗ 158 tỷ đồng. Kết quả này hoàn thành khoảng 19% kế hoạch doanh thu và 8% kế hoạch lợi nhuận năm 2025 theo dự báo trước đó.

-

Sản lượng điện đạt 593 triệu kWh, tăng +291% YoY, chủ yếu nhờ nguồn cung khí ổn định trở lại sau khi nhà máy BOT Phú Mỹ 2.2 dừng hoạt động, giúp NT2 tăng sản lượng phát điện.

-

Biên lợi nhuận gộp đạt 3,1%, cải thiện rõ rệt so với mức -86% cùng kỳ năm ngoái, nhờ sản lượng Qc (hợp đồng mua bán điện) được giao nhiều hơn và giá khí đầu vào ổn định hơn.

Kết quả này cho thấy NT2 đang dần lấy lại đà tăng trưởng, dù vẫn còn dư địa để cải thiện lợi nhuận trong các quý tiếp theo.

3. Tiềm năng doanh nghiệp

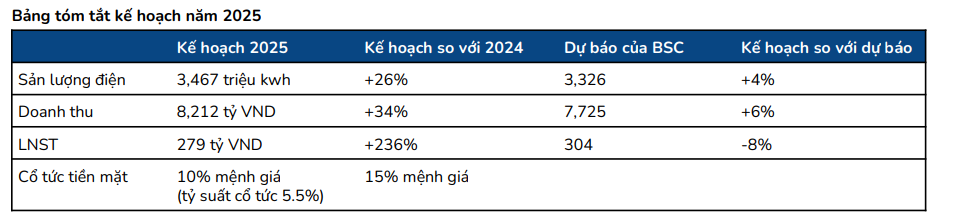

Bước sang năm 2025, CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2) đang bước vào giai đoạn phục hồi mạnh mẽ cả về sản lượng và lợi nhuận sau một năm 2024 nhiều biến động. Mặc dù sản lượng điện quý 1/2025 tăng mạnh nhờ nguồn khí ổn định và sự rút lui của nhà máy BOT Phú Mỹ 2.2, lợi nhuận ròng vẫn chưa đạt kỳ vọng do phát sinh thêm chi phí vận chuyển khí từ Phú Mỹ đến Nhơn Trạch (0,52 USD/MMBtu), khoản chi phí này hiện chưa được tính vào giá bán điện theo hợp đồng PPA. Điều này khiến BSC điều chỉnh giảm dự báo LNST-CĐTS của NT2 về mức 304 tỷ đồng trong năm 2025, tương đương tăng 267% so với cùng kỳ nhưng thấp hơn 35% so với dự báo trước.

Tuy nhiên, về dài hạn, triển vọng tăng trưởng của NT2 vẫn rất đáng kỳ vọng. Trước hết, sản lượng điện năm 2025 được dự báo đạt 3.327 triệu kWh, tăng 15% so với năm 2024 nhờ phần công suất bổ sung từ nhà máy BOT Phú Mỹ 2.2 đã chuyển giao cho EVN và ngừng hoạt động từ tháng 2/2025. Ngoài ra, công ty cũng kỳ vọng sẽ thu hồi được 177 tỷ đồng từ chênh lệch tỷ giá 2019–2021 và 91 tỷ đồng phí môi trường rừng, nhờ tình hình tài chính của EVN cải thiện sau các đợt điều chỉnh tăng giá điện. Tổng hai khoản này chiếm khoảng 86% kế hoạch lợi nhuận trước thuế và có khả năng được ghi nhận trong năm nay.

Cải thiện cơ cấu chi phí: Động lực lợi nhuận từ năm 2026

Một điểm sáng lớn trong câu chuyện đầu tư của NT2 là việc cắt giảm mạnh chi phí khấu hao bắt đầu từ quý 4/2025. Theo kế hoạch, NT2 sẽ hoàn tất khấu hao phần lớn máy móc thiết bị trong năm nay. Từ đó, chi phí khấu hao hàng năm giảm từ 680 tỷ đồng xuống chỉ còn 70 tỷ đồng, mang lại biên lợi nhuận kế toán đáng kể từ năm 2026 trở đi. Khoảng cách chi phí này sẽ trở thành “vùng trũng chi phí”, mở ra cơ hội tăng trưởng lợi nhuận ổn định kéo dài đến năm 2036.

Bên cạnh đó, công ty cũng đang chủ động tái cơ cấu chi phí bảo trì – bảo dưỡng thông qua các hợp đồng thuê ngoài mới và phân bổ nhân lực nội bộ hợp lý. Đợt tiểu tu lớn dự kiến diễn ra vào tháng 9/2025, tuy là sự kiện tốn kém trong ngắn hạn, nhưng sẽ giúp NT2 duy trì hiệu suất vận hành và giảm thiểu rủi ro kỹ thuật, góp phần bảo đảm ổn định sản lượng phát điện trong các quý sau.

Chiến lược dài hạn và khả năng chuyển đổi sang LNG

Về dài hạn, NT2 cùng các nhà máy điện khí khác sẽ từng bước chuyển đổi sử dụng khí thiên nhiên hóa lỏng (LNG) thay cho khí nội địa trong phát điện. Với vị trí đứng thứ 3 về hiệu suất trong nhóm 11 nhà máy điện khí (sau NT3 và NT4), NT2 có nền tảng kỹ thuật tốt để tham gia thị trường điện khí LNG. Tuy nhiên, để tận dụng cơ hội này, NT2 cần ký kết thêm hợp đồng mua bán điện LNG với EVN, nhằm bảo đảm sản lượng phát điện có đầu ra ổn định và biên lợi nhuận hợp lý.

Việc không còn sử dụng dầu DO – nguồn nhiên liệu giá cao – từ năm 2025 cũng là điểm tích cực đáng chú ý. Năm 2024, NT2 ghi nhận sản lượng dùng dầu chiếm tới 12,3% tổng sản lượng (426 triệu kWh), kéo lợi nhuận sản xuất điện giảm mạnh. Sang năm 2025, công ty khẳng định hệ thống điện đủ nguồn, nên không cần dùng đến dầu DO, giúp LNST từ hoạt động sản xuất điện có thể vượt xa kế hoạch đề ra là 42 tỷ đồng.

Rủi ro và định giá cổ tức hấp dẫn

Tuy có nhiều điểm sáng, NT2 vẫn đối mặt với một số rủi ro cần theo dõi sát. Đầu tiên là rủi ro thiếu hụt khí đột ngột, ảnh hưởng đến hoạt động vận hành nhà máy. Thứ hai là nguy cơ nền kinh tế phục hồi chậm, làm giảm nhu cầu tiêu thụ điện và ảnh hưởng đến sản lượng huy động. Tuy nhiên, nhờ vào vị trí địa lý thuận lợi, kết nối hạ tầng khí – điện tốt, và cơ cấu chi phí ngày càng tối ưu, NT2 có khả năng chống chịu rủi ro ở mức khá.

Cuối cùng, cổ tức năm 2025 của NT2 được dự báo đạt 5,4%, tương đương mức lãi suất tiền gửi kỳ hạn 12 tháng tại các ngân hàng quốc doanh, phù hợp với nhà đầu tư ưa chuộng cổ phiếu có dòng tiền đều và ổn định.

Kết luận: NT2 – cổ phiếu phòng thủ có tiềm năng hồi phục mạnh từ 2025

Dù lợi nhuận quý 1 chưa đạt như kỳ vọng, NT2 vẫn là cổ phiếu đáng chú ý trong ngành điện khí, đặc biệt trong giai đoạn thị trường đang ổn định trở lại và chi phí đầu vào dần được kiểm soát. Tăng trưởng sản lượng, thu hồi khoản tài chính lớn từ EVN, giảm khấu hao từ 2026, cùng với chiến lược chuyển dịch sang LNG là những điểm tựa chắc chắn cho cổ phiếu NT2 trong trung – dài hạn. Đây là lựa chọn phù hợp cho nhà đầu tư theo hướng an toàn, có dòng cổ tức đều và kỳ vọng tăng trưởng lợi nhuận ổn định trong tương lai gần.

HSG 2025: Biến khó khăn thành động lực, tăng trưởng nhờ tiêu thụ nội địa

- Thông tin doanh nghiệp

CTCP Tập đoàn Hoa Sen (HSG), thành lập năm 2001, là một trong những doanh nghiệp hàng đầu trong ngành sản xuất và kinh doanh tôn thép tại Việt Nam. Với hệ thống nhà máy hiện đại và mạng lưới phân phối rộng khắp, HSG tập trung vào các sản phẩm chủ lực như tôn mạ, ống thép, và ống nhựa. Công ty nổi bật với chiến lược sản xuất khép kín và chính sách giá cạnh tranh, giúp giữ vững thị phần trong nước và mở rộng xuất khẩu sang nhiều thị trường quốc tế, bao gồm khu vực Đông Nam Á, châu Phi và châu Mỹ.

Trong những năm gần đây, HSG chú trọng