NT2 là doanh nghiệp đặc trưng ngành phòng thủ với sức khỏe tài chính tốt, triển vọng kinh doanh phục hồi mạnh mẽ từ nền thấp, kéo theo kỳ vọng dòng cổ tức cao hơn từ 2025.

(1) Tỷ suất cổ tức hơn 8%/năm ,đây là một mức cổ tức rất cao

(2) Tổng công suất hoạt động tối đa nhà máy quanh 7 triệu kWh. Nguyên giá hơn 11.339 tỷ đồng sẽ hết khấu hao vào cuối năm 2025 này <=> trong khi vốn hóa thị trường của NT2 là hơn 6.549 tỷ đồng. Mức khấu hao mỗi năm là 515 tỷ.

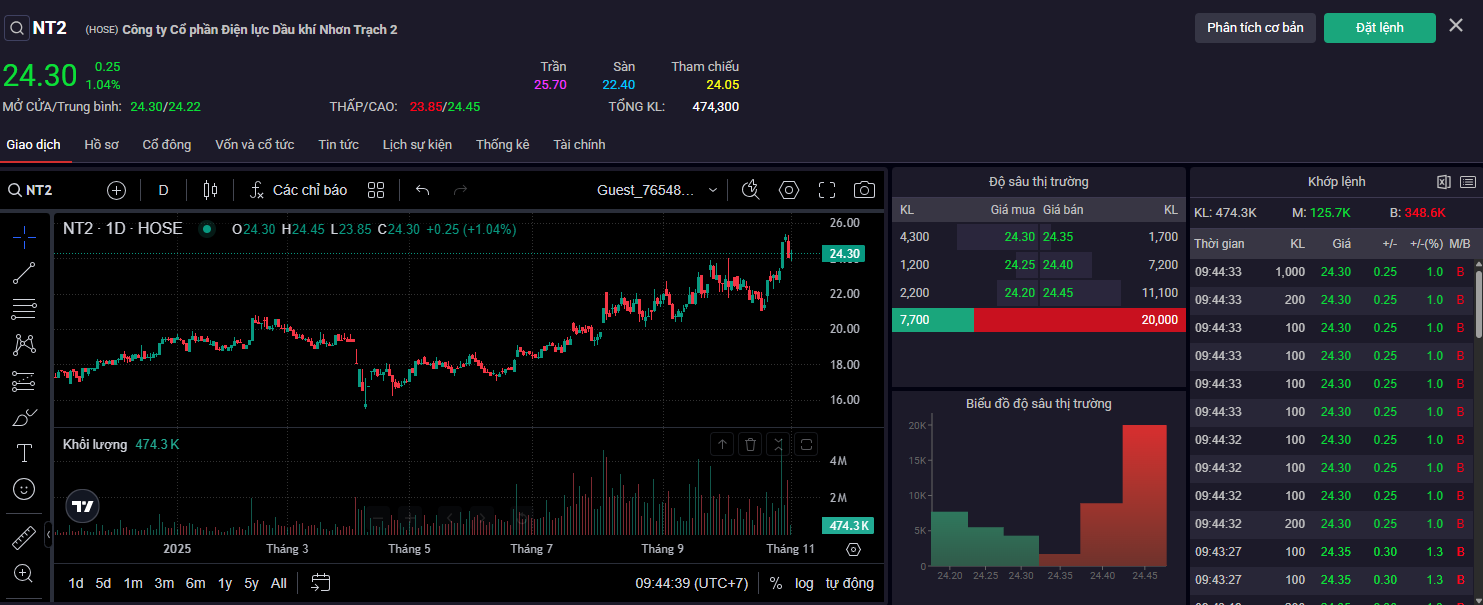

(3) NT2 công bố doanh thu Q3/2025 đạt 1,9 nghìn tỷ đồng (+13% svck) và lợi nhuận sau thuế (LNST) đạt 214 tỷ đồng (+384% svck)

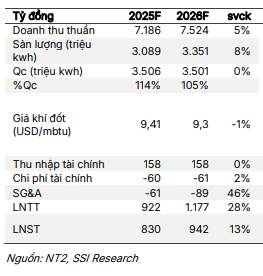

Dự báo về doanh thu và lợi nhuận của NT2 năm 2025 & 2026

Năm 2025: EPS = 2.881 , P/E = 7,89

Năm 2026: EPS = 3.270 , P/E = 6,96

=> Đây là những mức P/E tương đối thấp so với mưc trung bình của cổ phiếu trước đó, nếu lấy mức trung bình P/E =12 của cổ phiếu thì GIÁ MỤC TIÊU của NT2 năm 2026 =39.240 đồng/cổ phiếu.

Trên đây là một số đánh giá sơ bộ về NT2, Nếu Anh/Chị đầu tư vào cổ phiếu này cần phải đi sâu hơn một chút nữa để hiểu chi tiết về cấu trúc của doanh nghiệp này. Rất hi vọng được những PRO trên F này chỉ bảo thêm

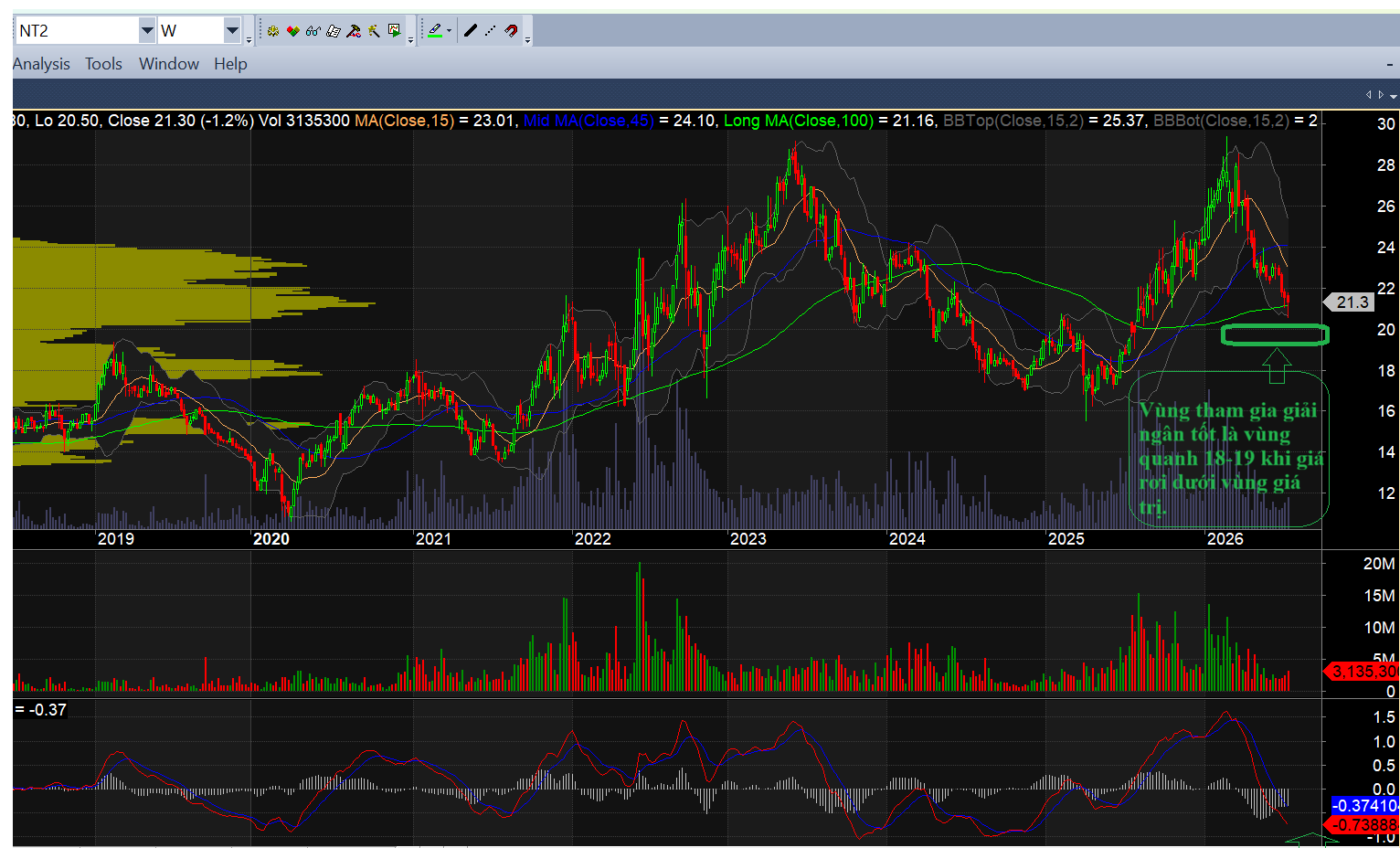

Về PTKT thì NT2 thường sẽ có những biên giao động rất lớn giữa bend trên và bend dưới. Nếu Anh/Chị tận dụng được những điển này thì sẽ rất chủ động khi giao dịch với NT2. Cũng như tối đa hóa được lợi nhuận. Chúc Anh/Chị thành công với cổ phiếu này.

3 Likes

Chúc cổ đông của NT2 ngày mới tốt lành!!

2 Likes

Nguyên tắc thị trường: khi giá quá over giá trị thì tất yếu sẽ có nhịp điều chỉnh. còn khi giá thấp hơn nhiều so với giá trị thì tất yếu cổ phiếu sẽ tăng giá. Vì thế hãy thật tỉnh táo lựa chọn danh mục, và phải biết mình đang đầu tư hay đang đầu cơ.

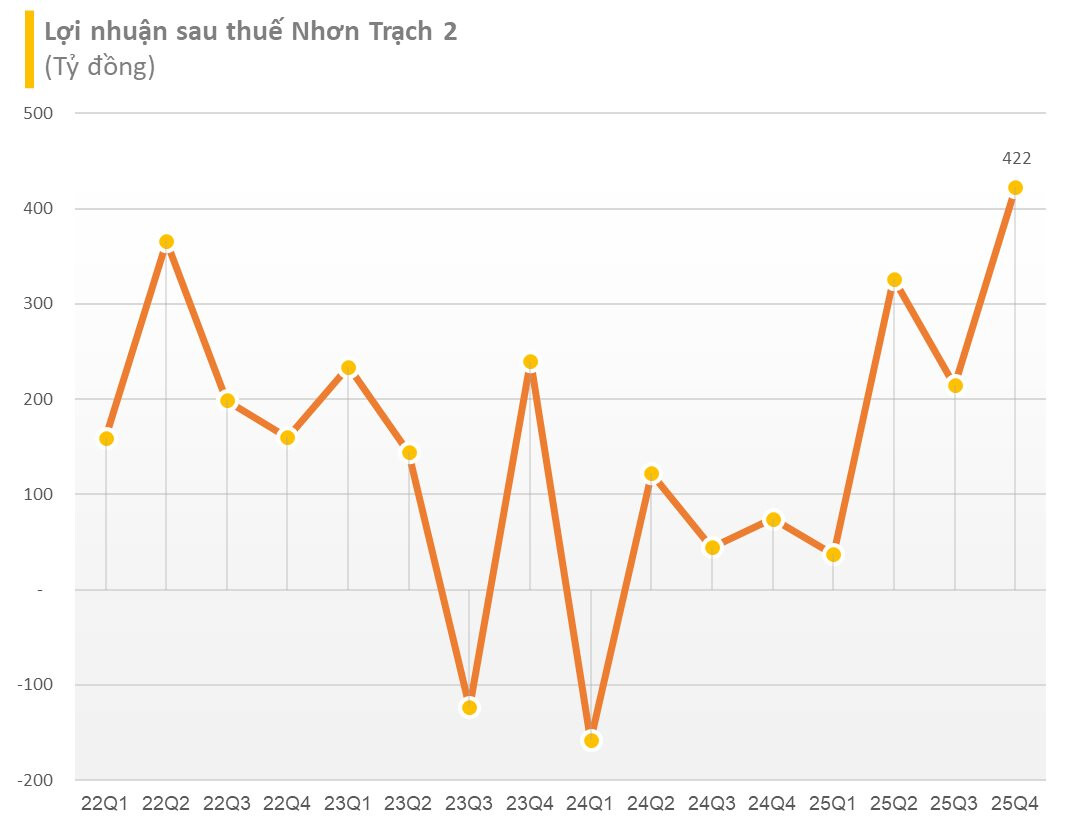

Lũy kế cả năm 2025, NT2 ghi nhận doanh thu thuần đạt 7.804 tỷ đồng, tăng 31% so với cùng kỳ. Lợi nhuận sau thuế lũy kế năm 2025 đạt gần 1.000 tỷ đồng, gấp 12 lần so với mức 82,9 tỷ đồng của năm 2024. CTCP Điện lực Dầu khí Nhơn Trạch 2 (mã chứng khoán: NT2) vừa công bố báo cáo tài chính quý 4/2025 với kết quả kinh doanh tăng trưởng ấn tượng. Trong quý 4/2025, NT2 ghi nhận doanh thu thuần đạt 2.367 tỷ đồng, tăng khoảng 33% so với mức 1.784 tỷ đồng của cùng kỳ năm 2024. Đáng chú ý, lợi nhuận sau thuế của doanh nghiệp đạt 422 tỷ đồng, tăng 466% so với con số gần 75 tỷ đồng của Quý 4/2024. Giải trình về kết quả này, NT2 cho biết nguyên nhân chủ yếu đến từ hoạt động sản xuất điện. Cụ thể, doanh thu sản xuất điện trong Quý 4 tăng 583,4 tỷ đồng, trong khi giá vốn hàng bán chỉ tăng 193,6 tỷ đồng (tương ứng 11,4%). Việc tốc độ tăng doanh thu vượt tốc độ tăng giá vốn đã giúp lợi nhuận gộp từ sản xuất điện tăng thêm 389,8 tỷ đồng, tương đương mức tăng 443,9%. Ngoài ra, lợi nhuận từ hoạt động tài chính quý 4/2025 cũng tăng 9,6 tỷ đồng so với quý 4/2024.

2 Likes

Lũy kế cả năm 2025, NT2 ghi nhận doanh thu thuần đạt 7.804 tỷ đồng, tăng 31% so với cùng kỳ. Lợi nhuận sau thuế lũy kế năm 2025 đạt gần 1.000 tỷ đồng, gấp 12 lần so với mức 82,9 tỷ đồng của năm 2024.

Tính đến ngày 31/12/2025, tổng tài sản của NT2 đạt 9.124 tỷ đồng, tăng 426 tỷ đồng so với thời điểm đầu năm. Phần lớn tài sản của NT2 là tiền mặt và tiền gửi ngân hàng (3.780 tỷ đồng) và các khoản phải thu ngắn hạn (3.741 tỷ đồng).

Về phía nguồn vốn, tổng nợ phải trả của NT2 giảm từ 4.509 tỷ đồng xuống còn 4.395 tỷ đồng. Vay và nợ thuê tài chính ngắn hạn ghi nhận mức tăng từ 996 tỷ đồng đầu năm lên 1.762 tỷ đồng tại ngày cuối năm.

1 Likes

Vẫn là một trong những cổ phiếu mạnh trên thị trường. Qúy 1/2026 lợi nhuận 209 tỷ ( +465% so với cùng kỳ )

1 Likes

A/E tham gia room cùng tìm kiếm cơ hội đầu tư. Room nói ko với Broker.

ƯỚC NT2 về dưới 21. Ta vẫn ngồi đây rình hàng như thủa nhỏ chờ mẹ đi chợ về để ăn bánh rán vậy.

1 Likes

Nhịp chỉnh sâu là cơ hội quá lớn cho doanh nghiệp ổn định và tốt như NT2

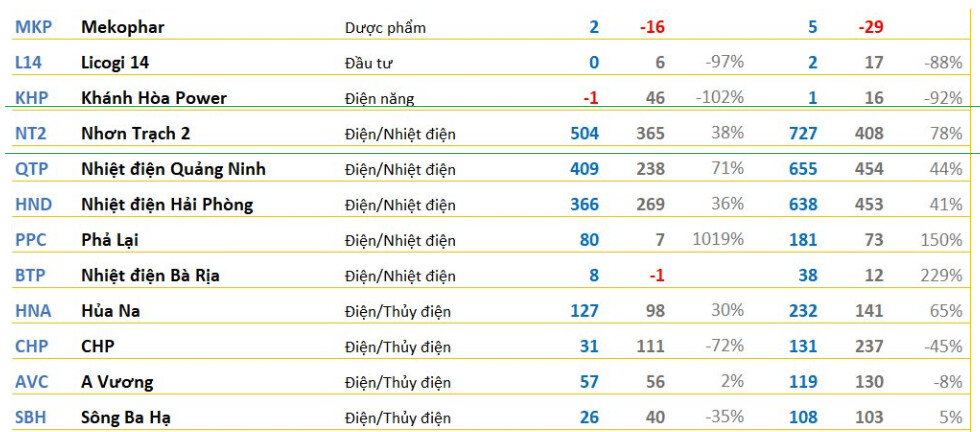

Một cú rủ mạnh nữa của NT2 tạo ra vùng bán tháo sẽ là cơ hội rất lớn cho NĐT giá trị khi chú ý đến nhóm cổ phiếu này. với 2 quý đầu năm lợi nhuận 727 tỷ tăng 78% so với cùng kỳ. P/E hiện tại < 5 cũng đã là quá hấp dẫn với doanh nghiệp như NT2 rồi. nếu chưa tính P/E trượt với mức tăng trưởng mạnh như năm nay.

1 Likes