1. Thông tin doanh nghiệp

- CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2) là một trong những đơn vị sản xuất điện chủ lực thuộc Tổng Công ty Điện lực Dầu khí Việt Nam (PV Power), hoạt động trong lĩnh vực sản xuất và kinh doanh điện năng.

- NT2 vận hành Nhà máy điện Nhơn Trạch 2 với công suất thiết kế 750 MW, sử dụng công nghệ tuabin khí chu trình hỗn hợp hiện đại, cung cấp điện năng ổn định cho hệ thống điện quốc gia từ năm 2011.

- NT2 sở hữu lợi thế nhờ vị trí địa lý thuận lợi tại Đồng Nai, gần nguồn cung khí thiên nhiên và hệ thống truyền tải điện chính. Doanh nghiệp có hiệu quả hoạt động ổn định, tỷ lệ cổ tức cao và luôn duy trì năng lực tài chính lành mạnh.

Hình 1: Công ty Cổ phần Điện lực Dầu khí Nhơn Trạch 2

2. Kết quả kinh doanh

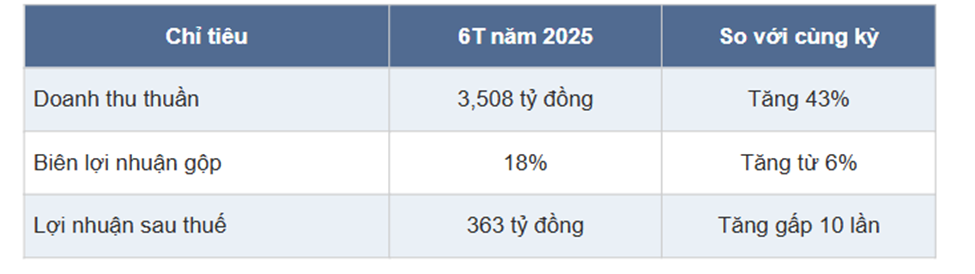

Hình 2: Kết quả kinh doanh 6T đầu năm so với cùng kì năm ngoái

Kết quả kinh doanh quý II/2025 cho thấy biên lợi nhuận gộp của NT2 đạt 18%, tăng đáng kể so với mức 6% của cùng kỳ năm ngoái. Với mức biên lợi nhuận gộp cải thiện rõ rệt, doanh thu thuần 6 tháng đầu năm 2025 của NT2 đạt 3.508 tỷ đồng, tăng 43% so với cùng kỳ.

Đáng chú ý, tăng trưởng lợi nhuận sau thuế tăng đột biến 910%, cho thấy hiệu quả tối ưu chi phí và năng lực kiểm soát đầu vào được cải thiện rõ rệt.

Sản lượng điện theo hợp đồng (Qc) của NT2 trong nửa đầu năm đạt 1.584 triệu kWh, tăng 100% so với cùng kỳ. Tỷ lệ thực hiện Qc trong quý II đạt 123%, cho thấy NT2 đang được huy động ở mức cao.

Mặc dù tổng sản lượng điện phát trong quý giảm 24% so với cùng kỳ, nhưng tỷ trọng sản lượng hợp đồng tăng mạnh đã giúp doanh nghiệp tận dụng được cơ chế giá bán cao và ổn định, góp phần cải thiện hiệu quả kinh doanh.

Báo cáo cho thấy, khoản đầu tư tài chính ngắn hạn (chủ yếu là tiền gửi) lên tới 3.433 tỷ đồng, vượt xa dư nợ vay ngắn hạn khoảng 1.987 tỷ đồng.

Thu nhập tài chính tăng trưởng 80% nhờ lãi tiền gửi cao, trong khi chi phí tài chính vẫn trong tầm kiểm soát, giúp NT2 ghi nhận lợi nhuận tài chính dương 37 tỷ đồng trong kỳ.

Nhìn chung, các chỉ số thanh toán và dòng tiền hoạt động kinh doanh ghi nhận sự cải thiện mạnh trong 6T2025. Việc lợi nhuận sau thuế tăng mạnh tất cả đều đến từ hoạt động kinh doanh của doanh nghiệp

3. Luận điểm dầu tư

- Việc cắt giảm mạnh chi phí khấu hao bắt đầu từ quý 4/2025. Theo kế hoạch, NT2 sẽ hoàn tất khấu hao phần lớn máy móc thiết bị trong năm nay. Từ đó, chi phí khấu hao hàng năm giảm từ 680 tỷ đồng xuống chỉ còn 70 tỷ đồng, mang lại biên lợi nhuận kế toán đáng kể từ năm 2026 trở đi. Khoảng cách chi phí này sẽ trở thành “vùng trũng chi phí”, mở ra cơ hội tăng trưởng lợi nhuận ổn định kéo dài đến năm 2036.

- Công ty cũng đang chủ động tái cơ cấu chi phí bảo trì – bảo dưỡng thông qua các hợp đồng thuê ngoài mới và phân bổ nhân lực nội bộ hợp lý. Đợt tiểu tu lớn dự kiến diễn ra vào tháng 9/2025, tuy là sự kiện tốn kém trong ngắn hạn, nhưng sẽ giúp NT2 duy trì hiệu suất vận hành và giảm thiểu rủi ro kỹ thuật, góp phần bảo đảm ổn định sản lượng phát điện trong các quý sau.