CTCP ĐIỆN LỰC DẦU KHÍ NHƠN TRẠCH 2 – NT2 thành lập vào năm 2007 với mục tiêu ban đầu là phát triển nguồn điện nhằm góp phần giải quyết tình trạng thiếu hụt điện năng của hệ thống điện Quốc Gia. Nhà máy điện Nhơn Trạch 2 với tổng công suất 750MW đã vận hành được hơn 12 năm, có vị thế quan trọng trong hệ thống điện quốc gia, đặc biệt ở khu vực tam giác kinh tế trọng điểm miền Đông Nam Bộ.

Là một công ty hoạt động trong lĩnh vực sản xuất và buôn bán điện, phần lớn lợi nhuận của công ty làm ra đều dùng để trợ nợ vay và chi trả cổ tức cho cổ đông thay vì giữ lại để tái đầu tư. Do đó NT2 là điển hình của một công ty đầu tư ăn cổ tức thay vì đầu tư tăng trưởng

Đối với một công ty điện, 2 thứ cần quan tâm nhất đó là khấu hao và lãi vay. Thế thì ông NT2 này nợ vay xây nhà máy đã hết, nợ ngắn hạn thì chỉ còn có 650 tỷ, chủ yếu phục vụ Vốn lưu động. Như thế thì k chịu ảnh hưởng của lãi suất tăng hay giảm cũng như tỷ giá nữa.

Ngoài ra ông còn đang có hơn 1000 tỷ gửi bank, xem như đang thừa tiền rồi.

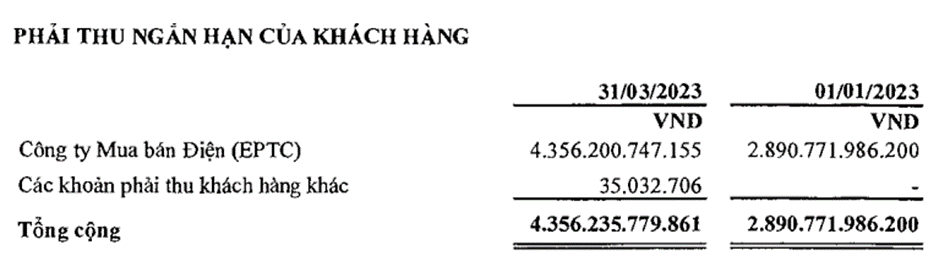

Phải thu tăng mạnh, nhưng chủ yếu là khoản phải thu đối với EVN, không đáng quan ngại

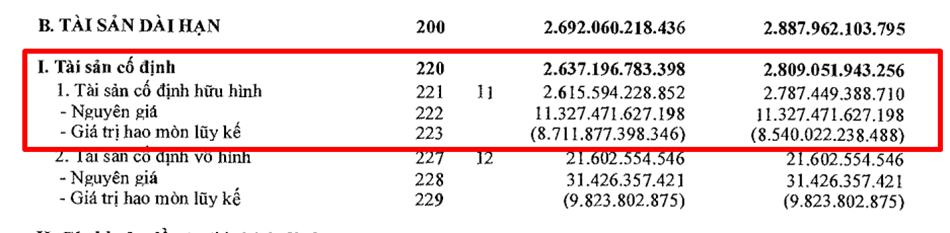

Tài sản cố định ông còn 2615 tỷ, khi hết khấu hao LN chắc chắn sẽ tăng mạnh.

Ở đây có thể thấy khấu hao mỗi quý của ông là 171 tỷ, 1 năm thì tính ra là gần 700 tỷ. Nếu hết khấu hao, Ln hiện tại ông là 400-500 tỷ/năm, cộng thêm 700 tỷ thì cũng tăng hơn gấp đôi, thế thì làm gì có chuyện giá cổ phiếu không tăng. Theo tính toán, 2615 tỷ TSCD còn lại mà khấu hao mỗi năm 700 tỷ thì chỉ khoảng hơn 3 năm nữa là hết khấu hao. Bóc tách kỹ hơn thì khoản máy móc thiết bị khấu hao nhanh hơn, mỗi năm 500 tỷ thì đến 2025 là hết khấu hao rồi. Bây giờ nợ vay ông không còn, dòng tiền mỗi năm thu về hơn 1000 tỷ thì chỉ có chia cổ tức cho cổ đông thôi. Năm nay chỉ chia 15%, nhưng kiểu j thì kiểu, những năm sau chia lớn hơn là lại ngon, dự đoán 30-40%, tính trên thị giá cũng được khoảng 10% chắc cú.

TIN VĨ MÔ ỦNG HỘ:

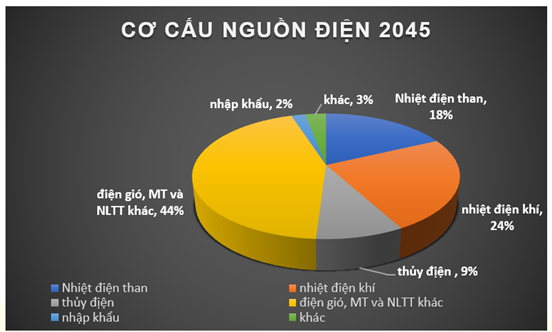

Đầu tiên là quy hoạch điện 8, tập trung ưu tiên phát triển điện năng lượng tái tạo, chủ yếu điện gió, còn điện mặt trời thì khuyến khích điện áp mái tự sử dụng. Ưu tiên sau điện tái tạo chính là đội nhiệt điện khí, điện than thì giảm tỷ trọng vì ô nhiễm, còn ông thủy điện thì hết tiềm năng rồi.

Thứ 2, giá điện cạnh tranh đang lập đỉnh 10 năm, các anh chị có thể đọc bài này :

Để rõ hơn về cơ chế tính giá điện thì các bác có thể tra thông tư 57/2020/TT-BCT về giá điện.

Thế tại sao tin này lại tích cực. Giải thích 1 cách dễ hiểu nhất doanh thu bán điện = giá bán điện nhân với sản lượng bán ra.

Thế nhưng trong này lại có 2 phần. Theo đó, khi lập Nhà máy điện thì EVN sẽ cam kết bao tiêu, mua 1 sản lượng điện nhất định của nhà máy. Giá bán thì được điều chỉnh theo giá nvl đầu vào, khấu hao,… biên lãi sẽ là một mức cố định. Còn phần thứ 2 trong doanh thu chính là bán điện trên thị trường cạnh tranh, tức là ông phải chào bán theo giá thị trường, thuận mua vừa bán, ông chào giá tốt thì sản lượng ông bán đc cũng tốt. EVN lúc này mua theo kiểu, ai rẻ thì t ưu tiên mua. Có một vấn đề như thế này, giả sử như bài báo giá CGM là 1k9. Nhưng mà giá thành sản xuất điện của ông NT2 phụ thuộc vào giá khí. Nếu như giá khí tăng, thì giá thành sx ông tăng, giá giảm thì giá thành sản xuất ông giảm. Trong TH giá khí tăng làm cho phần giá chào bán CGM của ông thành 2k1, trong khi EVN chào mua có 1k9, thế thì ông sẽ bị lỗ. Ngược lại, giá khí giảm thì giá thành sx điện ông cũng giảm, dẫn đến là giá chào bán ông chỉ 1k6 thôi, trong khi ông bán đc 1k9, thì lãi. Vậy thì việc nâng giá CGM chắc chắn NT2 hưởng lợi vì hiện tại giá khí đang giảm rất sâu rồi.

Thứ 3 là gì, ELNINO làm hạn hán, nóng, mưa ít nên đội thủy điện k có nước mà phát điện. Dẫn đến EVN phải tăng huy động từ các ông nhiệt điện than, khí, NLTT. Thế thì sản lượng tăng thì đương nhiên NT2 doanh thu sẽ tăng thôi. Chưa kể đội nhiệt điện than thì đang thiếu than, giá thành điện than nhiệt nhập khẩu cao hơn điện khí, có chăng mấy ông mà than nội địa thì ổn vì giá than trong nước đc quản lý ổn định. Điện tái tạo thì giá thành khá cao. Nói chung ông điện khí là ngon nhất.

Về kỹ thuật, NT2 đang ở đỉnh cao nhất thời đại rồi, anh chị k cần vội mua đuổi làm gì , khả năng cao sẽ trở về vùng 31 - 31.5. Mã này đánh ăn chắc, phù hợp các anh chị có vốn cũng lớn mà muốn an toàn, có cổ tức, dòng tiền hàng năm. Trên đây là phân tích của em về NT2, nếu anh chị nhà đầu tư nào mong muốn có những tư vấn chất lượng nhất cũng như tư vấn về điểm mua điểm bán, quản trị vốn thì có thể liên hệ với em qua s.d.t 0936.578.469. Ngoài ra anh chị có thể xem lại các video phân tích cổ phiếu của em trên kênh you.tube “ Chứng khoán PHC “.