Hôm nay chúng ta sẽ cùng phân tích chi tiết về cổ phiếu NTP – Nhựa Tiền Phong, đơn vị dẫn đầu trong ngành sản xuất và cung cấp ống nhựa xây dựng tại Việt Nam. Với vị thế vững chắc, chiếm 60% thị phần tại miền Bắc và hơn 30% trên toàn quốc, NTP đã khẳng định uy tín và khả năng cạnh tranh mạnh mẽ trên thị trường.

Phân tích các khía cạnh:

- Kết quả kinh doanh 2024.

- Tác động của giá nguyên liệu PVC đến biên lợi nhuận, và chiến lược tích lũy hàng tồn kho của NTP.

- Xu hướng phục hồi của thị trường bất động sản và đầu tư công.

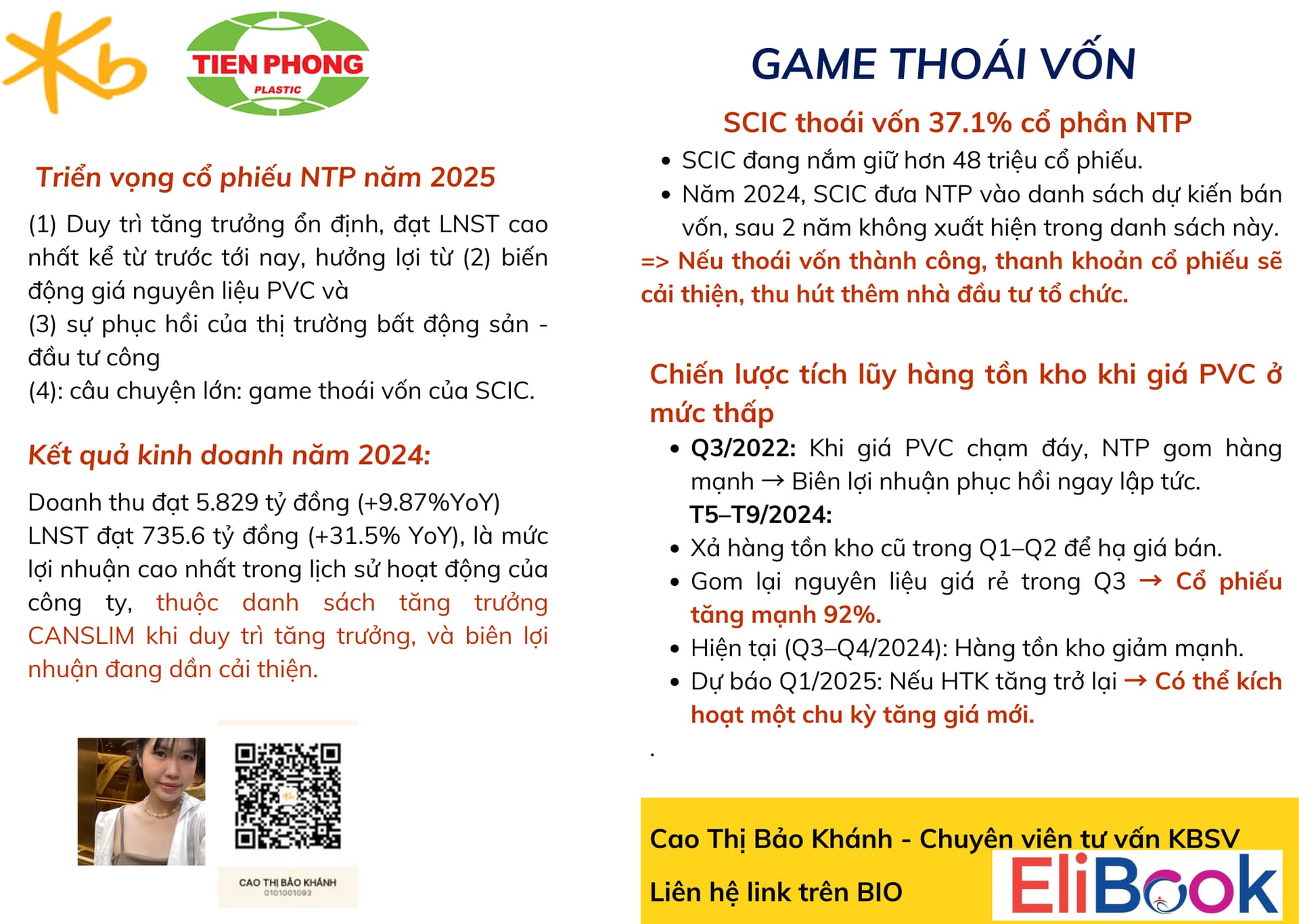

- Game thoái vốn cổ phần NTP của SCIC

1) Kết quả kinh doanh năm 2024

- Năm 2024, Nhựa Tiền Phong ghi nhận doanh thu đạt 5,829 tỷ đồng, tăng 9.87% so với năm 2023. lợi nhuận sau thuế lại tăng 31.5%, đạt 735.6 tỷ đồng, là mức lợi nhuận cao nhất trong lịch sử hoạt động của công ty, thuộc danh sách tăng trưởng CANSLIM khi duy trì tăng trưởng, và biên lợi nhuận đang dần cải thiện.

=> Những con số này cho thấy NTP đang cải thiện hiệu quả hoạt động, đồng thời khẳng định tiềm lực tài chính của doanh nghiệp trong bối cảnh thị trường đầy biến động.

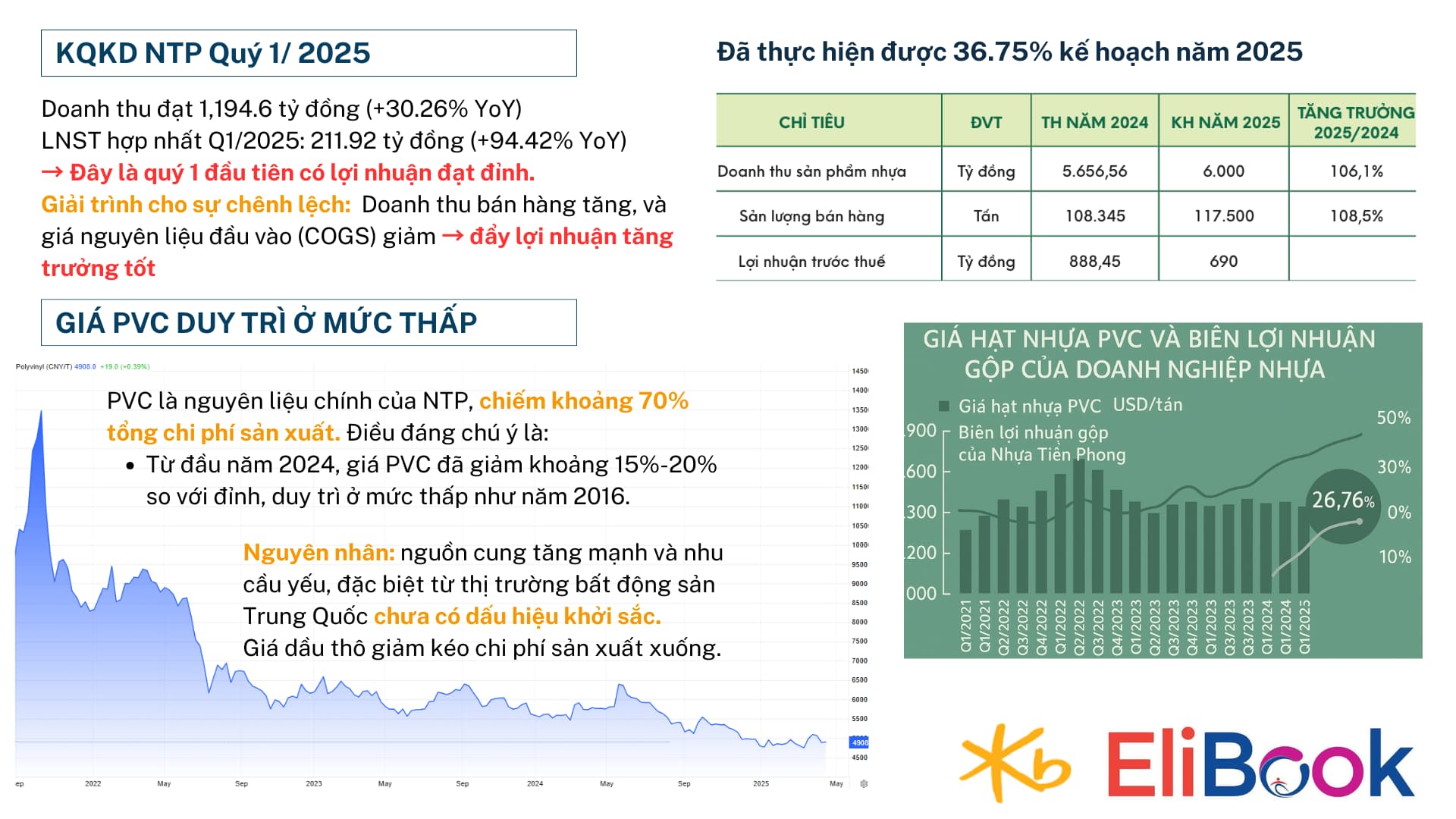

2) TÁC ĐỘNG CỦA GIÁ NGUYÊN LIỆU PVC và CHIẾN LƯỢC GOM HÀNG GIÁ RẺ CỦA NTP

PVC là nguyên liệu chính của NTP, chiếm khoảng 70% tổng chi phí sản xuất. Điều đáng chú ý là:

- Từ đầu năm 2024, giá PVC đã giảm khoảng 15% và 20% so với đỉnh, duy trì ở mức thấp như năm 2016.

Giá PVC giảm mang lại lợi ích lớn cho NTP vì:

- Giảm giá vốn sản xuất: Khi PVC rẻ hơn, chi phí đầu vào giảm => tăng biên lợi nhuận gộp.

- Chiến lược tích lũy hàng tồn kho: NTP đã tận dụng đợt giảm giá này để gom hàng với giá rẻ, tạo đà cho tăng trưởng cổ phiếu trong quá khứ.

- Ví dụ, trong giai đoạn từ tháng 5 đến tháng 9/2024, khi NTP gom hàng thành công, cổ phiếu đã tăng tới 92%.

Phân tích chi tiết:

- Giai đoạn Q3/2022: Khi giá PVC chạm đáy, NTP đã gom hàng mạnh, giúp biên lợi nhuận phục hồi ngay lập tức.

- Giai đoạn T5–T9/2024: NTP đã có chiến lược xả hàng tồn kho cũ trong Q1–Q2 để hạ giá bán, sau đó gom lại PVC với giá rẻ vào Q3, tạo đà cho cổ phiếu tăng tới 92%.

- Hiện tại, dữ liệu cho thấy lượng hàng tồn kho (HTK) giảm mạnh trong Q3–Q4/2024. Nếu *

Chiến lược này chứng minh khả năng quản lý nguyên liệu và tối ưu hóa chi phí của NTP, tạo ra lợi thế cạnh tranh trong bối cảnh thị trường biến động.

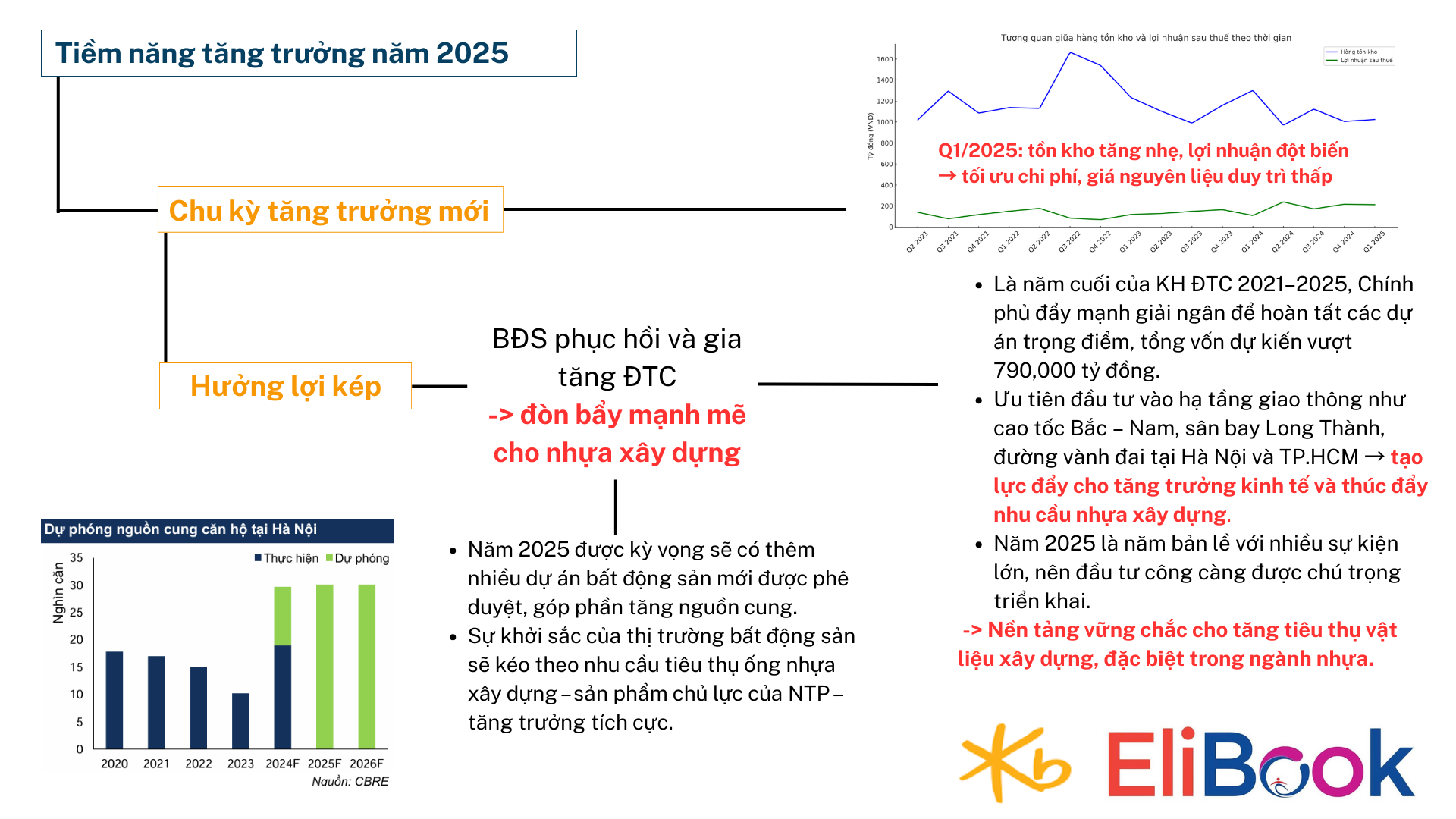

3) XU HƯỚNG PHỤC HỒI THỊ TRƯỜNG BĐS VÀ ĐẦU TƯ CÔNG

Bên cạnh tác động từ nguyên liệu, xu hướng phục hồi của thị trường bất động sản và đầu tư công cũng là yếu tố quan trọng đối với NTP:

a. Thị trường Bất Động Sản Miền Bắc: Thị trường chính của NTP

Giao dịch bất động sản đang tăng 10–15% so với cùng kỳ năm trước.

Giá bán nhà ở và căn hộ tăng từ 6–8%, cho thấy niềm tin của thị trường được cải thiện.

Dự kiến, năm 2025 sẽ có nhiều dự án mới được phê duyệt, làm tăng nguồn cung bất động sản.

=> Sự phục hồi này sẽ thúc đẩy nhu cầu sử dụng ống nhựa xây dựng – sản phẩm chủ lực của NTP.

b. Đầu tư công và Khu công nghiệp:

Các dự án hạ tầng trọng điểm như giao thông, cầu đường, sân bay đang được đẩy mạnh với mức tăng đầu tư khoảng 20–25% so với năm 2023.

Tổng mức đầu tư công năm 2024 ước đạt khoảng 2.000 tỷ đồng.

Diện tích khu công nghiệp mới được cấp phép tăng khoảng 18% so với năm trước, tạo động lực cho việc xây dựng và nhu cầu về vật liệu xây dựng tăng cao.

=> NTP sẽ được hưởng lợi trực tiếp từ việc sử dụng sản phẩm của mình, từ đó tạo đà cho doanh thu và lợi nhuận.

4) CHẤT XÚC TÁC MẠNH NHẤT: SCIC THOÁI VỐN 37.1% CỔ PHẦN NẮM GIỮ Ở NTP

Cuối cùng, một yếu tố không thể bỏ qua là SCIC – Tổng công ty Đầu tư và Kinh doanh vốn nhà nước, hiện nắm giữ 37% cổ phần của NTP, tương đương khoảng 48 triệu cổ phiếu.

- Nếu SCIC thực hiện thành công việc thoái vốn, điều này sẽ dẫn đến:

• Cải thiện thanh khoản cho cổ phiếu.

• Cân bằng cơ cấu cổ đông, tạo điều kiện thu hút các nhà đầu tư chiến lược mới.

• Gửi tín hiệu tích cực cho thị trường, từ đó đẩy giá cổ phiếu lên cao hơn.

Tổng kết lại, cổ phiếu NTP là một lựa chọn đầu tư hấp dẫn dựa trên các yếu tố sau:

Hiệu quả kinh doanh: Kết quả kinh doanh ấn tượng năm 2024 với doanh thu và lợi nhuận tăng mạnh.

Lợi thế cạnh tranh từ nguyên liệu: Giá PVC giảm sâu giúp cải thiện biên lợi nhuận và tạo cơ hội tích lũy hàng tồn kho thông minh.

Để tận dụng tăng sức cạnh tranh so với đối thủ cùng ngành, NTP đã chủ động giảm giá bán so với BMP => tăng sức cạnh tranh và gia tăng thị phần của NTP

Xu hướng thị trường thuận lợi: Phục hồi của thị trường bất động sản và sự bùng nổ đầu tư công, khu công nghiệp tạo ra nhu cầu cao về sản phẩm của NTP. Chú ý: Thị phần chính ở NTP là ở miền Bắc, đây cũng là khu vực ghi nhận sự phục hồi trở lại của thị trường bất động sản

- Động lực từ SCIC: Khả năng thoái vốn của SCIC sẽ mở đường cho sự tăng trưởng giá cổ phiếu nhờ cơ cấu cổ đông được đa dạng hóa và thanh khoản được cải thiện.

Nhà đầu tư nên theo dõi sát các chỉ số như lượng hàng tồn kho, xu hướng giá PVC và các tin tức liên quan đến chính sách đầu tư công để nắm bắt cơ hội từ cổ phiếu NTP.

Cảm ơn quý anh chị đã theo dõi phân tích chi tiết này. Hãy đăng ký kênh và theo dõi các video tiếp theo để cập nhật thêm nhiều thông tin hữu ích về thị trường chứng khoán và các cơ hội đầu tư.