BÁC NÀO LÊN TÀU VỚI EM TỪ THÁNG 3 THÌ ĂN TO NHỈ

1 Likes

Ngon quá chúc mừng mọi ng có NTp

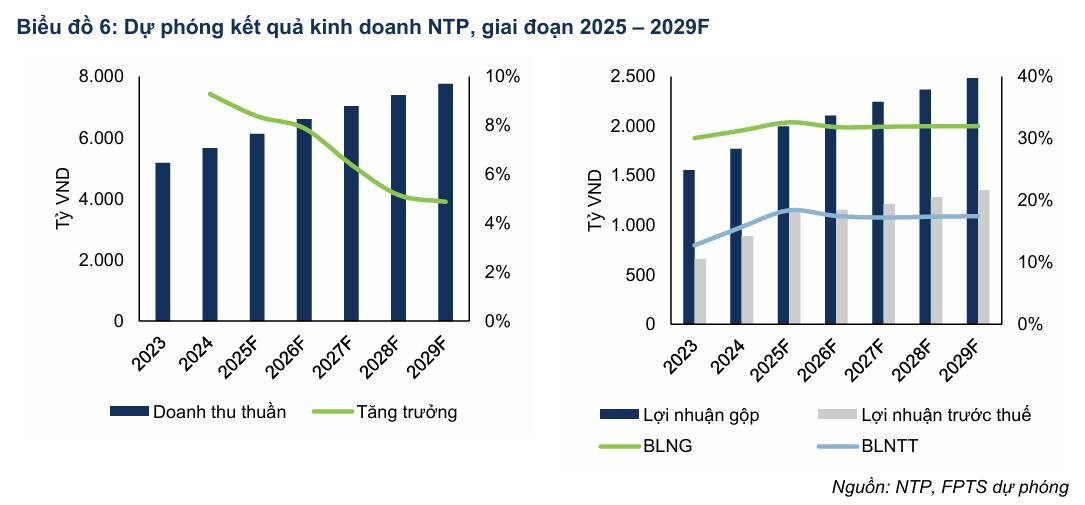

Kết quả kinh doanh nổi bật năm 2024

-

Doanh thu: 5.600 tỷ đồng (+8%), tiệm cận mức kỷ lục.

-

Lợi nhuận trước thuế: 856 tỷ đồng (kỷ lục).

-

Thị phần: Chiếm 32% thị phần nhựa xây dựng, cao hơn ~10% so với Nhựa Bình Minh (đối thủ số 2).

-

Biên lợi nhuận được cải thiện: Nhờ giá hạt nhựa PVC giảm sâu (chiếm 70% chi phí đầu vào).

Tăng kế hoạch kinh doanh năm 2025, điều chỉnh tăng thêm 166 tỷ đồng, tương đương mức tăng 24%.

-

Kế hoạch kinh doanh với mục tiêu:

-

Doanh thu: 6,000 tỷ đồng

-

Lợi nhuận trước thuế: 856 tỷ đồng

=> Kế hoạch dựa trên kỳ vọng thị trường hồi phục, đẩy mạnh đầu tư công và mở rộng thị trường xuất khẩu. -

Quý I/2025:

-

Doanh thu: 1.269 tỷ đồng (+34%).

-

Lợi nhuận sau thuế: 212 tỷ đồng (~gấp đôi cùng kỳ).

-

Biên lợi nhuận gộp: 28% (giảm nhẹ).

-

Chiến lược kinh doanh

-

Giá bán rẻ hơn 15–17% so với đối thủ → tăng doanh thu, giữ thị phần nhưng làm giảm lợi nhuận.

-

Chiết khấu lớn cho dự án nhà ở xã hội, xây dựng lớn → hạch toán vào chi phí bán hàng, không giảm doanh thu → ảnh hưởng đến biên EBIT.

-

Tập trung marketing số, hậu mãi, thu thập thông tin thị trường.

-

Định hướng xuất khẩu: Nga, Ukraine (thị trường tái thiết).

-

Mục tiêu dài hạn: Trở thành thương hiệu Việt tỷ đô vào năm 2045.

-

Tổ hợp giáo dục Tiền Phong:

-

Diện tích: 37.500 m² tại Hải Phòng.

-

Tổng vốn đầu tư: 1.162 tỷ đồng.

-

Khởi công: Tháng 4/2025.

-

Định hướng liên cấp, chuẩn quốc gia, quốc tế.

-

-

Nhựa Tiền Phong nằm trong danh sách thoái vốn đợt 1 năm 2025 của SCIC.

-

Chưa có kế hoạch chi tiết, nhưng được kỳ vọng:

-

Đa dạng hóa cổ đông.

-

Tăng thanh khoản cổ phiếu.

-

Dễ huy động vốn hơn cho đầu tư.

-

=> Không expect lắm, có hay không thì core doanh nghiệp khẳng định năng lực cty rồi …

1 Likes

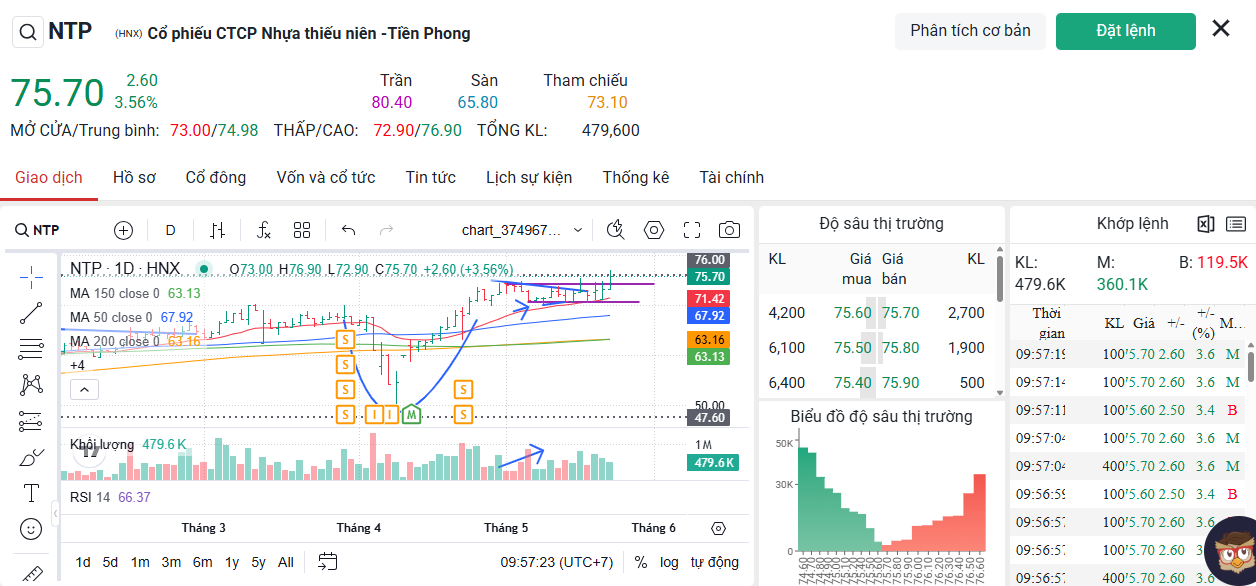

hôm nay chỉnh nhẹ

Khả năng trong Quý 2 năm 2025, NTP có thể đạt lợi nhuận trên 400 tỷ?

Đà tăng từ đầu tư công: Giải ngân đầu tư công 5 tháng đầu năm tăng gần 40% so với cùng kỳ, trực tiếp kéo sản lượng nhựa xây dựng của NTP lên tối thiểu 20% so với Q2/2024.

Hiệu quả biên lợi nhuận: Với biên gộp duy trì ở mức 32,9% và quản lý SG&A chặt chẽ quanh 15% doanh thu, NTP tận dụng tối đa lợi thế quy mô, giữ lãi ròng khả quan.

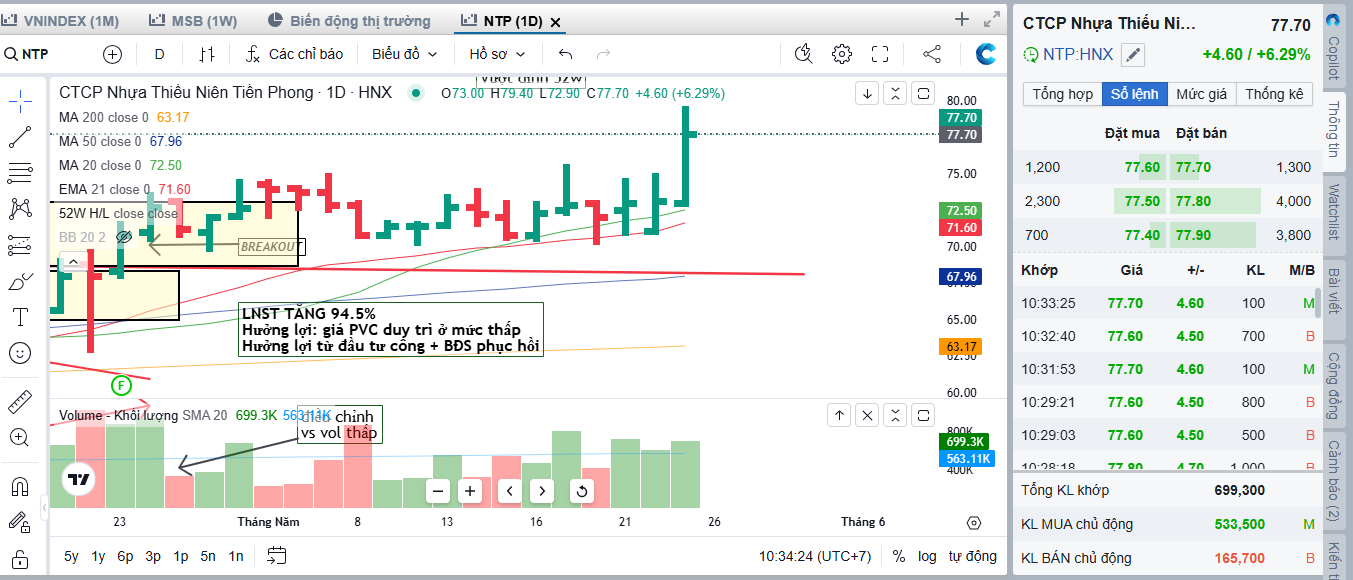

Kéo dài xu hướng “đột biến” Q1: Đà tăng 94,5% LNST Q1/2025 cho thấy năng lực điều phối đơn hàng và chi phí đầu vào của NTP đã vượt trội, tạo tiền đề để Q2 tiếp tục bứt phá.

Vậy nếu như dự báo:

Lũy kế Q1+Q2 = 212 tỷ (Q1 thực) + 410 tỷ (Q2 dự báo) = 622 tỷ

So với mục tiêu 856 tỷ cả năm → 622 / 856 ≈ 72,7%

—> Phần còn lại (khoảng 234 tỷ) chỉ cần bình quân ~117 tỷ mỗi quý Q3–Q4, hoàn toàn trong tầm với khi dòng vốn đầu tư công tiếp tục giải ngân và BĐS phục hồi. Nếu Q2 đạt ~28.750 tấn (¼ kế hoạch 115.000 tấn), nửa đầu năm hoàn thành ~50% sản lượng năm.

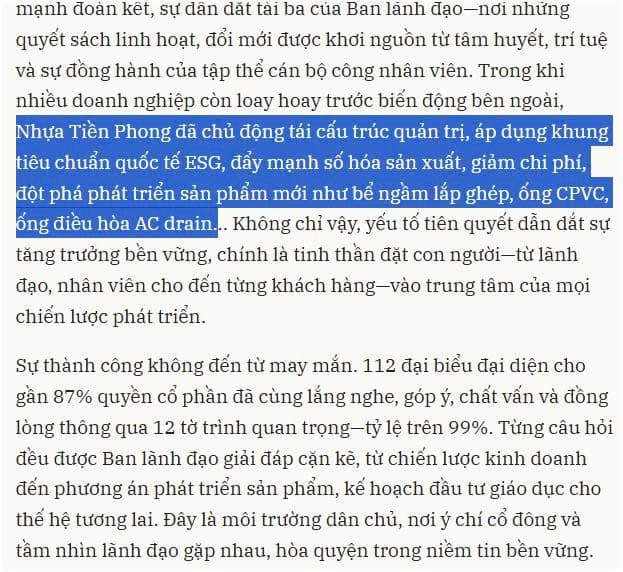

Chủ động tái cấu trúc quản trị để áp dụng khung tiêu chuẩn quốc tế ESG. Các bạn cũng biết duy nhất Cotecons đạt chuẩn này ở vietnam và đag trúng hàng loạt gói thầu FDI.

nhìn vào lịch sử, cực kỳ minh bạch, rõ ràng, nhìn lịch sử trả cổ tức thì biết, k cần nhưng nhị gì cả, doanh nghiệp thật, làm ăn thật. Cổ tức đều như vắt chanh

Sau 3 tuần thắt chặt, hôm nay NTP đã xuất hiện điểm bounce tại ema21, trở lại vùng đinh cũ. Cùng với NTP, BMP hôm nay tăng 3.28%.

Câu chuyện tăng trưởng của nhóm nhựa vẫn còn nguyên vẹn…

Nếu gọi đúng hôm nay, là ngày của sóng vật liệu xây dựng, tiếp nối câu chuyện lớn là đầu tư công…

HPG +4.66%

1 Likes

hnay chỉnh nhẹ

Nhựa tiền phong (NTP) tiếp tục lập đỉnh doanh thu và lợi nhuận trong quý 2.2025, hoàn thành gần 70% kế hoạch cả năm**

Cập nhật KQKD quý 2/2025 của NTP:

-

LNST Quý 2/2025: 320.51 tỷ đồng, tăng 34.5% so với cùng kỳ

-

Doanh thu đạt 2,056.4 tỷ đồng, tăng 16.8%, đạt con số 2 ngàn tỷ đầu tiên của Nhựa Tiền Phong

Với kết quả kinh doanh tích cực này, NTP đã xuất sắc hoàn thành 62.22% kế hoạch năm 2025.

Lưu ý, kế hoạch kinh doanh năm 2025 đã được nâng lên sau con số kinh doanh trong quý 1. NTP có truyền thống thận trọng, nên thường hay hạ kế hoạch kinh doanh lắm, năm nay lại đánh ngược lại, khả năng cao con số này dư sức trong bàn tay của NTP.

Câu chuyện NTP chủ yếu đến từ:

-

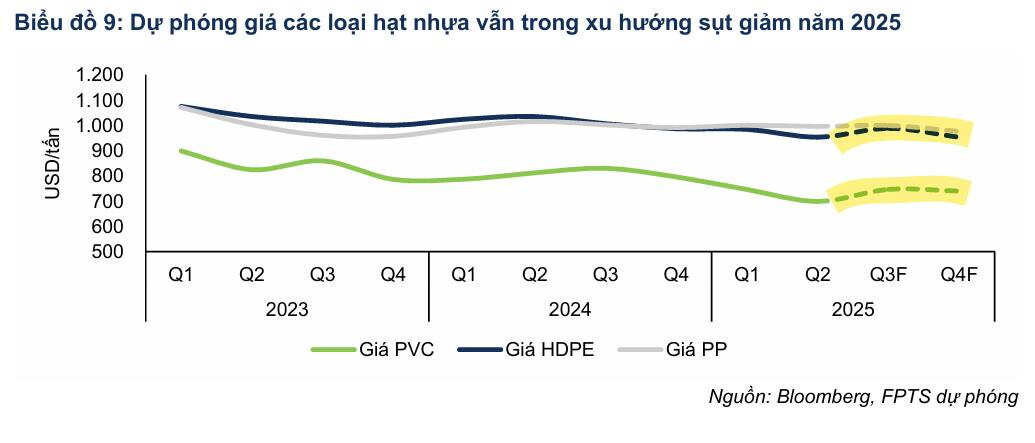

Giá hạt nhựa (nguyên liệu đầu vào) tiếp tục ở mức thấp. Theo FPTS, g giá hạt nhựa năm 2025F nhìn chung sụt giảm do bối cảnh dư cung toàn cầu khi nhu cầu ảm đạm, đặc biệt là tác động tiêu cực từ Trung Quốc – nơi thị trường bất động sản chưa có dấu hiệu phục hồi.

-

Đầu tư công và bất động sản phục hồi: lưu ý, 2 quý cuối năm chính là lúc đầu tư công đẩy mạnh giải ngân đầu tư công nhất → kéo theo sự phục hồi rõ nét của thị trường bất động sản. Bất động sản ở miền Bắc (NTP chiếm thị phần lớn nhất) đang có phục hồi rõ nét hơn miền Nam => kỳ vọng sự phục hồi này sẽ thúc đẩy nhu cầu sử dụng ống nhựa xây dựng.

-

SCIC thoái vốn tại NTP - câu chuyện này cũng đã được nói đi nói lại nhiều năm rồi, mà cũng chưa thấy rõ khi nào làm. Quan trọng là cốt lõi đang kéo giá cổ phiếu NTP tăng lên theo thời gian

Nói thẳng ra, ad kỳ vọng NTP thậm chí năm 2025 sẽ vượt kế hoạch kinh doanh đã đặt ra. Ngoài ra NTP còn có sóng ngành, BMP cũng đã vượt đỉnh cùng NTP trong tháng 5.

2 mã này, mã nào cũng tốt cả. Để đánh giá, 1 trong 2, cả 2 đều ổn.

NTP có thị phần lớn, còn BMP có lợi nhuận cao hơn trên từng đơn vị sản phẩm. Đây là sự đánh đổi giữa thị phần và biên lợi nhuận.

BÁO CÁO NGÀNH NHỰA (ỐNG NHỰA) - Q2/2025

I. Tổng quan thị trường ngành ống nhựa

-

Sản lượng tiêu thụ toàn ngành Q2/2025: 101.058 tấn

Tăng 14.6% so với cùng kỳ** và 18.1% so với quý trước

Tăng 14.6% so với cùng kỳ** và 18.1% so với quý trước

Nhờ hoạt động xây dựng và giải ngân đầu tư công mạnh mẽ, đặc biệt là khu vực miền Bắc.

Nhờ hoạt động xây dựng và giải ngân đầu tư công mạnh mẽ, đặc biệt là khu vực miền Bắc. -

Lũy kế 6T2025: 186,631 tấn, tăng 18.2% so với 6T2024.

II. Phân tích theo doanh nghiệp

- CTCP Nhựa Tiền Phong (NTP) – Ngôi sao tăng trưởng

-

Sản lượng Q2/2025: 39.674 tấn

Tăng 29.7% YoY và 52.5% QoQ – cao nhất toàn ngành. - Thị phần: tăng từ 30.4% (Q1) → 39.3% (Q2) → mức kỷ lục

- Động lực: tập trung thị trường miền Bắc + hưởng lợi từ đầu tư công và bất động sản.

- CTCP Nhựa Bình Minh (BMP) – Lợi nhuận kỷ lục dù mất thị phần

-

Sản lượng Q2/2025: 22.350 tấn

Tăng 13,5% YoY, nhưng giảm 5,2% QoQ do chương trình khuyến mãi ngắt quãng. - Thị phần: giảm từ 27,6% (Q1) → 22,1% (Q2)

-

Lợi nhuận thuần Q2/2025: 315 tỷ đồng,

tăng 12% YoY và 10% QoQ – cao nhất lịch sử công ty

➤ 6T2025: 602 tỷ đồng (đạt 54% kế hoạch năm 2025 của HSC) - Dự báo cả năm: 1.111 tỷ đồng (+12,1% YoY)

- CTCP Tập đoàn Hoa Sen (HSG) – Mảng nhựa chỉ là phần nhỏ

-

Sản lượng ống nhựa Q2/2025: 13.000 tấn

tăng 10,6% YoY, chiếm 12,9% thị phần

- Tỷ trọng mảng ống nhựa: chỉ chiếm ~7% doanh thu HSG

- LNTT Q3 NĐTC 2024–2025: 274 tỷ đồng (đi ngang YoY, tăng 32% QoQ)

3. So sánh thị phần giữa Q1/25 và Q2/25

- NTP là doanh nghiệp duy nhất tăng mạnh thị phần từ 30,4% → 39,3%.

- BMP và HSG đều mất thị phần dù sản lượng vẫn tăng – điều này cho thấy tốc độ tăng trưởng của họ không theo kịp thị trường.

Tình hình chung ngành:

Tình hình chung ngành:

- Nhu cầu cao nhờ đầu tư công + BĐS phục hồi.

-

Giá nguyên vật liệu PVC thấp hỗ trợ biên lợi nhuận.

Doanh nghiệp nổi bật:

Doanh nghiệp nổi bật:

- NTP: Dẫn đầu về tăng trưởng sản lượng và thị phần, chiếm ưu thế khu vực miền Bắc.

- BMP: Lợi nhuận đạt đỉnh lịch sử dù thị phần giảm – quản trị chi phí tốt.

- HSG: Tăng trưởng ổn định, nhưng ống nhựa chỉ đóng vai trò phụ (~7% doanh thu).

1 Likes

NTP kết quả kinh doanh quý 2 này tăng 35%, quý 3 lại ngon nữa. Mua gom dần ae ạ

Múc dần đi ae ạ, tới lúc vượt 70-71 hội TA nó lại tranh nhau đớp hết hàng đấy. Giờ kiếm hàng tăng trưởng, game thoái vốn, giá rẻ như NTP khó lắm

Sáng nay có đội nào dùng tn NN dè cho a em ra sạch hàng. Giờ nó phải múc lại

Vượt 70 thì olala

Lên 100k thoái vốn

Giá vốn em 43.5 sau khi chia mà h bác nói thế là em >100% lận đó ![]()

![]()

![]()

![]() . Nói chứ, NTP có thể đánh round 2 nha cả nhà. Canh vùng mà mua. Anh chị mua vội lại trách em phím lõm đấy

. Nói chứ, NTP có thể đánh round 2 nha cả nhà. Canh vùng mà mua. Anh chị mua vội lại trách em phím lõm đấy

Ae chờ NN nó mua xong vượt đỉnh 70-71 mới múc mạnh. ![]()