NTP: Doanh thu tăng trưởng nhưng áp lực giá hạt nhựa tiếp tục là biến số lớn trong năm 2026

CTCP Nhựa Thiếu Niên Tiền Phong (HNX: NTP) đang bước vào năm 2026 với bức tranh tương đối cân bằng giữa cơ hội tăng trưởng và áp lực duy trì biên lợi nhuận. Trong bối cảnh nhu cầu xây dựng tiếp tục phục hồi, đặc biệt từ đầu tư công và các dự án dân dụng quy mô lớn, doanh thu của doanh nghiệp được kỳ vọng tiếp tục tăng trưởng. Tuy nhiên, biến động mạnh của giá hạt nhựa – nguyên liệu đầu vào chiếm tỷ trọng lớn trong giá vốn – đang tạo ra áp lực đáng kể lên lợi nhuận.

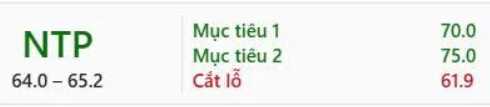

Hiện quan điểm đánh giá vẫn duy trì ở mức TRUNG LẬP, với giá mục tiêu 12 tháng là 61.600 đồng/cổ phiếu, thấp hơn các đánh giá trước đó do điều chỉnh giảm dự báo lợi nhuận sau khi giá nguyên liệu tăng nhanh hơn kỳ vọng.

KQKD Q1/2026: Tăng trưởng tốt dù nền so sánh cao

Quý 1/2026 ghi nhận diễn biến tích cực khi doanh thu của NTP đạt hơn 1.500 tỷ đồng, tăng 17,3% so với cùng kỳ, trong khi sản lượng tiêu thụ đạt hơn 30,3 nghìn tấn (+16,8%).

Động lực tăng trưởng đến từ hai yếu tố chính.

Thứ nhất là nhu cầu tiêu thụ từ kênh bán lẻ gia tăng khi thị trường tận dụng mặt bằng giá bán còn thấp trước thời điểm công ty điều chỉnh tăng giá vào cuối tháng 3.

Thứ hai là lượng backlog tích cực từ nhóm dự án đầu tư công và bất động sản tư nhân trong bối cảnh giải ngân đầu tư công tiếp tục duy trì ở mức cao.

Điểm đáng chú ý là dù giá hạt nhựa PVC tăng tới 85,5% từ vùng đáy, biên lợi nhuận gộp của công ty vẫn cải thiện thêm 1,1 điểm phần trăm nhờ tận dụng lượng tồn kho nguyên liệu giá thấp được tích lũy từ cuối năm 2025.

Nhờ đó, LNTT quý 1 đạt khoảng 303 tỷ đồng, tăng 19,4%, cao hơn tốc độ tăng doanh thu.

Triển vọng năm 2026: Doanh thu tăng nhưng lợi nhuận chịu sức ép

NTP đặt kế hoạch khá thận trọng cho năm nay với:

Doanh thu mục tiêu: 7.330 tỷ đồng (+10%)

Sản lượng tiêu thụ: 148.000 tấn (+10,6%)

LNTT kế hoạch: 900 tỷ đồng (-21%)

Trong khi đó, dự báo hiện tại kỳ vọng doanh thu có thể đạt khoảng 7.800 tỷ đồng (+12,5%), còn LNTT khoảng 1.074 tỷ đồng, giảm khoảng 10% so với năm trước nhưng vẫn cao hơn đáng kể giai đoạn trước chu kỳ tăng giá nguyên liệu.

Yếu tố hỗ trợ doanh thu đến từ:

Dòng backlog còn lớn từ các dự án hạ tầng và xây dựng dân dụng.

Nhu cầu vật liệu xây dựng duy trì tăng trưởng.

Khả năng điều chỉnh giá bán theo diễn biến nguyên liệu.

Theo kế hoạch, từ quý 2/2026 công ty dự kiến điều chỉnh tăng giá bán khoảng:

- Ống PVC tăng khoảng 25%

- Ống PR và PE tăng khoảng 50%

Tuy nhiên, dư địa tiếp tục tăng giá không quá lớn bởi điều này có thể làm giảm nhu cầu toàn ngành xây dựng. Vì vậy, tăng giá chủ yếu giúp bảo vệ doanh thu thay vì cải thiện đáng kể biên lợi nhuận.

Giá hạt nhựa tiếp tục là rủi ro lớn nhất

NTP phụ thuộc hoàn toàn vào nguyên liệu nhập khẩu nên biến động nguồn cung toàn cầu ảnh hưởng trực tiếp đến hoạt động kinh doanh.

Sau giai đoạn dư cung kéo dài từ cuối 2022, thị trường đang bước vào chu kỳ thiếu cung khi nhiều nhà máy cắt giảm sản xuất. Đồng thời, căng thẳng địa chính trị khiến chi phí dầu và logistics tăng mạnh.

Đặc biệt, việc nguồn cung từ Trung Đông và Hàn Quốc bị gián đoạn khiến NTP phải tìm nguồn thay thế với giá cao hơn và nhập khẩu theo từng đợt để duy trì sản xuất.

Rủi ro lớn nhất hiện không nằm ở giá tăng đơn thuần mà là nguy cơ thiếu nguyên liệu dẫn đến gián đoạn sản xuất, ảnh hưởng khả năng đáp ứng đơn hàng.

Điểm cộng lớn nằm ở cấu trúc tài chính

Một trong những lý do giúp NTP vẫn được đánh giá là cổ phiếu phòng thủ nằm ở chất lượng bảng cân đối kế toán.

Tính đến cuối quý 1/2026:

- Tỷ lệ tiền mặt ròng trên tổng tài sản đạt khoảng 22%

- Duy trì lượng lớn tiền gửi và đầu tư ngắn hạn

- Áp lực vay nợ thấp

Nhờ đó doanh nghiệp vừa giảm rủi ro lãi suất vừa hưởng lợi từ thu nhập tài chính. Ước tính nếu lãi suất huy động tăng thêm 100 điểm cơ bản, công ty có thể ghi nhận thêm khoảng 27 tỷ đồng thu nhập tài chính, tương đương khoảng 3% LNTT năm 2026.

Ngoài ra, chính sách cổ tức vẫn tương đối hấp dẫn. Năm 2025 doanh nghiệp chi trả tổng cộng 30% tiền mặt và 20% cổ phiếu, còn kế hoạch năm 2026 dự kiến duy trì mức 20%.

Quan điểm đầu tư

NTP hiện không phải câu chuyện tăng trưởng đột biến mà thiên về nhóm cổ phiếu phòng thủ với nền tảng tài chính tốt, vị thế đầu ngành và khả năng duy trì dòng tiền ổn định.

Ở mặt tích cực, tăng trưởng xây dựng và backlog lớn có thể tiếp tục hỗ trợ doanh thu.

Ở chiều ngược lại, biên lợi nhuận vẫn chịu áp lực đáng kể nếu giá hạt nhựa duy trì ở vùng cao hoặc nguồn cung tiếp tục gián đoạn.

Với mức định giá hiện tại và giá mục tiêu 61.600 đồng/cổ phiếu, cổ phiếu phù hợp hơn với nhà đầu tư ưu tiên sự ổn định và cổ tức, thay vì kỳ vọng tăng trưởng lợi nhuận mạnh trong ngắn hạn.