Nếu để ý về ngành nhựa, chắc mọi người không còn lạ với xu hướng giảm của giá PVC kể từ Q3/2021.

PVC là NVL chính tạo nên sản phẩm nhựa, chiếm khoảng 70% chi phí sản xuất. Nếu tận dụng được giá NVL rẻ, trong khi giá bán không thay đổi thì sẽ giúp DN cải thiện Biên LNG rất nhanh chóng.

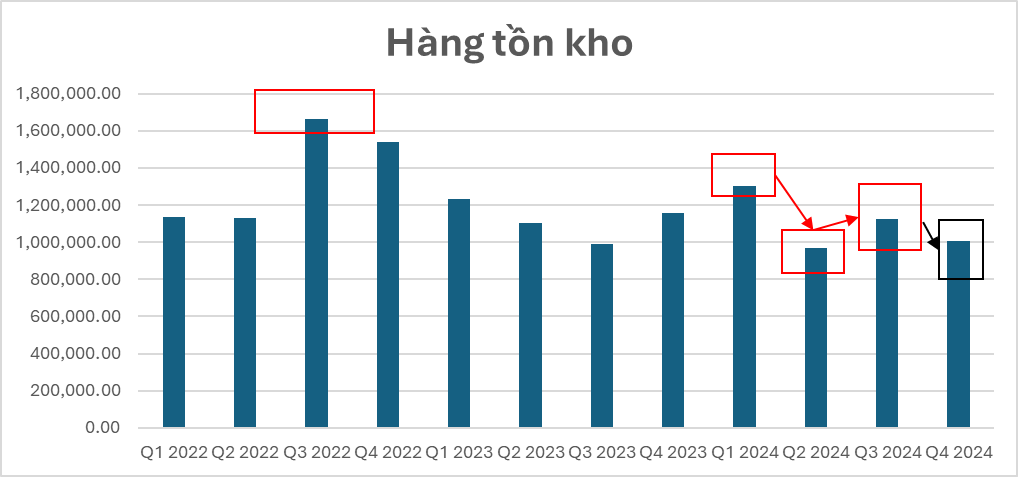

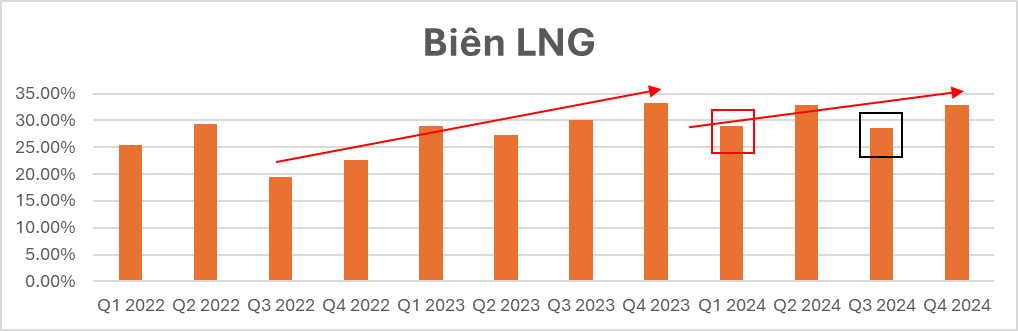

Q3/2022 là thời điểm giá PVC về đáy và đi ngang, NTP đã gom rất mạnh PVC để tích lũy NVL tại đây, HTK đẩy lên kỷ lục. Biên LNG của NTP cũng hồi phục ngay lập tức. Điều này cho thấy chính NTP cũng có chiến lược tận dụng những thời điểm PVC giảm để gom hàng giá rẻ, giúp Biên LNG tăng.

Vậy câu hỏi đặt ra là NTP có đang tiếp tục thực hiện chiến lược này không, khi mà hiện tại xu hướng giảm của PVC vẫn còn?

Hãy liên hệ một chút về xu hướng giá PVC và hành động của NTP 3Q đầu năm 2024.

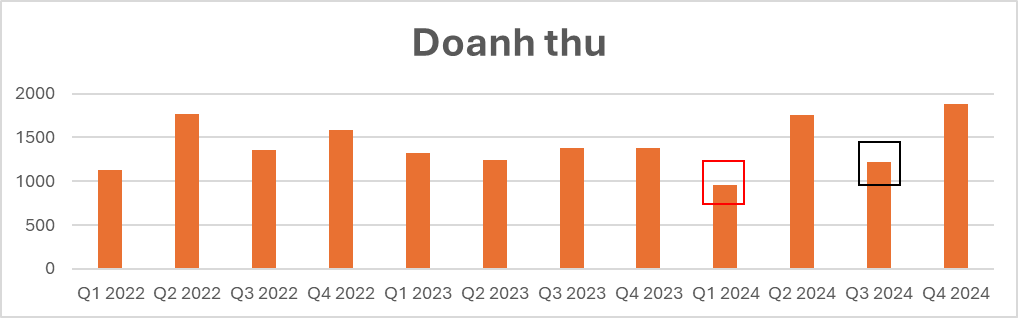

Giai đoạn Q1 - Q2/2024 lượng HTK sụt giảm mạnh, Q3/2024 lại tăng. Biên LNG và DT Q1 cũng sụt giảm theo. Điều này thể hiện trong kỳ Q1 – Q2/2024, NTP có đẩy mạnh xả lượng HTK cũ ra và nhập lượng HTK mới ở Q3/2024.

Việc đẩy mạnh xản lượng HTK cũ, đòi hỏi DN cũng phải hạ giá bán để đẩy lượng hàng này ra, từ đây sẽ làm DT và Biên LNG Q1 cũng sụt giảm theo.

Hành động này của NTP lúc đó là hành động rất hợp lý khi sang Q3/2024, giá PVC tiếp tục thủng đáy, NTP lần nữa gom được 1 lượng hàng giá rẻ hơn cho kỳ kinh doanh mới. Biên LNG tiếp tục duy trì ở mức cao.

Đây chính là xúc tác cho NTP tăng 92% từ T5 – T9/2024.

Và liệu giá PVC giảm có còn là câu chuyện của nhóm này?

Hãy nhìn về giai đoạn Q3 – Q4/2024, lần nữa ta lại thấy HTK sụt giảm mạnh. Biên LNG và DT Q3 cũng sụt giảm theo. Nếu đã từng thành công trong việc bắt đáy HTK, không có cơ sở gì mà NTP không tiếp tục thực hiện.

HTK, Biên LNG và DT ở Q3 sụt giảm, đang là 1 chỉ báo thể hiện chiến lược này của NTP đang lặp lại.

Thứ chúng ta đang chờ đợi là số liệu Q1/2025 sắp tới. Nếu HTK Q1 quay lại tăng, gần như NTP có thể lặp lại 1 chu kỳ tăng giá tương tự T5 – T9/2024.

Trong lúc Giá PVC vẫn tiếp tục xu hướng giảm và DT Q4/2024 đạt đỉnh lịch sử, theo Bình đây vẫn là câu chuyện cho NTP sắp tới!