Hôm nay, HĐQT MBB đã quyết định chuyển nợ của Novaland sang nhóm nợ xấu. MBB có khả năng sẽ đưa toàn bộ dư nợ của NVL và khách hàng mua sản phẩm của NVL vào nợ nhóm 3, trích lập 20% và cho thử thách 3 tháng để bổ sung tài sản đảm bảo và dòng tiền.

Trong tổng nợ của Novaland, nợ ngân hàng là 11.019 tỷ đồng, nợ phát hành trái phiếu là 44.169 tỷ đồng, và vay bên thứ ba là 10.079 tỷ đồng. Trong số các chủ nợ của Novaland, Ngân hàng TMCP Quân đội cho vay lớn nhất với mức 3.100 tỷ đồng nợ dài hạn và 150 tỷ đồng nợ ngắn hạn.

VPB đã đẩy toàn bộ trái phiếu của NVL sang công ty con là VPBS để tránh trích lập lượng trái phiếu trên báo cáo tài chính công ty mẹ. VPB sẽ tăng vốn khủng vào cuối 2022 để làm nhiệm vụ xử lý các lô trái phiếu của NVL.

Hiện tại chỉ có MBB buộc phải chủ động đưa nợ của NVL vào nhóm 3 và trích lập ngay từ Q1/2023 còn VPB thì không cần.

Việc sửa đổi sớm NĐ65 đã cho phép NVL đàm phán với các trái chủ để giãn nợ hoặc thanh toán bằng tài sản khác.

NVL đã bán bớt tài sản để trả nợ.

Các trái chủ phải cho phép NVL giãn nợ, tái cơ cấu nợ hoặc hoán đổi thành khoản vay hoặc hoán đổi lấy tài sản.

NVL đã giải quyết các vấn đề pháp lý liên quan đến các dự án để các ngân hàng có thể gỡ phong tỏa nguồn tiền và tiếp tục thực hiện các dự án, cải thiện dòng tiền hoạt động kinh doanh.

Sửa đoiir 65chỉ là việc của bank,còn nợ TP của bên khác thì đau nằm trong phạm vi sửa đổi,nhà nước ko thẻ bắt các doanh nghiệp hay cá nhân mua trái phiếu của NVL giãn nợ cho nó đc,nên 65 chỉ có hiệu lực với bank hay DN nhà nước

Rủi ro khả năng thanh toán của NVL đã tăng cao do áp lực trả nợ lẫn vay ngân hàng và trái phiếu đáo hạn trong năm 2023 lên đến 25,6 nghìn tỷ.

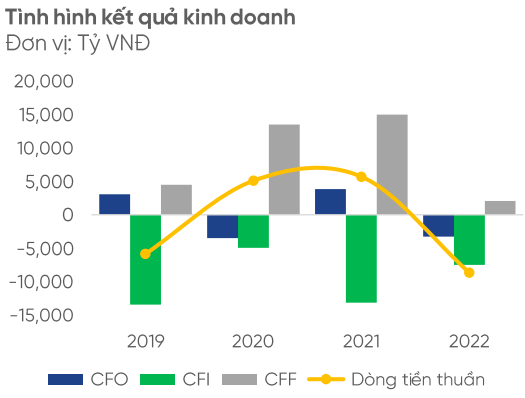

Tình hình kinh doanh NVL trong nửa cuối 2022 khá là ảm đạm.

Tổng doanh thu thuần cả năm 2022 của NVL đạt 11 nghìn tỷ VNĐ, giảm – 25% so với năm 2021 chủ yếu đến từ các sản phẩm đã bán được trước đó: Novaworld Phan Thiết, Novaworld Hồ Tràm, và Aqua City đóng góp khoảng 85% tổng doanh thu trong năm 2022. Doanh thu cả năm 2022 chỉ đạt khoảng 1/3 kế hoạch đề ra.

Rủi ro vướng mắc về mặt pháp lý:

Novaworld - Hồ Tràm NĐT và khách hàng mua không được cấp sổ. Việc sở hữu các sản phẩm bất động sản từ dự án này chỉ thông qua hợp đồng nguyên tắc mua bán giữa nhà đầu tư/khách hàng và chủ đầu tư NVL.

Aqua City và Grand Manhattan đang vướng mắc về mặt pháp lý quyền sử dụng đất và NVL chưa thực hiện đủ nghĩa vụ tài chính cho 2 dự án này.

Khả năng huy động vốn của NVL bị chững lại, NVL đã không cân nhắc cẩn thận về việc trưng dụng vốn và dẫn đến tình trạng tắc nghẽn dòng tiền như hiện nay, cụ thể:

Phần lớn 298 nghìn tỷ VNĐ tiền huy động vốn vay trong năm để đảo nợ các khoản vay đã vay trước đó.

Đầu tư khoảng 22 nghìn tỷ VNĐ vào vốn cổ phần của công ty liên kết và đầu tư đặt cọc quyền sử dụng đất của các dự án mới.

1. Có thể thanh toán gốc, lãi trái phiếu đến hạn bằng tài sản khác, ví dụ BĐS nếu được nhà đầu tư chấp nhận:

Một số Chủ đầu tư đã làm → Đây là sẽ một quy định rõ ràng làm cơ sở pháp lý cho việc đẩy mạnh hơn việc xử lý nợ xấu TPDN.

2. Được đàm phán kéo dài kỳ hạn TP tối đa 2 năm.

Điều này cũng đã được một số DN thực hiện → Đây cũng sẽ là quy định cụ thể rõ ràng hơn.

Chuyển nợ xấu về tương lai là cách làm hợp lý và thường thấy trong ngành ngân hàng. Nhưng với TPDN khác biệt hơn đôi chút do được sở hữu bởi NĐT cá nhân thì có lẽ cần thêm cơ chế hướng dẫn và giám sát thực hiện để tránh kéo dài tình huống khó khăn mà vẫn không thu được gì.

3. Tạm ngưng quy định xác định tư cách nhà đầu tư chứng khoán chuyên nghiệp là cá nhân, xếp hạng tín nhiệm doanh nghiệp hết ngày 31/12/2023.

Điều này là tốt khi trái phiếu phát hành được chất lượng hơn và minh bạch hơn —> thu hút và lấy lại niềm tin nhà đầu tư (với điều kiện lãi suất phải đủ cao cho phần bù rủi ro của trái phiếu so với gửi tiết kiệm và các kênh đầu tư khác).

Về xếp hạn tín nhiệm: Đến nay, Việt Nam mới có 2 công ty xếp hạng tín nhiệm được cấp phép cung cấp dịch vụ xếp hạng tín nhiệm là FiinRatings và CTCP Sài Gòn Phát Thịnh Rating (Saigon Rating), có thể sẽ vẫn làm để đáp ứng nhu cầu của một số DN.

4. Sửa thời gian quy định về từng đợt phân phối Trái phiếu.

Nghị định có hiệu lực từ ngày 5/3/2023

Vậy liệu những thay đổi này có đủ để “gỡ rối” cho thị trường trái phiếu hiện tại? Cần thêm thời gian để có thể đánh giá được tác động và hiệu quả.

→ Kỳ vọng: NHNN tiếp theo sẽ không hạ nhóm nợ đối với TPDN do ngân hàng cấp tín dụng. Các thủ tục pháp lý được tháo gỡ

Nghị định 08 cho phép doanh nghiệp đàm phán với chủ nợ để trả nợ trái phiếu bằng tài sản, thường là bất động sản. Điều này đã mở ra cơ hội cho doanh nghiệp trả nợ một cách linh hoạt hơn, đặc biệt trong những thời điểm thị trường không thuận lợi.

Tuy nhiên, để thực hiện điều này, vẫn còn nhiều vấn đề phải được giải quyết:

Thứ nhất, về định giá tài sản. Nếu tài sản là bất động sản dở dang, đánh giá năng lực của doanh nghiệp để hoàn thành bất động sản đó cũng là một thách thức.

Thứ hai, vấn đề trái chủ cũng rất phức tạp. Trái chủ có thể là một tổ chức, ví dụ như ngân hàng hoặc công ty chứng khoán, hoặc là một cá nhân. Nếu trái chủ là một tổ chức, quy trình đàm phán có thể đòi hỏi nhiều thời gian và công sức hơn so với khi trái chủ là một cá nhân.

Thứ ba, vấn đề về tính minh bạch của việc định giá tài sản cũng là một điểm cần lưu ý của nghị định này. Trong một số trường hợp, chủ nợ đã nhận trả nợ bằng bất động sản từ nhiều năm trước, và trong trường hợp này, chủ nợ có thể tùy ý quyết định giá trị của tài sản đó, đặt doanh nghiệp vào thế khó khăn.

Tóm lại, việc trả nợ trái phiếu bằng bất động sản có thể là một giải pháp hữu hiệu trong thị trường Downtrend, tuy nhiên cần cẩn trọng và đánh giá kỹ lưỡng để tránh rủi ro.

Credit Suisse sụp đổ có ảnh hưởng gì đến Novaland không?

Sự kiện Credit Suisse có ảnh hưởng trực tiếp đến NVL: Thông qua khoản nợ hơn 1900 tỷ đồng của NVL nợ Credit Suisse.

Một khi CS thực sự mất thanh khoản, có khả năng CS buộc phải thu hồi các khoảng nợ mà nhất là các khoản nợ bị vi phạm hợp đồng trong đó có NVL.

→ Điều này sẽ gây thêm áp lực cho NVL cùng với các khoản trái phiếu đáo hạn buộc NVL phải tìm thêm nhiều giải pháp để huy động tiền.

Một trong số đó là kế hoạch tăng vốn đang được tiến hành, đây được xem như là một hình thức để tạo sức ép cho ông Bùi Thành Nhơn và ban lãnh đạo có liên quan mua cổ phiếu phát hành thêm tăng vốn cho NVL.

Vừa qua phía ông Bùi Thành Nhơn và con trai cũng đang tích cực bán tài sản liên quan mục đích có tiền cho đợt phát hành tăng vốn này.

Điều cần quan tâm nhất lúc này là những động thái và chính sách mới của UBS ví như việc tổ chức này có tăng lãi suất hay tăng cường thu hồi các khoản nợ từ Việt Nam hay siết tài sản đảm bảo nợ hay không.

Với tình hình hiện tại, khi đổi chủ CS thì khả năng gia hạn nợ khó mà thực hiện, điều này sẽ gây thêm áp lực cho NVL làm cho tình trạng mất thanh khoản càng trầm trọng hơn.

Kịch bản xấu nhất là việc phía Credit Suisse “xử lý” bằng việc bán tháo các lô trái phiếu giá rẻ ra thị trường để thu hồi bớt công nợ, vĩ nhiên hình thức “bán tháo” sẽ đi kèm giá “rẻ”, điều này vô hình cũng ảnh hưởng đến mặt bằng chung các lô trái phiếu còn lại.

Ngoài ra, thị trường tài chính không hiếm những trường hợp như 1 tổ chức lớn thu gom toàn bộ trái phiếu (khi giá trái phiếu rẻ do bất lợi từ lãi suất tăng) để dễ dàng siết tài sản đảm bảo của lô trái phiếu đó. Vậy liệu kịch bản này có khả năng xảy ra với NVL hay không?