I. Tóm Tắt Khuyến nghị Đầu tư và Bối cảnh Vĩ mô

I.1. Quan điểm Đầu tư Chiến lược (6-12 Tháng)

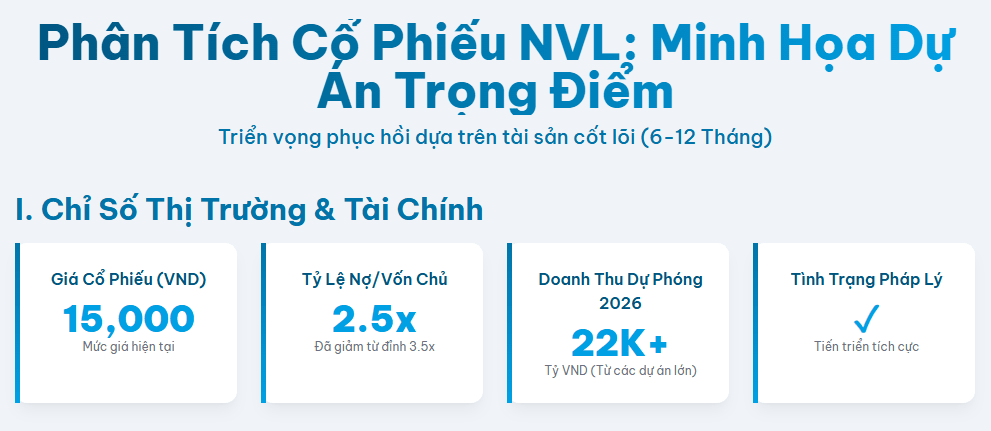

Cổ phiếu NVL (Công ty cổ phần Tập đoàn Đầu tư Địa ốc No Va) hiện đang được đánh giá là một cơ hội đầu tư “Turnaround” (phục hồi) với rủi ro cao và lợi nhuận tiềm năng lớn trong khung thời gian trung hạn 6 đến 12 tháng tới. Mức giá giao dịch hiện tại là 15,000 VND/cổ phiếu , đang ở mức chiết khấu đáng kể so với Giá trị Sổ sách (BV) là 20,000 VND/cổ phiếu , phản ánh rủi ro thanh khoản và áp lực nợ tích lũy trong quá khứ.

Triển vọng phục hồi của NVL phụ thuộc gần như hoàn toàn vào việc thực thi thành công ba yếu tố then chốt: (1) Giảm đòn bẩy tài chính thông qua các cơ chế tái cấu trúc nợ (như hoán đổi nợ lấy cổ phiếu); (2) Chuyển hóa hàng tồn kho khổng lồ thành tiền mặt nhờ việc tháo gỡ vướng mắc pháp lý cho các dự án trọng điểm (đặc biệt là Aqua City); và (3) Phục hồi niềm tin thị trường thông qua việc chứng minh khả năng quản trị dòng tiền bền vững.

I.2. Bối Cảnh Thị trường Bất động sản Việt Nam (H2/2025 - H1/2026)

Thị trường bất động sản Việt Nam trong 6 tháng đầu năm 2025 đã cho thấy dấu hiệu chậm phục hồi, với tín hiệu khởi sắc nhẹ chủ yếu ở phân khúc nội đô. Sự phục hồi mang tính chu kỳ này dự kiến sẽ rõ rệt hơn trong nửa cuối năm 2025 và đầu năm 2026, nhờ vào sự hỗ trợ từ chính sách tiền tệ nới lỏng và nỗ lực đẩy mạnh giải ngân đầu tư công.

Tác động của Luật Đất đai 2024: Theo Chủ tịch Novaland Bùi Thành Nhơn, Luật Đất đai 2024 khi có hiệu lực sớm sẽ mang lại lợi ích kép cho doanh nghiệp. Về mặt tích cực, các điều luật rõ ràng hơn sẽ giúp tháo gỡ vướng mắc pháp lý cho nhiều dự án tồn đọng của NVL. Sự minh bạch hóa quy trình pháp lý này là động lực quan trọng nhất, giúp chuyển đổi tài sản đang bị “treo” thành tài sản có khả năng sinh lời. Tuy nhiên, luật mới cũng đi kèm với thách thức là có thể làm tăng chi phí phát triển dự án, dẫn đến giá thành sản phẩm cao hơn. Đối với một công ty đang trong giai đoạn tái cấu trúc như NVL, lợi ích từ việc giảm thiểu rủi ro pháp lý và khơi thông dòng tiền dự án được đánh giá quan trọng hơn so với sự gia tăng nhẹ trong chi phí đầu vào.

Yếu tố Hạ tầng Xúc tác: Các dự án hạ tầng khu vực là yếu tố hỗ trợ dài hạn cho danh mục bất động sản của NVL. Cụ thể, dự án cao tốc kết nối sân bay Long Thành đến Hồ Tràm dự kiến khởi công vào dịp 2/9/2025. Sự kiện này sẽ rút ngắn đáng kể thời gian di chuyển, qua đó nâng cao giá trị bất động sản tại khu vực Hồ Tràm. Với cụm dự án NovaWorld Hồ Tràm có quy mô gần 1.000 ha đã có sẵn, NVL được kỳ vọng hưởng lợi lớn khi khu vực này được định hướng trở thành khu du lịch quốc gia, tạo ra cơ hội tiềm năng cho nhà đầu tư đón đầu làn sóng phục hồi.

II. Đánh giá Sức Khỏe Tài chính Hiện tại và Rủi ro Đòn bẩy

II.1. Phân tích Hiệu suất Kinh doanh Gần nhất (6M/2025)

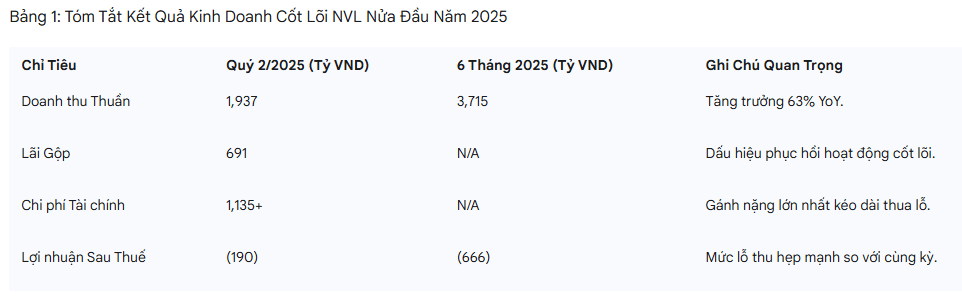

Hoạt động kinh doanh cốt lõi của NVL đã có những dấu hiệu cải thiện tích cực trong nửa đầu năm 2025, mặc dù công ty vẫn tiếp tục ghi nhận lỗ ròng. Lũy kế 6 tháng đầu năm 2025, tổng doanh thu hợp nhất đạt 3.715 tỷ VND, tăng mạnh gần 63% so với cùng kỳ. Doanh thu quý 1/2025 đạt gần 1.800 tỷ VND. Sự tăng trưởng này chủ yếu đến từ việc bàn giao các dự án lớn như NovaWorld Phan Thiết, NovaWorld Hồ Tràm, Aqua City và Palm City.

Quan trọng hơn, cơ cấu lợi nhuận cho thấy sự phục hồi của hoạt động kinh doanh cốt lõi. Trong quý 2/2025, Novaland ghi nhận lãi gộp hơn 691 tỷ đồng, một sự cải thiện rõ rệt so với mức lỗ gộp hơn 2.593 tỷ đồng của cùng kỳ năm trước. Điều này chứng tỏ khả năng định giá và kiểm soát giá vốn của doanh nghiệp đã ổn định trở lại.

Tuy nhiên, các khoản chi phí vẫn duy trì ở mức cao và là gánh nặng lớn nhất kéo NVL vào vòng thua lỗ. Chi phí tài chính trong quý 2/2025 ở mức hơn 1.135 tỷ đồng, trong đó phần lớn là chi phí lãi từ hợp đồng hợp tác đầu tư. Gánh nặng chi phí tài chính khổng lồ này đã nuốt chửng phần lớn lợi nhuận gộp, dẫn đến khoản lỗ sau thuế gần 190 tỷ đồng trong quý 2, và lỗ lũy kế 6 tháng đầu năm là 666 tỷ đồng. Mặc dù mức lỗ này đã được thu hẹp đáng kể so với cùng kỳ năm trước (giảm từ hơn 7.300 tỷ đồng xuống 666 tỷ đồng), sự phụ thuộc vào việc giảm chi phí lãi vay trong tương lai là tuyệt đối để NVL có thể đạt mục tiêu lợi nhuận năm 2025.

Bảng 1: Tóm Tắt Kết Quả Kinh Doanh Cốt Lõi NVL Nửa Đầu Năm 2025

II.2. Cấu trúc Nợ và Rủi ro Thanh khoản

NVL hiện đang đối diện với mức độ đòn bẩy tài chính cực kỳ cao. Tính đến cuối tháng 9/2024, tổng nợ phải trả của công ty vượt 191.000 tỷ đồng, trong đó vay ngắn hạn gần 37.700 tỷ đồng và vay dài hạn gần 22.200 tỷ đồng. Với vốn chủ sở hữu chỉ hơn 40.600 tỷ đồng, tỷ lệ Nợ phải trả/Vốn chủ rất lớn, lên tới 4.7 lần. Mức đòn bẩy này đặt NVL vào tình trạng rủi ro cao về khả năng chi trả nếu dòng tiền từ hoạt động kinh doanh không cải thiện nhanh chóng.

Áp lực thanh khoản ngắn hạn được thể hiện rõ qua việc NVL tiếp tục chậm thanh toán tiền gốc cho một số lô trái phiếu (ví dụ: lô NVLH2224006, thiếu 144,4 tỷ đồng tiền gốc). Rủi ro nợ không chỉ dừng lại ở khía cạnh tài chính mà còn lan rộng sang rủi ro danh tiếng. Việc tái cấu trúc nợ thành công cần phải đi đôi với việc lấy lại lòng tin của khách hàng và đối tác, điều chỉ có thể đạt được khi NVL chứng minh khả năng hoàn thành các cam kết dự án.

III. Chiến lược Tái cấu trúc và Giải pháp Quản lý Nợ

III.1. Phân tích Cơ chế Hoán đổi Nợ lấy Cổ phiếu (Debt-for-Equity Swap)

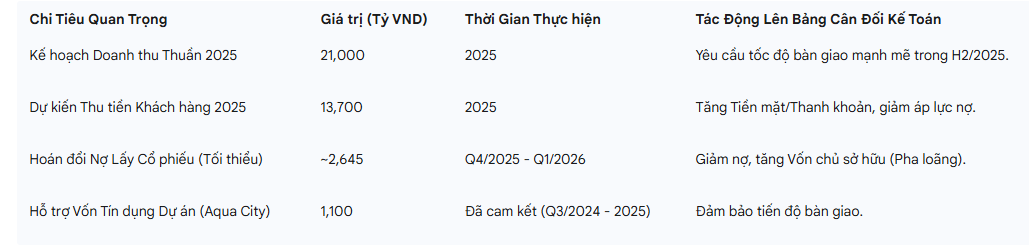

Để giải quyết áp lực đòn bẩy, NVL đã tích cực đẩy mạnh quá trình tái cấu trúc nợ. Một trong những giải pháp quan trọng nhất là việc hoán đổi nợ lấy cổ phiếu. Tại Đại hội cổ đông bất thường ngày 07/08/2025, NVL đã chốt phương án phát hành hơn 320 triệu cổ phiếu để hoán đổi các khoản nợ. Tổng giá trị hoán đổi lên tới 2.645 tỷ VND , dự kiến thực hiện trong Quý 4/2025 đến Quý 1/2026.

Việc hoán đổi nợ này giúp doanh nghiệp giảm trực tiếp gánh nặng nợ trên bảng cân đối kế toán và giảm chi phí lãi vay trong tương lai, từ đó giảm áp lực đòn bẩy tài chính. Đáng chú ý, việc phát hành này được thực hiện với hai mức giá: 15.746 VND/cổ phiếu và 40.000 VND/cổ phiếu. Mức giá 15.746 VND/cổ phiếu gần với thị giá hiện tại (15.5k), nhưng việc một số đối tác chủ nợ chấp nhận mức giá hoán đổi lên tới 40.000 VND/cổ phiếu (cao hơn 2.5 lần thị giá) cho thấy sự tin tưởng vào giá trị nội tại (Net Asset Value - NAV) và triển vọng phục hồi dài hạn của các chủ nợ am hiểu. Đây là một chỉ báo quan trọng về định giá ngầm đối với tài sản của NVL.

Tuy nhiên, chiến lược này cũng đi kèm với rủi ro pha loãng cổ phiếu (dilution). Việc tăng lượng cổ phiếu đang lưu hành sẽ làm giảm Thu nhập trên mỗi cổ phiếu (EPS) trong tương lai. Mặc dù vậy, trong bối cảnh NVL là một cổ phiếu “turnaround”, việc chấp nhận rủi ro pha loãng để đổi lấy sự ổn định tài chính và giảm rủi ro phá sản thường được thị trường ưu tiên hơn.

III.2. Các Biện pháp Cải thiện Thanh khoản Khác

Song song với việc tái cấu trúc nợ, NVL cũng đã và đang thực hiện các biện pháp để củng cố thanh khoản:

- Hỗ trợ Tài chính Dự án: Dự án Aqua City, vốn là dự án “sống còn” của tập đoàn, đã nhận được cam kết rót thêm 1.100 tỷ đồng từ Ngân hàng Quân đội (MB). Sự hỗ trợ vốn này không chỉ là nguồn tiền mặt trực tiếp mà còn là tín hiệu tích cực về sự ủng hộ của hệ thống ngân hàng đối với quá trình phục hồi của NVL, giảm thiểu rủi ro tín dụng.

- Quản lý Nợ Khác: NVL đã lên kế hoạch vay 880 tỷ đồng để xử lý các vấn đề liên quan đến trái phiếu. Ngoài ra, công ty cũng phải bán nhiều tài sản và bổ sung thêm tín dụng để mua lại nhiều lô trái phiếu trị giá hàng nghìn tỷ đồng nhằm giảm áp lực nợ.

- Kế hoạch Thu tiền Khách hàng: Công ty đặt mục tiêu thu hồi 13.700 tỷ VND tiền mặt từ khách hàng trong năm 2025, chủ yếu đến từ các dự án đã bán. Đây là yếu tố sống còn để đảm bảo thanh khoản và khả năng duy trì hoạt động liên tục.

Bảng 2: Kế Hoạch Giảm Rủi Ro Tài Chính và Dòng Tiền (2025 - 2026)

IV. Động lực Tăng trưởng Chính: Tiến độ Dự án và Khả năng Thực thi

IV.1. Tính khả thi của Kế hoạch Kinh doanh 2025

NVL đã đặt kế hoạch kinh doanh cho năm 2025 rất tham vọng, với mục tiêu doanh thu thuần từ bàn giao bất động sản là 21.000 tỷ đồng và lợi nhuận sau thuế đạt 1.400 tỷ đồng. Đây là một mục tiêu thách thức khi doanh thu 6 tháng đầu năm mới chỉ đạt 3.715 tỷ VND. Điều này ngụ ý rằng tốc độ bàn giao trong nửa cuối năm 2025 cần phải tăng gấp nhiều lần so với 6 tháng đầu năm để đạt được mốc doanh thu 21.000 tỷ VND.

Khả năng đạt được mục tiêu lợi nhuận 1.400 tỷ VND phụ thuộc vào hai biến số lớn: (1) Khả năng thực thi bàn giao sản phẩm để đạt doanh thu 21.000 tỷ VND và (2) Khả năng giảm thiểu chi phí tài chính sau khi các hoạt động tái cấu trúc nợ được hoàn tất. Việc thu hồi 13.700 tỷ VND tiền mặt từ khách hàng trong năm 2025 là điều kiện tiên quyết để đảm bảo dòng tiền cho hoạt động và thanh toán các nghĩa vụ tài chính ưu tiên.

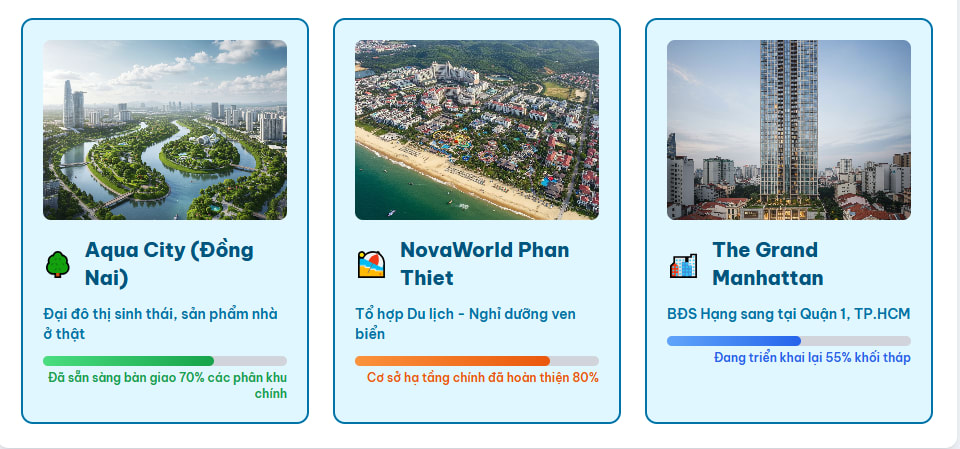

IV.2. Phân tích Chuyên sâu Dự án Aqua City (Động lực Chính)

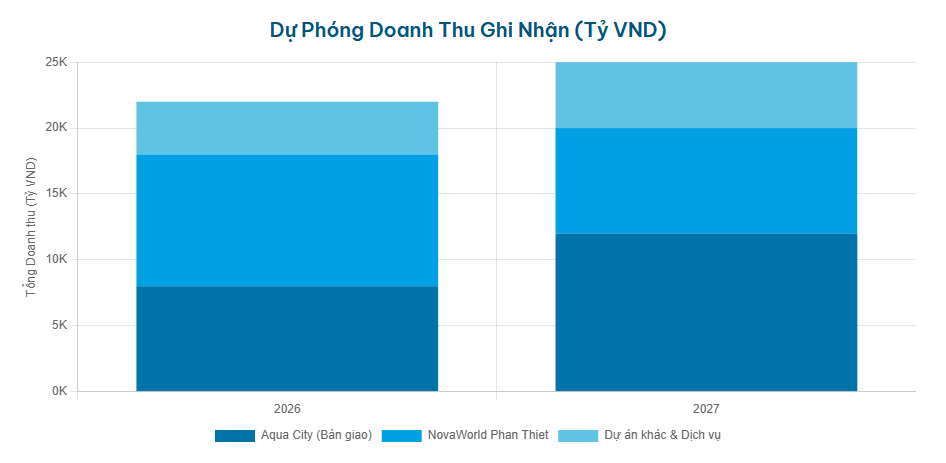

Dự án Aqua City đóng vai trò là động lực tăng trưởng quan trọng nhất và là cỗ máy tạo tiền mặt (Cash-generating engine) chính của NVL trong giai đoạn phục hồi. Dự án này chiếm 64% trong tổng số tiền cần thu còn lại (ước tính 98.000 tỷ VND).

Tình trạng Pháp lý và Tiến độ:

- Gỡ vướng pháp lý: Dự án Aqua City vừa chính thức hoàn tất gỡ vướng pháp lý sau 3 năm nỗ lực của tập đoàn và các cấp chính quyền (06/2025). Sự kiện này là điều kiện tiên quyết để chuyển rủi ro pháp lý thành khả năng bàn giao và ghi nhận doanh thu.

- Tiến độ bàn giao: Công ty đang tích cực bàn giao gần 1.000 sản phẩm tại Aqua City.

-

Kế hoạch sắp tới: NVL đang tiến hành các bước tiếp theo để khơi thông dòng tiền:

- Đề xuất được cấp phép bán hàng cho phần sản phẩm chưa bán (dự kiến Q1/2026),.

- Xin phê duyệt tiền sử dụng đất (dự kiến Q4/2025).

- Thêm 98 bất động sản thuộc dự án đã đủ điều kiện mở bán, tăng nguồn thu tiềm năng.

Việc nhận cam kết rót vốn 1.100 tỷ đồng từ MB càng củng cố thêm khả năng hoàn thiện hạ tầng và đẩy nhanh tốc độ bàn giao các sản phẩm đã bán cho khách hàng. Rủi ro chính còn lại nằm ở khả năng huy động vốn của khách hàng và tốc độ phục hồi chung của thị trường bất động sản ven đô/nghỉ dưỡng.

IV.3. Triển vọng các Dự án Khác

Các dự án trọng điểm khác đang cho thấy tiến độ pháp lý tích cực, là chìa khóa cho khả năng đạt được mục tiêu doanh thu 21.000 tỷ VND năm 2025 :

- NovaWorld Phan Thiet (NWPT):

- Pháp lý quan trọng: UBND Bình Thuận đã chấp thuận điều chỉnh chủ trương đầu tư (06/2025). Quan trọng hơn, hơn 381ha đất đã được chuyển từ hình thức thuê đất trả hàng năm sang trả tiền một lần cho cả thời gian thuê, mở đường cho việc hoàn thành nghĩa vụ tài chính và cấp Giấy chứng nhận quyền sử dụng đất,.

- Tiến độ: Dự án đã bàn giao một số hạng mục cốt lõi trong giai đoạn 1 (từ Q3/2008 đến Q1/2024), bao gồm khách sạn Movenpick và khu công viên giải trí. Việc xử lý tiền sử dụng đất là điều kiện tiên quyết để bàn giao phần lớn sản phẩm còn lại và ghi nhận doanh thu lớn trong nửa cuối 2025.

- The Grand Manhattan (TGM):

- Giá trị & Pháp lý: Là dự án căn hộ - thương mại hạng sang tại Quận 1, TP.HCM, TGM có vai trò quan trọng trong việc ghi nhận lợi nhuận gộp cao do giá bán từ 13 - 33 tỷ VND/căn. TGM hiện có cơ sở pháp lý sở hữu lâu dài.

- Kế hoạch bàn giao: Dự án dự kiến bàn giao đến khách hàng vào Quý III - IV/2025 . Việc bàn giao đúng hạn sẽ giúp NVL có một cú hích lợi nhuận đáng kể trong nửa cuối năm nay.

- NovaWorld Hồ Tràm: Tiếp tục đóng góp vào doanh thu bán hàng trong 6 tháng đầu năm. Dự án này sẽ được hưởng lợi thế hạ tầng từ việc khởi công cao tốc kết nối sân bay Long Thành đến khu vực này , làm tăng giá trị bất động sản nghỉ dưỡng trong dài hạn.

V. Định giá và Triển vọng Cổ phiếu NVL (6 tháng - 1 năm)

V.1. Phương pháp Định giá Phù hợp

Do NVL đang trong quá trình tái cấu trúc và ghi nhận lỗ ròng, chỉ số P/E TTM (hiện ở mức rất cao, 144.79 - 184.3) không phản ánh thực tế hiệu suất kinh doanh mà chỉ thể hiện kỳ vọng lớn của thị trường vào lợi nhuận đột biến trong tương lai.

Đối với một công ty sở hữu tài sản lớn và đang tái cấu trúc, phương pháp định giá dựa trên Giá trị Sổ sách (P/B) và Giá trị Tài sản Ròng (NAV) được xem là phù hợp nhất. Giá trị Sổ sách (BV) hiện tại của NVL là 20.04 VND/cổ phiếu. Với thị giá 15.5 VND/cổ phiếu , cổ phiếu đang giao dịch ở mức P/B khoảng 0.77x, hàm ý rằng thị trường đang chiết khấu giá trị tài sản ròng do rủi ro thanh khoản. Nếu NVL thành công trong việc chuyển hóa hàng tồn kho (hơn 145.000 tỷ VND tồn kho ) thành doanh thu và giảm nợ, giá cổ phiếu có tiềm năng mạnh mẽ để tiệm cận hoặc vượt BV.

V.2. Phân tích Rủi ro Độ nhạy (Sensitivity Analysis)

Mặc dù có nhiều động lực phục hồi, nhà đầu tư cần nhận thức rõ các rủi ro chính:

- Rủi ro Thanh khoản và Khả năng Thực thi: Đây là rủi ro lớn nhất. Mục tiêu thu 13.700 tỷ VND tiền mặt trong năm 2025 là cực kỳ quan trọng. Bất kỳ sự chậm trễ nào trong việc bàn giao Aqua City hoặc sự suy yếu của thị trường BĐS có thể khiến mục tiêu này bị thiếu hụt, làm gia tăng áp lực thanh khoản ngắn hạn.

- Rủi ro Pha loãng (Dilution Risk): Việc phát hành thêm hơn 320 triệu cổ phiếu để hoán đổi nợ sẽ làm tăng số lượng cổ phiếu lưu hành (khoảng 1,95 tỷ cổ phiếu ), ảnh hưởng đến giá trị trên mỗi cổ phần.

- Rủi ro Chi phí Tài chính: Chi phí tài chính vẫn là gánh nặng lớn nhất. Nếu tiến độ tái cấu trúc nợ (thực hiện Q4/2025 - Q1/2026) chậm trễ, chi phí lãi vay sẽ tiếp tục kéo dài tình trạng thua lỗ.

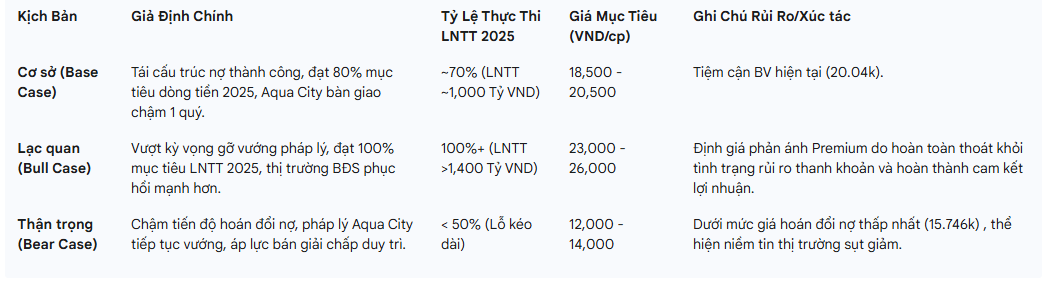

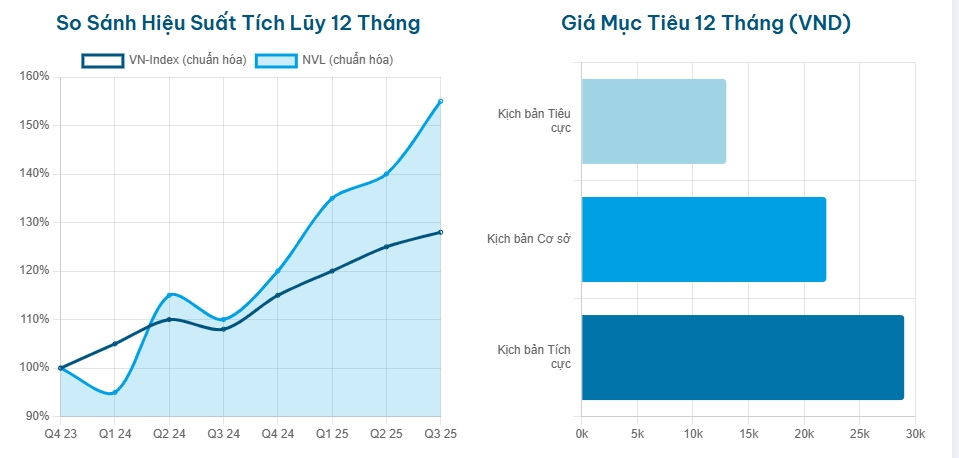

V.3. Các Kịch bản Giá Mục tiêu 12 Tháng

Bảng dưới đây cung cấp các kịch bản giá mục tiêu dựa trên mức độ thành công của việc thực thi kế hoạch kinh doanh và tái cấu trúc nợ trong 6 đến 12 tháng tới.

Bảng 3: Định Giá Cổ Phiếu NVL (6-12 Tháng) Theo Kịch Bản

VI. Kết luận và Khuyến nghị Đầu tư

VI.1. Tóm tắt Rủi ro và Lợi ích Chính

Phân tích cho thấy triển vọng của NVL trong 6-12 tháng tới là sự cân bằng giữa tiềm năng phục hồi lớn và rủi ro thực thi cao.

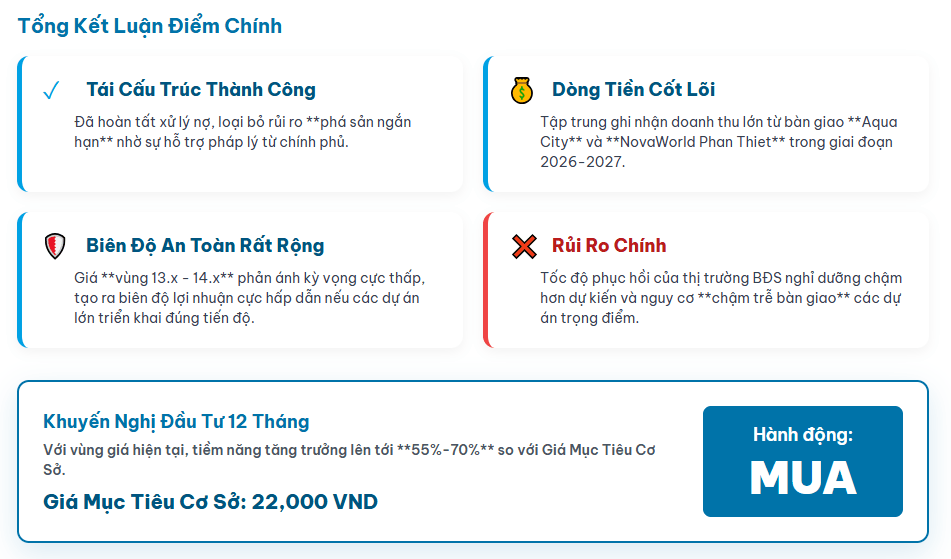

Lợi ích và Động lực: NVL đang giao dịch dưới Giá trị Sổ sách, có tiềm năng tăng giá đáng kể nếu quá trình tái cấu trúc thành công. Các rủi ro pháp lý lớn nhất đối với dự án Aqua City đã được tháo gỡ. Công ty đang tích cực giảm đòn bẩy thông qua hoán đổi nợ , một tín hiệu mạnh mẽ về cam kết ổn định tài chính. Sự cải thiện rõ rệt trong lãi gộp 6 tháng đầu năm 2025 chứng minh hoạt động kinh doanh cốt lõi đã quay trở lại quỹ đạo.

Rủi ro và Thách thức: Rủi ro pha loãng cổ phiếu là không thể tránh khỏi. Quan trọng hơn, áp lực thanh khoản ngắn hạn vẫn cao do mục tiêu thu tiền mặt 13.700 tỷ VND năm 2025 là rất tham vọng , và chi phí tài chính tiếp tục là gánh nặng lớn nhất kéo giảm lợi nhuận.

VI.2. Khuyến nghị Đầu tư và Chiến lược Giải ngân

Với tính chất là cổ phiếu phục hồi (turnaround stock), khuyến nghị dành cho NVL là Mua có Điều kiện (Conditional Buy) hoặc Nắm giữ đối với nhà đầu tư có khẩu vị rủi ro cao và tầm nhìn trung hạn (6-12 tháng).

Chiến lược Giải ngân: Nhà đầu tư được khuyến nghị không nên giải ngân toàn bộ vốn ngay lập tức. Thay vào đó, nên chờ đợi và giải ngân theo từng đợt dựa trên các tín hiệu xác nhận:

- Đợt 1: Sau khi có tín hiệu rõ ràng về tiến độ bàn giao sản phẩm Aqua City và khả năng ghi nhận doanh thu lớn trong Quý 3/2025 và Quý 4/2025.

- Đợt 2: Sau khi phương án hoán đổi nợ được thực hiện thành công trong Quý 4/2025 hoặc Quý 1/2026 , giúp giảm thiểu đáng kể chi phí tài chính và rủi ro đòn bẩy.

- Vùng mua hợp lý: 13.x - 14.x VNĐ

- Cắt lỗ nếu kịch bản tiêu cực xảy ra kèm theo giá thủng 11,000 VNĐ

VI.3. Các Chỉ số Giám sát Cần thiết (Watchlist Indicators)

Để giám sát triển vọng của NVL, các nhà đầu tư cần theo dõi sát sao ba chỉ số sau:

- Dòng tiền từ Khách hàng: Tốc độ thu tiền mặt thực tế so với mục tiêu 13.700 tỷ VND trong năm 2025 , đặc biệt là từ Aqua City.

- Chi phí Tài chính: Mức giảm thực tế của chi phí tài chính qua các quý sau khi các giao dịch hoán đổi nợ lớn được thực hiện.

- Tiến độ Pháp lý và Hạ tầng: Các tín hiệu chính thức về việc thực thi Luật Đất đai 2024 và tiến độ khởi công các dự án hạ tầng khu vực (như cao tốc Long Thành - Hồ Tràm).

Tuyên bố miễn trừ trách nhiệm: Đây chỉ là nhận định và phân tích trên quan điểm cá nhân, mang tính chất tham khảo. Nhà đầu tư vui lòng tự chịu trách nhiệm với mọi quyết định của mình !