NVL vấn đề chất lượng tài sản dồn tích.

Nguyên tắc cơ sở dồn tích: Theo nguyên tắc này, doanh nghiệp phải ghi nhận doanh thu khi đã thực hiện xong nghĩa vụ của mình đối với khách hàng, bất kể khi nào khoản tiền được thu hay không.

Ngày 28/12/2016: Giao dịch đầu tiên trên sàn HOSE với giá tham chiếu 50,000 đ/cp.

1: Lợi nhuận của NVL

Ở mình chỉ nêu một số những giao dịch điển hình với giá trị trọng yếu thôi.

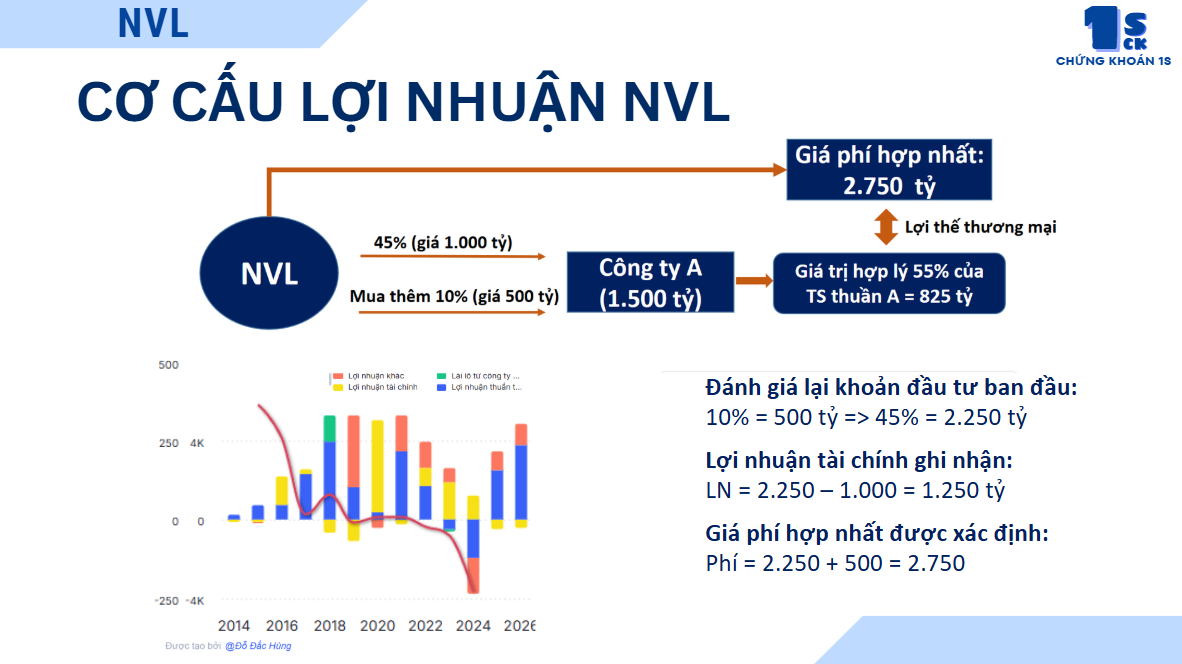

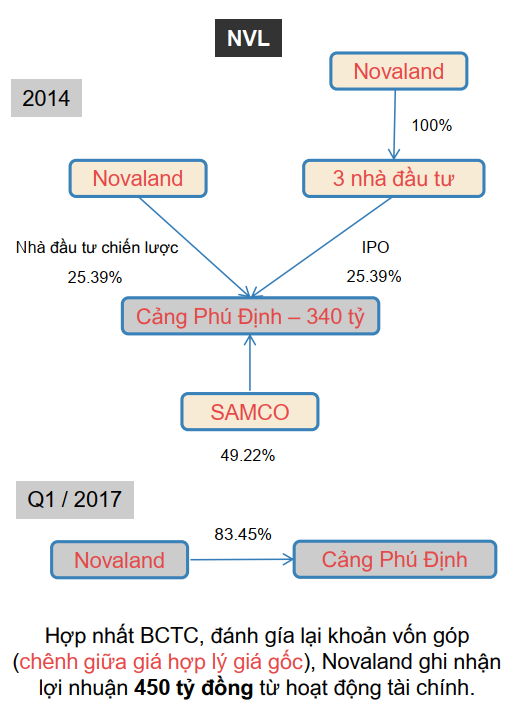

Năm 2017, NVL thức hiện đánh giá lại giá trị khoản đầu ban đầu vào cảng Phú Định tư ghi nhận 340 tỷ đồng doanh thu tài chính. Nhưng điều đáng nói là trước khi đánh giá lại, dường như NVL đã sở hữu >50% tại cảng Phú Định rồi. Điều này cho thấy lợi nhuận là hành vi ngắn hạn của NVL.

Cũng trong 2017, NVL hoàn tất sở hữu Cty Sài Gòn Gôn đồng thời đánh giá lại khoản đầu tư ban đầu, ghi nhận 626 tỷ đồng doanh thu tài chính.

Năm 2019, NVL ghi nhận 3.684 tỷ đồng cho giao dịch mua rẻ một nhóm công ty.

2020, NVL tiếp tục ghi nhận tới hơn 5.700 tỷ từ doanh thu tài chính. Bao gồm chuyển nhượng vốn và đánh giá lại khoản đầu tư theo từng giai đoạn đồng thời ghi nhận lợi thế thương mại.

2021, NVL tiếp tục ghi nhận 2.253 tỷ thu nhập khác từ giao dịch mua rẻ.

Và năm nào cũng vậy, 2022 con số 2.223 tỷ. 2023 là 2.610 tỷ lợi nhuận được ghi nhận từ tài chính và thu nhập khác.

Lợi nhuận là rất lớn, tuy nhiên chất lượng lợi nhuận là vấn đề còn phải xem xét. Đương nhiên, tất cả lợi nhuận từ các giao dịch vốn này chẳng có dòng tiền nào về doanh nghiệp đồng nghĩa với trên báo cáo lưu chuyển các khoản này sẽ bị loại bỏ khi xác định dòng tiền thuần.

Tổng các con số kể trên từ khi lên sàn, NVL đã ghi nhận khoảng 17.500 tỷ đồng.

2. Chi phí lãi vay

Gác con số lợi nhuận bên trên lại để xem qua vài con số khác cũng trọng yếu không kém, tác động tới chất lượng tài sản của NVL.

Trong lĩnh vực BĐS, vay vốn để tài trợ cho các dự án là rất phổ biến. Cùng với đó, các nhà phát triển BĐS phải chịu chi phí lãi vay.

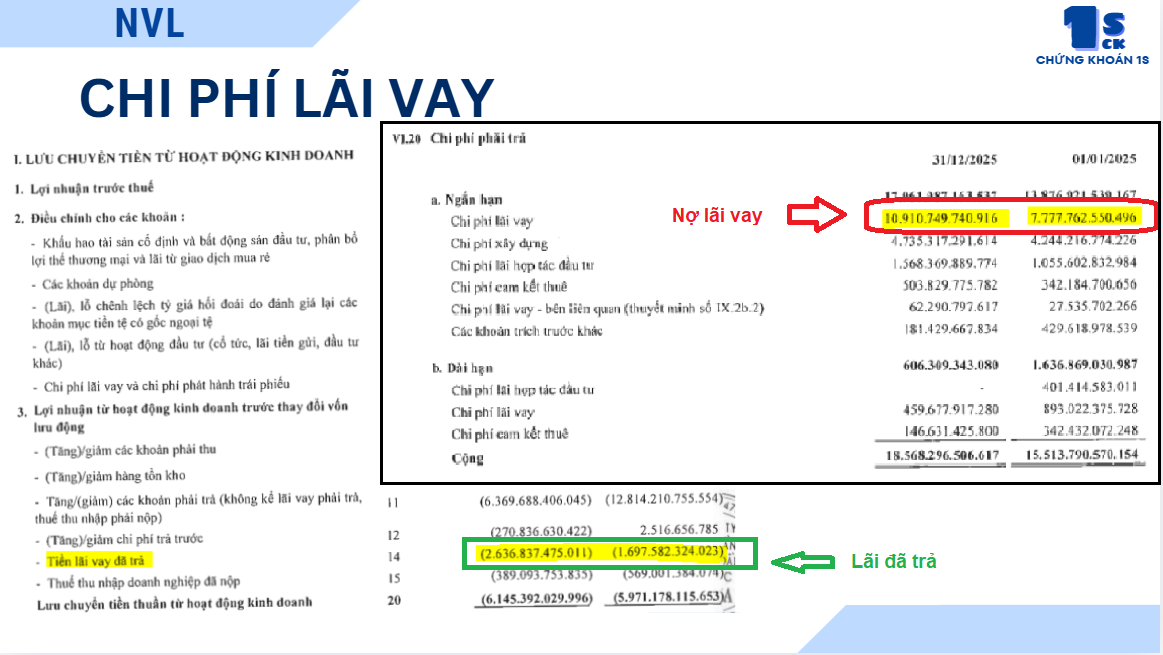

Đọc vào báo cáo tài chính của NVL công bố hàng kì, nhiều người đặt câu hỏi khi nợ vay của NVL khoảng 65 ngàn tỷ(báo cáo kiểm toán 2022) nhưng, báo cáo KQKD ghi nhận chỉ 844,309 tỷ đồng và tương đương với mức lãi suất 1.29%/năm.

Mức lãi suất này thấp hơn rất nhiều so với các doanh nghiệp BĐS đã niêm yết khác phải ghi nhận trên báo cáo các kì được công bố.

Vậy NVL được vay lãi suất thấp? Tất nhiên không.

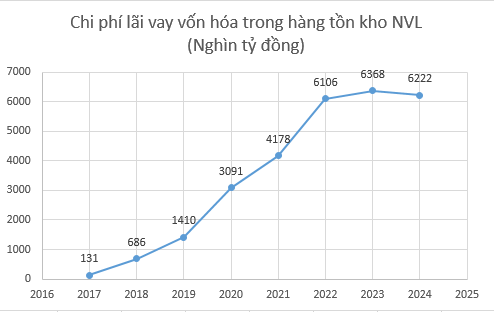

Không quá khó để có thể tìm ra con số đó trên báo cáo đâu. Ngay dưới thuyết minh của hàng tồn kho thôi với thuyết minh “Chi phí lãi vay được vốn hóa”

Đây là một phần con số chi phí lãi vay trong kì không được ghi nhận trong báo cáo thu nhập của NVL. Rất nhiều tranh luận xung quanh câu chuyện vốn hóa chi phí này. Và đa số số ý kiến cho là NVL đã dấu chi phí lãi vay, để thoát lỗ, dấu lỗ. Nếu ghi nhận những khoản lãi vay này NVL đã lỗ từ lâu.

Tuy nhiên, vốn hóa chi phí lãi vay, là 1 chuẩn mực được quy định rõ ràng, để phù hợp với các nguyên tắc kế toán. Đây nhé: CHUẨN MỰC KẾ TOÁN SỐ 16 - CHI PHÍ ĐI VAY

Về phía NVL, NVL hoàn toàn đủ điều kiện để vốn hóa chi phí lãi vay, NVL đã làm rất đúng chuẩn mực kế toán quy định. Khi các tài sản trong tồn kho của NVL vẫn đang trong trạng thái dở dang.

Chúng ta hãy nhìn một cách khách quan hơn:

Nói là chi phí lãi vay vốn hóa không phản ánh đúng thực trạng lợi nhuận và dòng tiền của doanh nghiệp thì không đúng.

Lợi nhuận hay dòng tiền trên báo cáo LCTT cần phải nhìn theo cả góc độ tuân thủ nguyên tắc của chuẩn mực kế toán.

Chuẩn mực đã cho phép vốn hóa thì nghĩa là chưa phản ánh vào báo cáo thu nhập phần chi phí này. Và trên LCTT phản ánh trên cơ sở thực chi nên không ảnh hưởng tới dòng tiền thuần.

Nếu chi phí lãi vay không được vốn hóa, nhiều những doanh nghiệp mở rộng sản xuất kinh doanh có nguồn vốn vay, trong quá trình xây dựng dở dang, khi tài sản chưa được đưa vào khai thác thương mại, việc doanh thu không thể tăng và chi phí đột nhiên tăng mạnh(cụ thể là chi phí lãi nay nếu được ghi nhận ngay vào báo cáo thu nhập). Hệ quả có thể dẫn tới doanh nghiệp lỗ ngay trong kì bất luận việc kinh doanh của doanh nghiệp vẫn tốt, lành mạnh, và ngành đang tăng trưởng. Nên vốn hóa sẽ đảm bảo nguyên tắc hợp lý trong kế toán. Nó chỉ không phù hợp khí vốn hóa không đúng quy định.

NVL cung cấp thông tin trên các báo cáo kiểm toán vẫn đầy đủ, không hề dấu, chỉ là hơi khó khăn 1 chút cho người đọc vì không xuất hiện trực tiếp trong báo cáo KQKD cũng như mức độ đọc hiểu và khả năng khai thác thông tin trên BCTC của mỗi cá nhân là khác nhau.

Chuẩn mực là thế, nhưng tính 2 mặt của vấn đề thì luôn hiện hữu. Một doanh nghiệp vốn hóa chi phí lãi vay trong khoảng thời gian quá dài, sẽ để lại hệ quả trong chất lượng tài sản của doanh nghiệp. Đình đám trước đây là cái tên có thể không ai là không biết: HAG, HNG. Đỉnh điểm, HAG vốn hóa chi phí lãi vay gần ngàn tỷ 1 năm. Con số này kéo dài 5-6 năm thì thì tài sản không có giá trị khai thác trong bảng cân đối sẽ là không nhỏ.

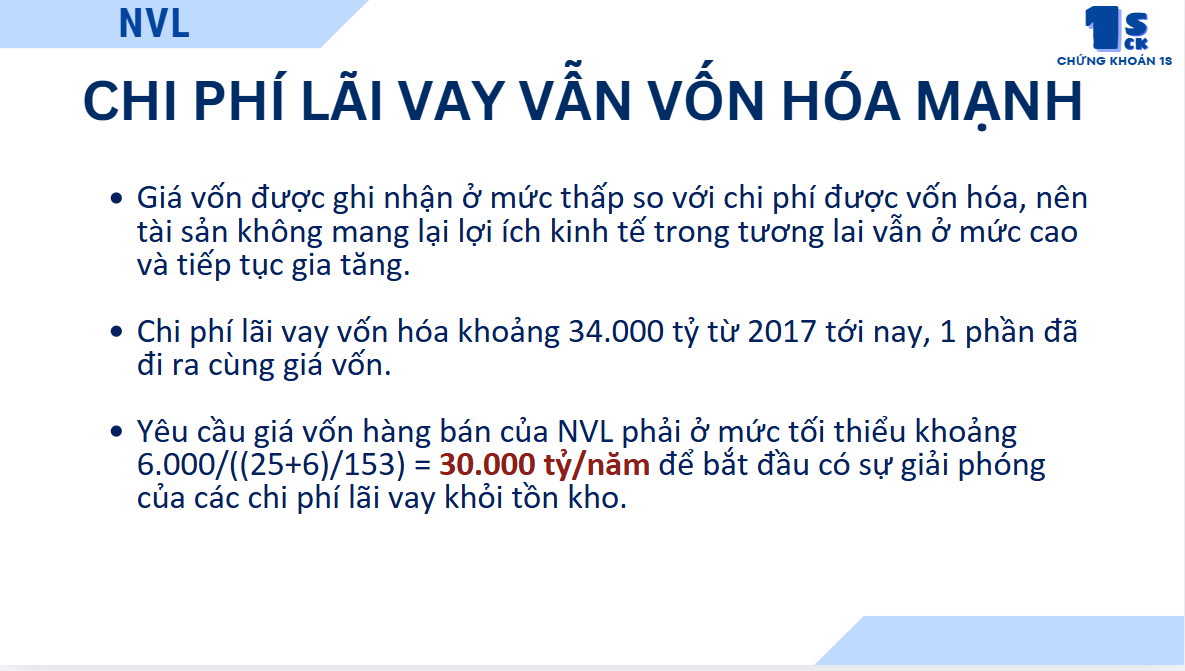

Vậy con số này của NVL là bao nhiêu từ khi lên sàn tới nay: 32.799 tỷ các bạn ạ, trong đó 2 quý 2025 cũng đạt 3.099 Tỷ đồng. Càng gần đây chi phí này càng tăng nhanh, giống HAG, HNG trước kia vậy ấy. Việc tăng nhanh chi phí vốn, suy cho cùng là tới từ vấn đề thanh khoản.

Bây giờ NVL không làm gì, 1 năm hàng tồn kho sẽ tự động tăng thêm khoảng 6.000 tỷ/năm. Nhiều người gọi đây là ảo, cá nhân mình cũng không biết dùng từ gì để gọi tên đúng khối tài sản này, nhưng đây rõ ràng là tài sản không mang lại giá trị kinh tế trong tương lai, ngược lại nó làm tăng giá vốn của sản phẩm tồn kho và tương lai kể cả NVL có thanh khoản hơn trong việc chuyển giao BĐS, thì biên lãi sẽ BĐS sẽ giảm đi.

Rồi OK,

Vậy là tài sản của NVL có gì: 17.500 Tỷ doanh thu từ chuyển nhượng và 32.799 tỷ từ vốn hóa chi phí lãi vay. Tổng là hơn 50.000 tỷ đồng. Con số đủ khủng chưa ạ. Vượt qua cả vốn điều lệ lẫn lợi nhuận chưa phân phối hiện có của NVL.

Tất nhiên tồn đọng sẽ không hoàn toàn là con số trên do nhiều yếu tố giống như giá trị sẽ giảm đi do phải phân bổ lợi thế thương mại hàng năm, tuy nhiên số còn tồn đọng mình cho rằng cũng rất lớn.

Còn 1 vấn đề nữa là vấn đề về kiểm toán ngoại trừ song song với đó là ảnh hưởng tới lợi nhuận(Lỗ) của NVL, tuy nhiên vấn đề này cá nhân mình nhìn nhận là chuyện bình thường với 1 doanh nghiệp còn nhiều tồn đọng. Và lợi nhuận(lỗ) đó của NVL thực chất là vấn đề có dự phòng hay không dự phòng mà thôi, chứ không có yếu tố tác động từ hoạt động kinh doanh.

Khuyến nghị

NVL đến nay vẫn là CP rất hot với giá trị và khối lượng CP giao dịch hàng ngày cùng với đó là rất nhiều các thông tin cả tích cực cũng như tiêu cực. Các bạn hay cân nhắc kĩ lưỡng trước khi đưa ra quyết định.

Cá nhân mình không khuyến nghị gì với NVL, và bài viết cũng mục tiêu chia sẻ hiểu biết cá nhân để cộng đồng đầu tư có thêm góc nhìn và thông tin.

…

Các bạn có đóng góp hay ý kiến gì cứ nêu ra để mình xem xét và tham khảo, bổ sung kiến thức cũng như nâng cao hiểu biết cá nhân nhé.

Nếu thấy hữu tích các bạn cho mình xin 1 like khích lệ nhé. Liên hệ mình để trao đổi thêm về những cơ hội đầu tư.

Chúc các bạn đầu tư hiệu quả!