Trong làn sóng tái cấu trúc nợ xấu và luồng vốn trở lại nhóm ngân hàng, OCB đang lặng lẽ gom đủ ‘thiên thời – địa lợi – nhân hòa’ để bứt phá trong chu kỳ mới…

1. Kết quả kinh doanh Q1/2025: Nền tảng cải thiện rõ rệt trong bối cảnh cạnh tranh gay gắt

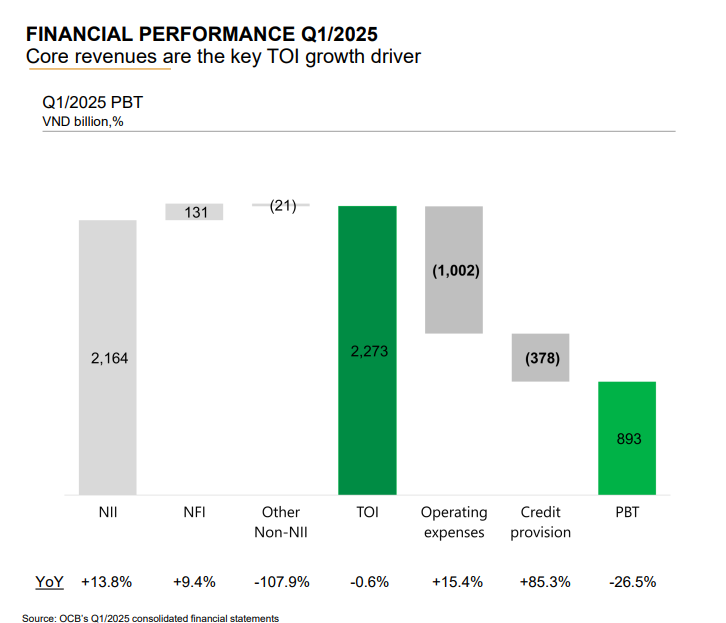

Trong quý 1/2025, OCB ghi nhận tổng thu nhập thuần đạt 2.273 tỷ đồng – tăng trưởng khoảng 3% so với cùng kỳ. Lợi nhuận trước thuế đạt gần 893 tỷ đồng, tăng nhẹ nhưng phản ánh xu hướng tích cực, nhất là khi toàn ngành đang chịu áp lực chi phí vốn, trích lập dự phòng tăng và cầu tín dụng yếu.

Điểm đáng chú ý là chất lượng thu nhập có sự cải thiện rõ rệt: thu nhập từ phí dịch vụ và kinh doanh ngoại hối đều tăng. Tín dụng tăng khoảng 20%, chủ yếu đến từ mảng bán lẻ và SME – là hai phân khúc ít rủi ro hơn trong bối cảnh bất động sản còn tiềm ẩn nhiều bất định.

Trong kế hoạch cả năm 2025, OCB đặt mục tiêu lợi nhuận trước thuế 5.338 tỷ đồng – tăng trưởng tới 33% so với 2024. Đồng thời kiểm soát tỷ lệ nợ xấu dưới 3% – cho thấy định hướng quản trị rủi ro song hành với tăng trưởng quy mô.

2. Vai trò của Nghị quyết 42: Chất xúc tác quan trọng trong cải thiện chất lượng tài sản

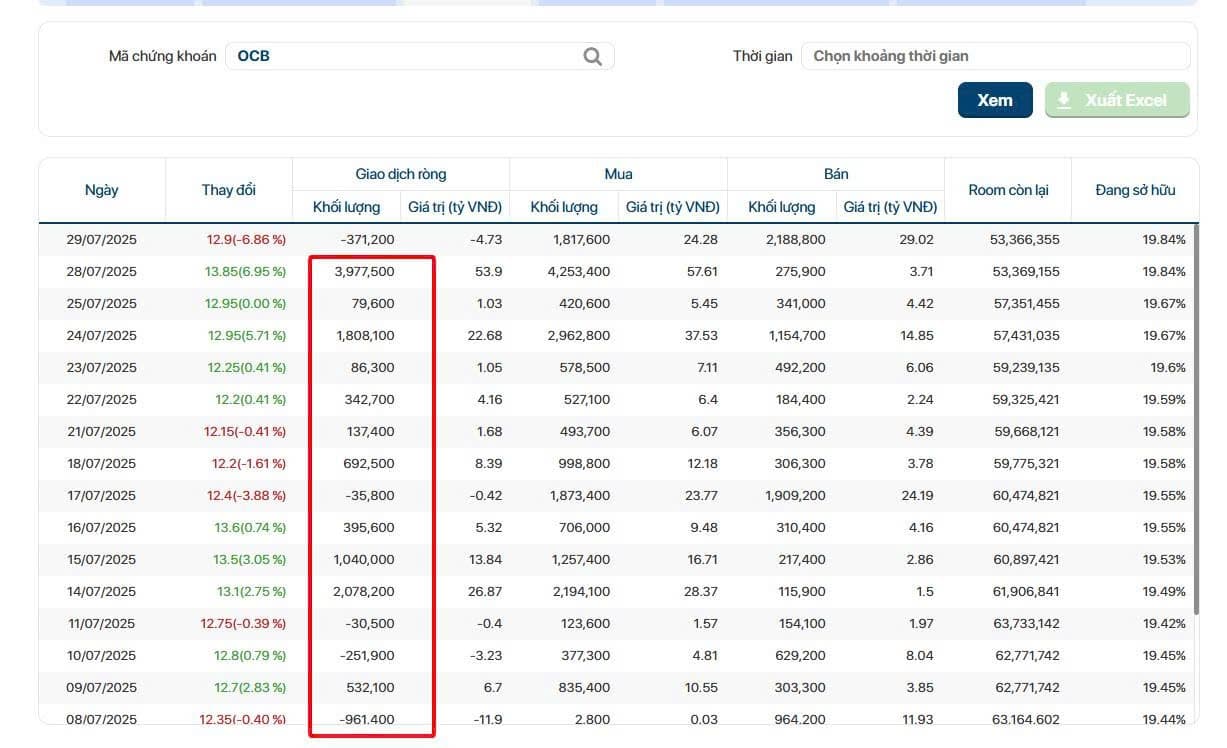

OCB là một trong những ngân hàng có tỷ lệ nợ xấu ở mức trung bình – 16.3 % tính đến hết quý 1/2025, chủ yếu do khoản vay liên quan đến bất động sản và tiêu dùng có tài sản đảm bảo. Đây chính là nhóm khoản vay sẽ được hưởng lợi rõ rệt nếu Nghị quyết 42 được luật hóa.

Việc luật hóa Nghị quyết 42 sẽ giúp ngân hàng có quyền xử lý tài sản bảo đảm nhanh hơn, thông qua đấu giá hoặc bán thỏa thuận, thay vì bị “mắc kẹt” trong quy trình pháp lý kéo dài. Điều này không chỉ giúp rút ngắn thời gian thu hồi nợ từ hơn 3 năm xuống còn 6–9 tháng, mà còn trực tiếp giảm áp lực trích lập dự phòng, qua đó mở rộng biên lợi nhuận.

Xét trong bối cảnh thị trường đang cần các chất xúc tác cụ thể và khả thi, Nghị quyết 42 không chỉ là một câu chuyện mang tính kỳ vọng mà hoàn toàn có thể tạo ra cải thiện thực chất trên báo cáo tài chính quý III và quý IV.

3. Tăng vốn điều lệ và chia cổ tức tiền mặt: Tín hiệu tài chính lành mạnh hiếm thấy trong nhóm mid-cap

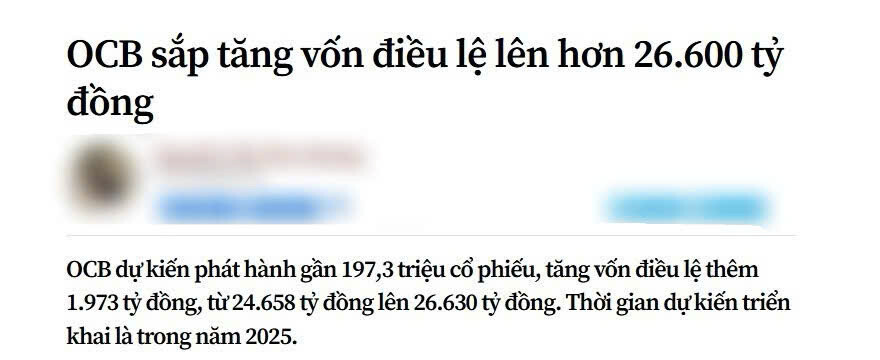

OCB vừa được Ngân hàng Nhà nước chấp thuận tăng vốn điều lệ thêm 1.972 tỷ đồng, nâng tổng vốn lên gần 26.600 tỷ. Việc tăng vốn thông qua phát hành cổ phiếu cho cổ đông hiện hữu sẽ giúp ngân hàng mở rộng hạn mức tín dụng, đảm bảo hệ số an toàn vốn CAR duy trì trên ngưỡng 13%.

Đặc biệt, trong năm 2025, OCB triển khai chia cổ tức bằng tiền mặt với tỷ lệ 7% – tương đương 700 đồng/cổ phiếu. Đây là mức cổ tức cao hiếm thấy trong nhóm ngân hàng vốn hóa trung bình, trong bối cảnh phần lớn ngân hàng đều ưu tiên giữ lại lợi nhuận hoặc chia cổ tức bằng cổ phiếu.

Cổ tức tiền mặt kết hợp với tiềm năng tăng giá giúp cổ phiếu OCB trở nên hấp dẫn với nhà đầu tư dài hạn, đặc biệt là nhóm ưa thích dòng tiền định kỳ.

4. So sánh tương quan với các ngân hàng cùng nhóm: OCB nổi bật về tăng trưởng tín dụng và cổ tức

So với các ngân hàng trong nhóm vốn hóa trung bình (MBB, LPB, SHB, VIB), OCB thể hiện các chỉ tiêu tài chính cân bằng:

- Tăng trưởng tín dụng ~20%/năm – cao hơn trung bình ngành (~12–15%)

- CAR duy trì ở mức 13–14% – tương đương hoặc nhỉnh hơn các đối thủ

- Thu nhập đa dạng – không phụ thuộc duy nhất vào lãi cho vay

- Định giá P/E forward chỉ khoảng 5,4 lần – thấp hơn trung bình ngành (~6,5–7)

- Cổ tức tiền mặt 7% – cao nhất trong nhóm ngân hàng chưa lên sàn HOSE

OCB chưa tạo nhiều hiệu ứng truyền thông như MBB hay VIB, nhưng chính sự “trầm lắng” lại là vùng định giá hấp dẫn cho những nhà đầu tư tìm kiếm giá trị.

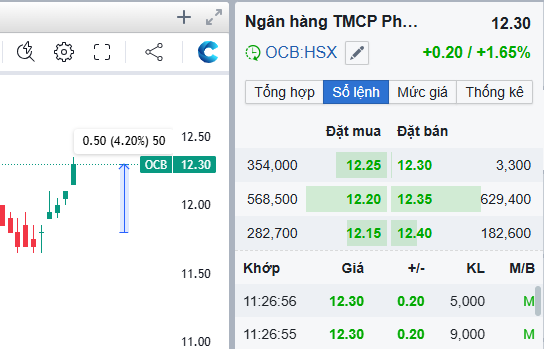

5. Phân tích kỹ thuật: Thoát nền tích lũy và bước vào sóng tăng mới

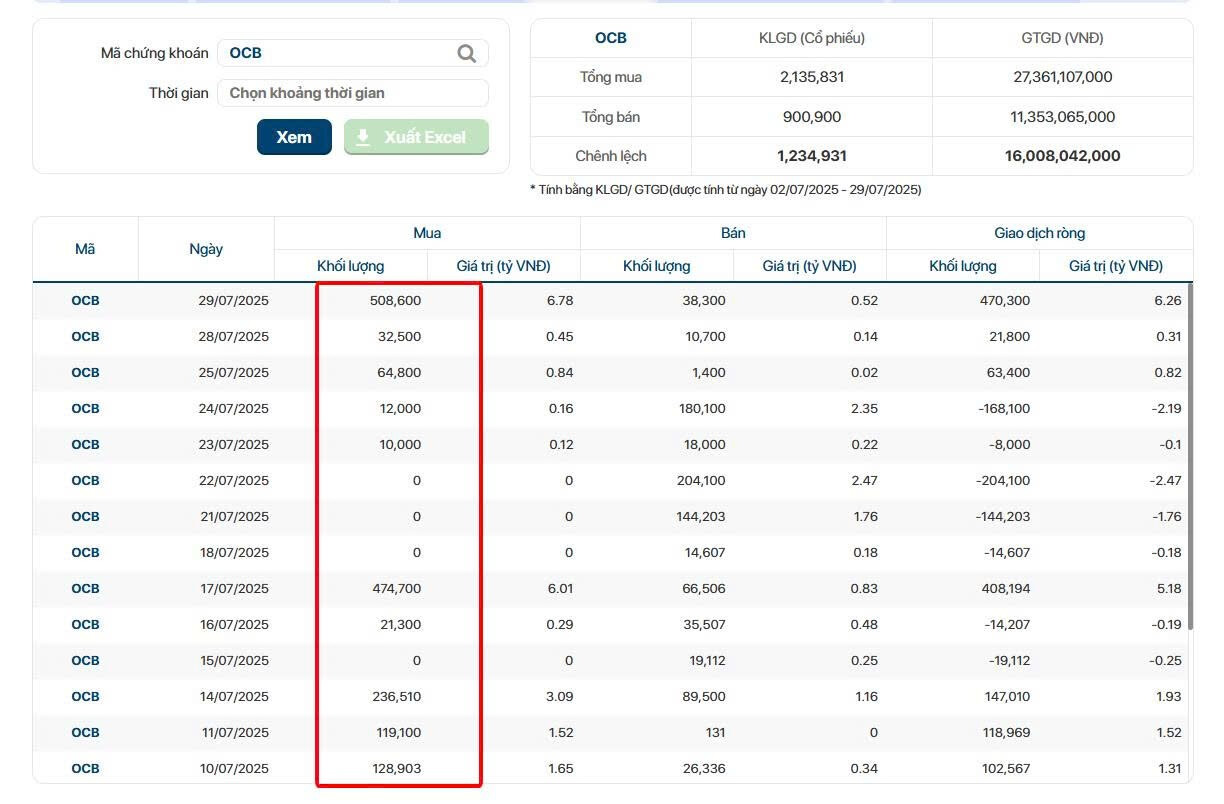

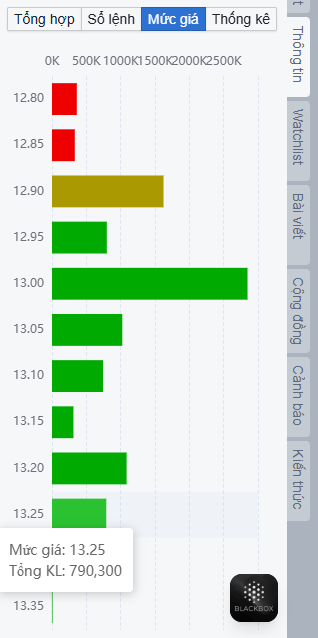

Cổ phiếu OCB đã có hơn 6 tháng dao động tích lũy trong vùng 11.8–12.2, tạo nền giá chắc chắn trước khi bước vào chu kỳ tăng mới. Phiên ngày 1/7/2025 ghi nhận tín hiệu break nền với khối lượng tăng gấp đôi bình quân, xác nhận động lực dòng tiền đầu cơ quay lại nhóm ngân hàng.

Các chỉ báo động lượng như RSI, MACD đều đang hỗ trợ xu hướng tăng ngắn hạn. Mục tiêu gần là vùng 13.5 (tăng khoảng 14%) và mục tiêu trung hạn là vùng 15.x – vùng đỉnh lịch sử được thiết lập từ giữa 2021.

Rủi ro điều chỉnh ngắn hạn có thể xảy ra nếu cổ phiếu không giữ được vùng hỗ trợ 11.4 – được xem là đáy gần nhất trong 3 tháng qua.

6. Khuyến nghị

Với các yếu tố cơ bản và kỹ thuật hiện tại, OCB xứng đáng có mặt trong danh mục trung hạn của nhà đầu tư giá trị:

- Định giá thấp (Forward P/E 5.4)

- Kế hoạch tăng trưởng rõ ràng, thực tế

- Lợi tức cổ tức cao (7%)

- Chất xúc tác chính sách (Nghị quyết 42) có thể chuyển hoá thành kết quả tài chính cụ thể

- Tín hiệu kỹ thuật tích cực

Vùng mua: Quanh 11.8 - 12

Giá mục tiêu 1: Vùng 13.5 (+14%)

Giá mục tiêu 2: Vùng 15.x (>30% - VÙNG ĐỈNH THỜI ĐẠI)

Vùng cắt lỗ: thủng 11.4