Cuối cùng, sau bao ngày phân tích chi tiết từng số liệu, để đưa đọc giả - những nhà đầu tư, tư vấn các góc nhìn rõ nhất. Hôm nay, 01/03/2023, báo cáo phân tích đầu tiên trong chuỗi PC-STOCK PICK chính thức được lên kệ để tiếp cận rộng rãi trong cộng đồng PC-FUND.

Ko dài dòng, giờ thì mọi người cùng đọc và hãy chia sẻ góc nhìn, hoặc 1 tim, like để ủng hộ mình cũng là một niềm vinh hạnh :)))

P/S: Đây là 6/8 trang phân tích, 2 trang còn lại, dành cho quý đọc giả muốn tìm hiểu sâu thêm về STB gồm: Dự phóng KQKD 2023 và định giá (sẽ liên tục cập nhật các quý, năm). Vì thế đừng ngần ngại nhắn tin hoặc gọi mình qua thông tin trên Page.

…

I. NIM cải thiện mạnh mẽ - Bước ngoặt từ quý 3.2022.

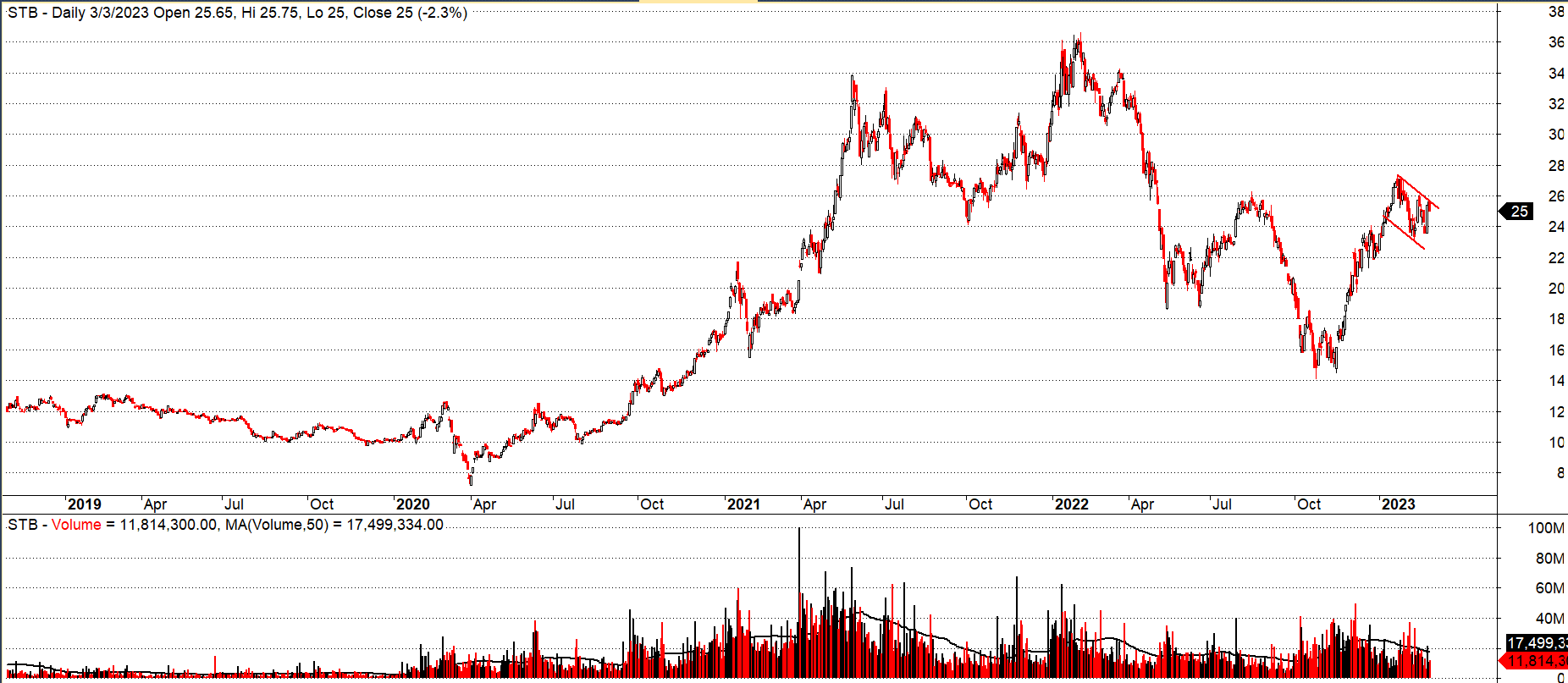

STB công bố KQKD năm 2022 với tổng thu nhập đạt 37.4 nghìn tỷ, tổng LNTT sau đề trích lập đạt 6.34 nghìn tỷ, tăng trưởng 44% với EPS đạt mức 2,459 đồng/cp, vượt 20% KH năm.

Hình STB_1: KQKD và trích lập dự phòng của STB GĐ 2017 – 2022:

Nguồn: Tác giả tự tổng hợp từ BCTC STB

STB đã duy trì tốc độ tăng trưởng rất ấn tượng trong GĐ 2017 – 2022 liên tục 6 năm khi Thu nhập lãi thuần tăng từ 5.1 nghìn tỷ lên hơn 17.15 nghìn tỷ, tốc độ tăng trưởng bình quân trên 26.5%/năm, LNTT tăng trưởng với tốc độ trên 33% lên mức hơn 6.3 nghìn tỷ năm 2022. TNLT và LNTT tăng khá tốt, nhưng trích lập dự phòng còn tăng đáng kinh ngạc hơn với con số 10 lần trong giai đoạn này lên mức 8.8 nghìn tỷ, tương ứng với tốc độ tăng bình quân trên 61%.

Chúng ta sẽ còn gặp lại phần Trích lập dự phòng này một lần nữa ở luận điểm đầu tư quan trọng nhất của STB trong phần xử lý nợ tồn đọng tại VAMC!

II. Bóc tách KQKD – Dấu hiệu chuyển mình

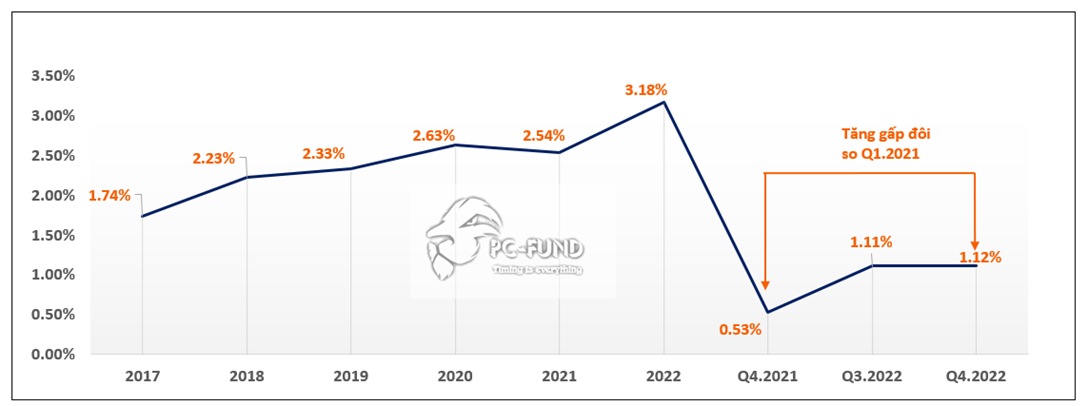

Ở STB, chúng ta đang nhìn thấy sự tăng trưởng liên tục và dự địa đang vô cùng lớn. Một trong những tiêu chí quan trọng nhất khi nhìn vào sự “ăn nên làm ra” của NH đó là chỉ tiêu NIM (Net Interest Margin) và STB đang thể hiện khá tốt khi có dấu hiệu bứt tốc lên từ quý 3.2022.

Hình STB_2: NIM của STB GĐ 2017 – 2022:

Nguồn: tác giả tự tổng hợp và tính toán

Từ mức 1.74% năm 2017, đến năm 2022 con số ấy là 3.18%. Đáng chú ý so với quý 4.2021, NIM của STB tăng gấp đôi lên mức hơn 1.1% từ quý 3.2022. Đây được xem là dấu hiệu cho thấy kế hoạch tái cấu trúc của STB đang dần hoàn thành, và LNST trong quý 4.2022 tăng gấp đôi là cơ sở để STB bắt đầu bứt phá trong 2023.

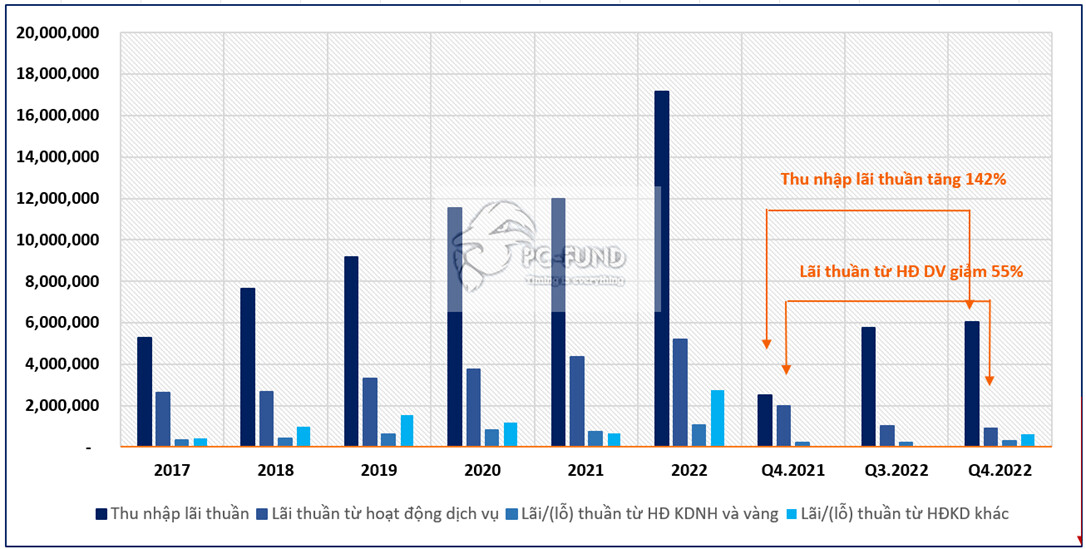

Hình STB_3: Tổng Thu nhập STB theo từng hoạt động GĐ 2017 – 2022

Nguồn: Tác giả tổng hợp BCTC STB

Xem xét tỷ trọng đóng góp của từng mảng vào KQKD chung của STB như sau:

II.1. Tín dụng:

Như đã đề cập ở trên, mảng Tín Dụng đã có sự cải thiện mạnh mẽ của NIM – liên tục tăng và gấp đôi từ quý 3 và quý 4/2022 so với cùng kỳ - cho thấy hoạt động này của STB đang hoạt động khá hiệu quả.

Minh chứng cho điều này còn thể hiện ở cả con số tuyệt đối khi năm 2022, thu nhập lãi thuần của STB hơn 17.1 nghìn tỷ (tăng 43% so 2021), trong đó quý 4.2022 đạt 6.04 nghìn tỷ, tăng hơn 142% (màu đỏ) so cùng kỳ. Điều này cho thấy ngân hàng đã tận dụng khá tốt nguồn tín dụng khi tốc độ tăng trưởng trưởng thu nhập lãi thuần tăng 142% so với NIM (tốc độ tăng 112%).

II.2. Về huy động tiền gửi:

Kết thúc năm 2022, tổng tiền gửi KH đạt mức 455 nghìn tỷ, thấp nhất trong năm 2022, nhưng vẫn cao hơn 17 nghìn tỷ so với cuối năm 2021. Nguyên nhân tiền gửi giảm trong quý 4 có thể đến từ tâm lý người gửi tiền khi rủi ro Ngân hàng SCB sau vụ Vạn Thịnh Phát. Tuy vậy, con số giảm chỉ 2 nghìn tỷ là tương đối thấp so với tổng tiền gửi nên chưa phải là động thái đáng lo ngại.

Tỷ lệ Casa của STB quý 4.2022 đạt mức 19.2%, giảm 3.6% so với mức 22.8% của Q4.2021. Do mặt bằng lãi suất năm 2022 đã tăng khá nhanh, người dân có xu hướng gửi tiền nhiều, nên không chỉ riêng STB mà hầu hết các ngân hàng đều chịu áp lực Casa giảm. Tuy nhiên, việc mở rộng dịch vụ thanh toán và tăng trưởng kiều hối của STB cũng sẽ hỗ trợ cho nhu cầu tiền gửi. Ví dụ: Số lượng khách hàng đăng ký sử dụng dịch vụ thanh toán trực tuyến của STB đã đạt 3,6 triệu người dùng (tăng 71% so với cùng kỳ) và số lượng giao dịch chuyển tiền cũng tăng 10~15% so với cùng kỳ.

Với một vài yếu tố hỗ trợ trên, áp lực đối với chi phí vốn của STB có thể được kiểm soát và CASA có thể duy trì ở mức 18-20% (tương đương với giai đoạn 2019 - 2020).

III. Câu chuyện trích lập trái phiếu VAMC – Dần đến hồi kết

Trong những năm qua, nợ xấu luôn là vấn đề mà giới đầu tư nhìn vào các ngân hàng để đánh giá tình hình kinh doanh như thế nào, hoạt động cho vay rủi ro có lớn hay ko? Và ở STB, câu chuyện nợ xấu càng đáng quan tâm hơn khi ngân hàng này đã có sự sáp nhập với ngân hàng Phương Nam vào 2015 đưa tỷ lệ nợ xấu lên mức (>3%) mà VAMC phải vào cuộc giải vây. Và cho đến nay, câu chuyện này mới dần đi đến hồi kết – Một sự nỗ lực thực sự lớn của tập thể nhân viên STB nói chung.

III.1. Nợ xấu của NH STB

Kết quý 4.2022, nợ xấu của STB đạt mức gần 4.3 nghìn tỷ, giảm hơn 1 nửa so với thời điểm 2017 – 10.4 nghìn tỷ. Đáng nói hơn, trích lập dự phòng nợ xấu lại tăng hơn gấp đôi, từ mức 2.75 nghìn tỷ lên mức 5.63 nghìn tỷ:

Hình STB_4: Thông tin nợ xấu STB giai đoạn 2017 – 2022:

Nguồn: tác giả tự tổng hợp

Nhìn vào hình trên, STB đang có tỷ lệ bao phủ vô cùng an toàn: 26% năm 2017 lên 131% năm 2022, con số trên mức 100% bắt đầu từ 2021, cho thấy STB gần như đã “miễn nhiễm” với các khoản nợ xấu. Như vậy, nhờ số dư tiền gửi cao và áp lực kiểm soát tốc độ tăng trưởng tín dụng thấp, có thể đánh giá với mức nợ xấu là 0.9% và 0.98% (<1%) lần lượt ở quý 3 và 4.2022 là con số rất ấn tượng – cho thấy chất lượng các khoản vay của STB đang ngày càng tốt lên!

Con số này ở thời điểm bắt đầu xử lý nợ vào 2016 là 6.9%, 2017 là 4.7%.

III.2. Trái phiếu VAMC và hướng xử l ý

Đây chắc chắn là chủ đề được NĐT quan tâm nhất thời điểm hiện tại khi đầu tư vào STB. Sau bao năm, kể từ khi nhận khoản trái phiếu đặc biệt từ VAMC để hoán đổi khoản nợ lên đến 97 nghìn tỷ sáp nhập từ NH Phương Nam thì đến cuối 2022, STB mới bắt đầu “thở phào nhẹ nhõm” khi con số trích lập cho TP VAMC chỉ còn ở mức hơn 11 nghìn tỷ.

Hình STB_5: Số dư trái phiếu VAMC GĐ 2017 – 2022 (tỷ đồng):

Nguồn: STB, VCSC

Tính đến 2022, STB đã trích lập dự phòng cho trái phiếu VAMC lên tới gần 14.6 nghìn tỷ đồng, và hiện chỉ còn 6.92 nghìn tỷ đồng phải xử lý và trích lập để xóa nợ xấu dài hạn. Nếu tính riêng trong năm 2022, tổng mức trích lập dự phòng là 8.6 nghìn tỷ đồng, cao hơn 42% so với 5 năm trước đó cộng lại. Việc trích lập dự phòng cao cho VAMC là nguyên nhân chính đằng sau mức tăng 148,6% YoY của chi phí dự phòng năm 2022.

Số dư VAMC ròng của STB chiếm 1,2% tổng tài sản vào cuối năm 2022 so với 3,4% vào cuối năm 2021.

STB sẽ tiếp tục xử lý dứt điểm dư nợ trái phiếu VAMC còn lại trong thời gian tới từ năm 2023. Tổng giá trị khoản nợ gộp đã bán cho VAMC và được VAMC ủy quyền bán là 16.196 nghìn tỷ đồng, trong đó nợ gốc là 5,1 nghìn tỷ đồng và lãi dự thu là 11 nghìn tỷ đồng. Có 2 tài sản bảo đảm có tính chất quyết định trong việc xử lý tài sản có vấn đề của STB là 32.5% cổ phiếu STB cầm cố tại VAMC và Khu công nghiệp Phong Phú. Giá trị của các tài sản này dao động trong khoảng 26 – 27 nghìn tỷ đồng, đủ để xử lý khoản tài sản có vấn đề còn lại. Thông tin về 2 tài sản nếu bán thành công thì giá trị quanh 27 nghìn tỷ đồng. Chi tiết như sau:

(1) 32.5% cổ phần được thế chấp liên quan đến Trầm Bê:. Mức giá dự kiến cho khoản này rơi vào khoảng 30 – 32 nghìn/cp (tức 30x32.5%x1.885 (tỷ cp)), xấp xỉ 19 nghìn tỷ đồng. Tạm thời vẫn đang gặp do, vì để bán được số cổ phần này sẽ cần khoảng thời gian nhất định, do số lượng khá lớn cũng như việc này cần quy trình hướng dẫn cụ thể hơn hơn của NHNN để phê duyệt việc bán.

(2) KCN Phong Phú: Giá khởi điểm 7.9 nghìn tỷ đồng, rất gần với số nợ gốc. KCN Phong Phú thuộc huyện Bình Chánh, HCM với diện tích 134ha, thời gian sử dụng 50 năm từ 2002 . Tuy nhiên, rất khó bán vì chưa có quy hoạch cụ thể, thời gian sử dụng còn ngắn – 30 năm. Ngoài ra, chi phí tính theo dư nợ gốc phát triển KCN khá cao, lên tới hơn 5.134 nghìn tỷ, tương đương hơn 46 triệu đồng/m2.