I. TỔNG QUAN DOANH NGHIỆP

1. Thông tin công ty

- Công ty Cổ phần Tập đoàn PC1 (mã cổ phiếu: PC1) là một trong những doanh nghiệp hàng đầu tại Việt Nam trong lĩnh vực xây lắp điện, tổng thầu EPC, sản xuất công nghiệp và đầu tư năng lượng. Doanh nghiệp có lịch sử hình thành từ năm 1963, tiền thân là Xí nghiệp xây lắp đường dây và trạm, sau đó được cổ phần hóa thành Công ty Cổ phần Xây lắp điện I và chính thức đổi tên thành Tập đoàn PC1 vào năm 2022. Với hơn 60 năm kinh nghiệm, PC1 đã xây dựng được vị thế vững chắc trong ngành hạ tầng điện và năng lượng tại Việt Nam.

2. Hoạt động kinh doanh

*** Hoạt động kinh doanh của PC1 tập trung vào một số lĩnh vực chính.**

-

Tổng thầu EPC và xây lắp điện, trong đó doanh nghiệp có năng lực thi công và lắp đặt các đường dây và trạm biến áp lên tới 500kV, thuộc nhóm dẫn đầu tại Việt Nam.

-

Sản xuất công nghiệp, đặc biệt là thiết kế và chế tạo cột thép cho hạ tầng điện với quy mô và công nghệ thuộc nhóm lớn nhất trong nước, bao gồm cột thép đơn thân và cột thép liên kết thanh mạ kẽm nhúng nóng.

-

Đầu tư và vận hành các dự án năng lượng tái tạo, như thủy điện, điện gió và điện mặt trời, tạo nguồn doanh thu dài hạn cho doanh nghiệp.

-

PC1 còn mở rộng sang đầu tư bất động sản và phát triển hạ tầng khu công nghiệp, góp phần đa dạng hóa nguồn thu.

-

Nhờ năng lực thi công mạnh cùng hệ sinh thái hoạt động đa ngành, PC1 được đánh giá là một trong những doanh nghiệp có vị thế quan trọng trong chuỗi giá trị ngành điện tại Việt Nam. Doanh nghiệp cũng nhiều năm nằm trong Top 500 doanh nghiệp tư nhân lớn nhất Việt Nam và Top 50 công ty niêm yết tốt nhất trên sàn HOSE, đồng thời từng bước mở rộng hoạt động ra thị trường quốc tế như Australia, Philippines và Lào. Những yếu tố này cho thấy PC1 đang hướng tới chiến lược phát triển trở thành tập đoàn hạ tầng – năng lượng đa ngành với nền tảng tăng trưởng dài hạn

2. Cơ cấu cổ đông và cấu trúc doanh nghiệp

*** Cơ cấu cổ đông**

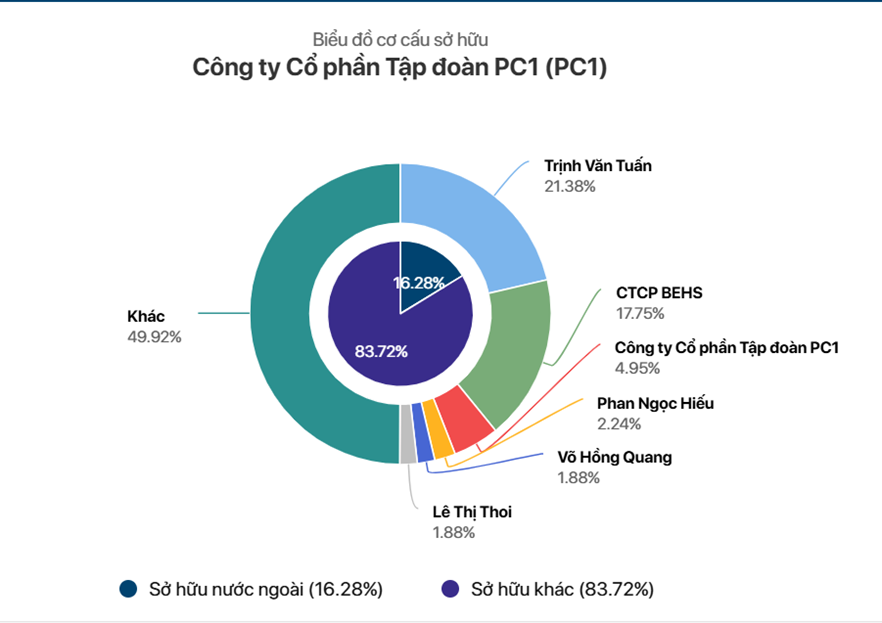

Cơ cấu cổ đông của Công ty Cổ phần Tập đoàn PC1 tương đối phân tán, không có cổ đông nào nắm quyền chi phối tuyệt đối.

-

Trịnh Văn Tuấn là cổ đông lớn nhất, sở hữu khoảng 21,38% cổ phần của doanh nghiệp.

-

CTCP BEHS là cổ đông lớn tiếp theo với tỷ lệ 17,75%.

-

Một số cổ đông cá nhân khác nắm giữ tỷ lệ nhỏ hơn như:

Phan Ngọc Hiếu: 2,24%

Võ Hồng Quang: 1,88%

Lê Thị Thoi: 1,88%

- Bản thân Công ty Cổ phần Tập đoàn PC1 cũng đang nắm 4,95% cổ phiếu quỹ.

- Nhóm cổ đông khác chiếm tỷ trọng lớn nhất, khoảng 49,92%, cho thấy cơ cấu sở hữu khá đa dạng.

- Nhà đầu tư nước ngoài nắm khoảng 16,28% cổ phần, thể hiện sự quan tâm của khối ngoại đối với cổ phiếu PC1.

->Cơ cấu cổ đông của Công ty Cổ phần Tập đoàn PC1 cho thấy doanh nghiệp có quản trị cân bằng, sở hữu đa dạng, thanh khoản tốt và được khối ngoại quan tâm – tạo nền tảng tích cực cho sự ổn định và tăng trưởng giá cổ phiếu.

II. Kết quả kinh doanh

1. Phân tích cơ bản doanh nghiệp

-

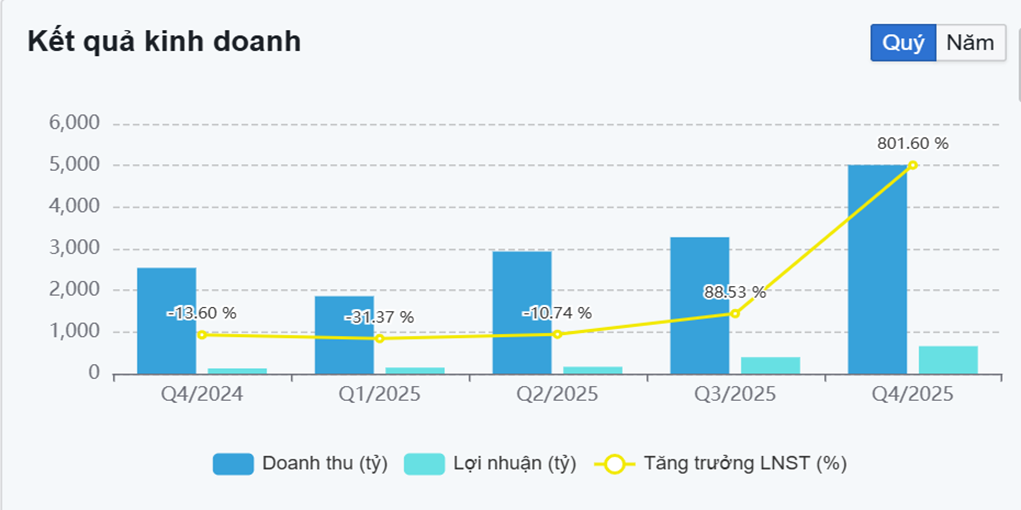

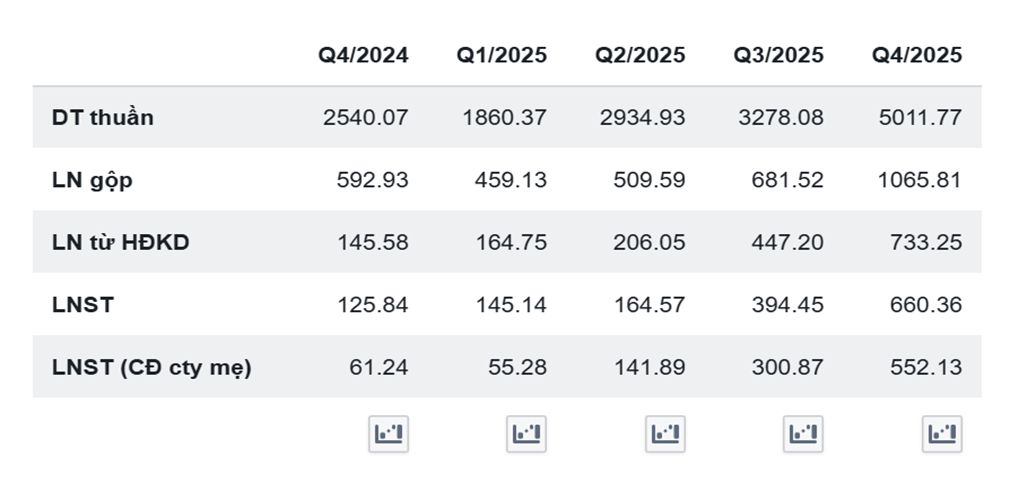

Doanh thu của Công ty Cổ phần Tập đoàn PC1 chủ yếu đến từ các mảng hoạt động chính gồm: xây lắp và tổng thầu EPC các công trình điện – lưới điện, sản xuất công nghiệp (kết cấu thép, cột điện), đầu tư và vận hành các dự án năng lượng (thủy điện, điện tái tạo), cùng với bất động sản và một số hoạt động thương mại, dịch vụ liên quan. Trong đó, mảng xây lắp – EPC và sản xuất công nghiệp đóng góp tỷ trọng doanh thu lớn nhưng có tính biến động cao do phụ thuộc vào tiến độ thi công và nghiệm thu dự án. Sau giai đoạn kết quả kinh doanh còn nhiều khó khăn trong nửa đầu năm 2025, PC1 đã ghi nhận sự phục hồi rõ nét trong các quý sau, đặc biệt quý IV/2025 khi doanh thu đạt khoảng 4.900 tỷ đồng và lợi nhuận sau thuế đạt gần 600 tỷ đồng, tăng mạnh so với các quý trước, cho thấy doanh nghiệp bắt đầu ghi nhận doanh thu từ các dự án quy mô lớn và hiệu quả hoạt động được cải thiện đáng kể.

-

Hiệu quả hoạt động của Công ty Cổ phần Tập đoàn PC1 cải thiện rõ rệt trong năm 2025, chủ yếu nhờ việc ghi nhận doanh thu từ các dự án EPC và công trình điện quy mô lớn bước vào giai đoạn nghiệm thu, thể hiện qua việc doanh thu thuần quý IV/2025 đạt 5.012 tỷ đồng, tăng mạnh so với mức 2.540 tỷ đồng của quý IV/2024. Đồng thời, mảng đầu tư và vận hành các dự án năng lượng đóng góp ổn định vào lợi nhuận, giúp lợi nhuận gộp tăng từ 592,93 tỷ đồng lên 1.065,81 tỷ đồng trong cùng kỳ. Việc kiểm soát tốt chi phí bán hàng và quản lý giúp lợi nhuận từ hoạt động kinh doanh đạt 733,25 tỷ đồng trong quý IV/2025, phản ánh quá trình phục hồi và nâng cao hiệu quả vận hành của doanh nghiệp trong giai đoạn cuối năm.

-

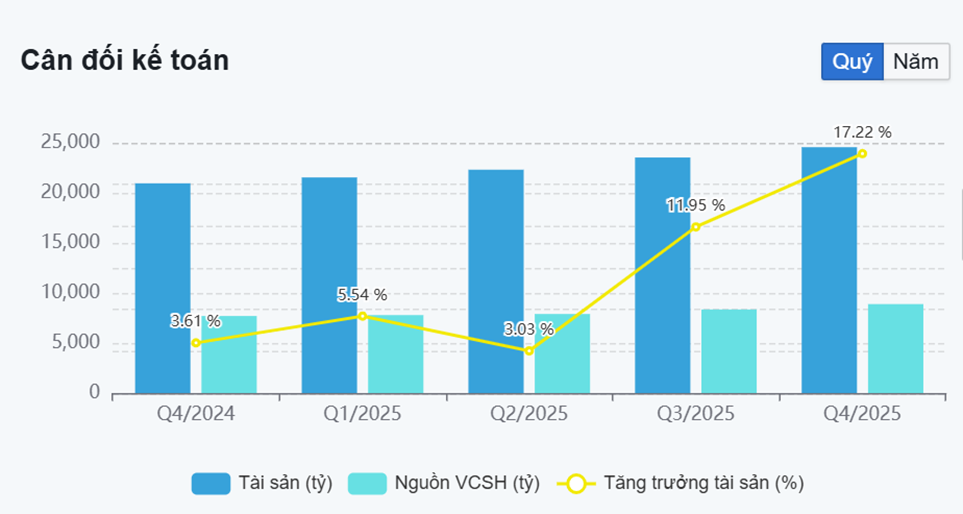

Quy mô tài sản của Công ty Cổ phần Tập đoàn PC1 tiếp tục được mở rộng trong năm 2025, với tổng tài sản đạt xấp xỉ 25.000 tỷ đồng vào cuối năm, tăng khoảng 17,2% so với thời điểm cuối năm 2024. Sự gia tăng này gắn liền với việc PC1 đẩy mạnh triển khai các dự án xây lắp điện và đầu tư năng lượng, khiến tài sản tập trung chủ yếu ở các khoản phải thu dự án, chi phí xây dựng dở dang và tài sản liên quan đến các công trình đang triển khai. Diễn biến này phản ánh nhu cầu vốn lưu động đặc thù của doanh nghiệp EPC khi mở rộng quy mô hoạt động, thay vì sự tích lũy các tài sản mang tính đầu cơ hoặc kém hiệu quả.

Điểm đáng chú ý là vốn chủ sở hữu tăng đồng pha với tài sản, từ khoảng 7.500 tỷ đồng cuối năm 2024 lên gần 8.900 tỷ đồng vào cuối năm 2025, cho thấy tăng trưởng của PC1 không phụ thuộc quá mức vào nợ vay. Cùng với đó, dòng tiền từ hoạt động kinh doanh trong năm 2025 đạt mức dương lớn, khoảng 1.500 tỷ đồng, phản ánh khả năng thu hồi vốn từ các dự án đã triển khai được cải thiện rõ rệt, đồng thời ghi nhận sự đóng góp ổn định từ mảng đầu tư và vận hành các dự án năng lượng. Những yếu tố này cho thấy nền tảng tài chính của PC1 đang được củng cố theo hướng bền vững hơn, tạo cơ sở cho doanh nghiệp duy trì tăng trưởng trong các giai đoạn tiếp theo.

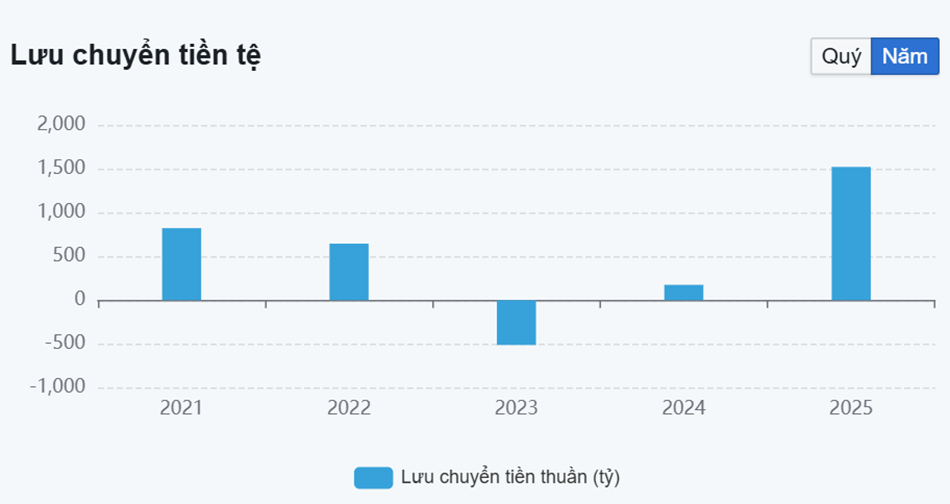

*** Dòng tiền từ hoạt động kinh doanh của** ng ty Cổ phần Tập đoàn PC1 **thể hiện rõ tính chu kỳ gắn với đặc thù doanh nghiệp EPC – năng lượng. Trong giai đoạn 2021–2022, dòng tiền duy trì ở mức dương, lần lượt khoảng 800 tỷ đồng và 600 tỷ đồng, phản ánh khả năng tạo tiền tương đối ổn định. Sang năm 2023, dòng tiền chuyển sang trạng thái âm khoảng 500 tỷ đồng, chủ yếu do doanh nghiệp đẩy mạnh triển khai các dự án EPC và năng lượng quy mô lớn, làm gia tăng nhu cầu vốn lưu động và các khoản phải thu. Tuy nhiên, từ năm 2024 dòng tiền đã cải thiện trở lại và đến năm 2025 tăng mạnh, đạt khoảng 1.500 tỷ đồng – mức cao nhất trong giai đoạn quan sát. Sự cải thiện này chủ yếu đến từ việc PC1 bước vào giai đoạn thu hồi vốn từ các dự án EPC đã triển khai trước đó, đồng thời ghi nhận dòng tiền ổn định từ các dự án năng lượng đi vào vận hành. Diễn biến này cho thấy khả năng chuyển đổi lợi nhuận thành dòng tiền thực của PC1 được cải thiện rõ rệt, qua đó củng cố chất lượng lợi nhuận và nền tảng tài chính cho giai đoạn tăng trưởng tiếp theo.

1. Phân tích cơ bản doanh nghiệp

*** Về cơ bản:**

Công ty Cổ phần Tập đoàn PC1 là doanh nghiệp có bề dày hơn 60 năm hoạt động trong lĩnh vực hạ tầng điện và năng lượng tại Việt Nam. Công ty tham gia sâu trong chuỗi giá trị ngành điện, bao gồm xây lắp điện, tổng thầu EPC các công trình truyền tải – trạm biến áp, sản xuất cột thép và kết cấu thép điện, đồng thời trực tiếp đầu tư và vận hành các nhà máy điện. Với mô hình này, PC1 là doanh nghiệp hưởng lợi trực tiếp từ chu kỳ đầu tư ngành điện, đặc biệt trong bối cảnh Việt Nam đang bước vào giai đoạn đẩy mạnh phát triển hạ tầng năng lượng.

Theo Quy hoạch điện VIII, Việt Nam đặt mục tiêu tăng mạnh công suất nguồn điện và mở rộng hệ thống truyền tải nhằm đáp ứng nhu cầu điện tăng trưởng khoảng 8–9% mỗi năm trong giai đoạn dài hạn. Quy hoạch này yêu cầu triển khai hàng loạt dự án nguồn điện mới như điện khí LNG, điện gió và điện mặt trời, đồng thời nâng cấp và xây dựng mới các tuyến đường dây truyền tải 500kV và 220kV. Đây là những lĩnh vực cốt lõi trong hoạt động kinh doanh của PC1, qua đó tạo ra dư địa tăng trưởng đáng kể cho công ty trong giai đoạn 2025–2030.

Một trong những động lực quan trọng đối với PC1 đến từ làn sóng đầu tư vào lưới điện truyền tải. Sự phát triển mạnh của các nguồn điện mới, đặc biệt là năng lượng tái tạo phân bố xa trung tâm phụ tải, khiến nhu cầu xây dựng hệ thống truyền tải ngày càng cấp thiết. PC1 là một trong những nhà thầu EPC điện hàng đầu, có kinh nghiệm thi công nhiều dự án đường dây và trạm biến áp quy mô lớn. Nhờ năng lực kỹ thuật, kinh nghiệm thực tế và mối quan hệ lâu năm trong ngành điện, PC1 có lợi thế rõ rệt trong việc tiếp cận và trúng thầu các dự án truyền tải trọng điểm trong thời gian tới.

Bên cạnh mảng xây lắp và EPC, PC1 còn sở hữu danh mục các dự án điện, bao gồm thủy điện và điện gió. Việc trực tiếp đầu tư và vận hành nhà máy điện giúp công ty tạo ra nguồn doanh thu và dòng tiền ổn định dài hạn, giảm bớt sự phụ thuộc vào chu kỳ của mảng xây lắp. Trong bối cảnh Quy hoạch điện VIII khuyến khích phát triển các dự án năng lượng mới, PC1 có thể tiếp tục mở rộng danh mục đầu tư điện, đồng thời tận dụng lợi thế tham gia xuyên suốt chuỗi giá trị từ thi công đến vận hành, qua đó nâng cao hiệu quả sử dụng vốn.

Một lợi thế cạnh tranh đáng chú ý khác của PC1 là mảng sản xuất công nghiệp hỗ trợ, đặc biệt là cột thép và kết cấu thép điện. Khi đầu tư lưới điện tăng mạnh, nhu cầu vật tư cho các dự án truyền tải cũng gia tăng tương ứng. Việc sở hữu năng lực sản xuất nội bộ giúp PC1 chủ động nguồn cung, kiểm soát chi phí và đảm bảo tiến độ thi công. Đây là yếu tố giúp công ty nâng cao khả năng cạnh tranh khi tham gia đấu thầu các dự án EPC quy mô lớn, đồng thời cải thiện biên lợi nhuận so với các doanh nghiệp chỉ thuần xây lắp.

Ngoài ra, sự gia tăng số lượng công trình và nhà máy điện trong hệ thống cũng kéo theo nhu cầu ngày càng lớn đối với dịch vụ vận hành, bảo trì và quản lý kỹ thuật. Với kinh nghiệm trong lĩnh vực xây lắp và vận hành các dự án điện, PC1 có cơ hội mở rộng mảng dịch vụ kỹ thuật, từ đó tạo thêm nguồn doanh thu ổn định và ít biến động hơn so với hoạt động EPC truyền thống.

Đánh giá :kế hoạch điện VIII được triển khai đúng tiến độ, nhu cầu đầu tư vào hạ tầng điện và năng lượng tại Việt Nam sẽ tăng mạnh trong giai đoạn 2025–2030. Với vị thế là doanh nghiệp EPC điện hàng đầu, chuỗi giá trị tương đối khép kín và kinh nghiệm lâu năm trong ngành, PC1 có khả năng tận dụng tốt chu kỳ đầu tư này để mở rộng quy mô hoạt động, cải thiện dòng tiền và thúc đẩy tăng trưởng doanh thu, lợi nhuận trong trung và dài hạn. Đây là nền tảng cơ bản quan trọng để đánh giá PC1 như một doanh nghiệp hưởng lợi rõ nét từ xu hướng phát triển hạ tầng và an ninh năng lượng quốc gia.

2. Phân tích kĩ thuật PC1

- Cổ phiếu Công ty Cổ phần Tập đoàn PC1 đang duy trì xu hướng TĂNG trong trung – dài hạn trên khung thời gian ngày. Giá hình thành cấu trúc đỉnh sau cao hơn đỉnh trước và đáy sau cao hơn đáy trước, đồng thời nằm trên các đường trung bình động quan trọng như MA50, MA100 và MA200, cho thấy xu hướng chính vẫn tích cực.

Sau khi tăng mạnh và tiếp cận vùng kháng cự 30–32, PC1 xuất hiện nhịp điều chỉnh kỹ thuật. Tuy nhiên, nhịp giảm diễn ra với biên độ vừa phải và chưa phá vỡ vùng hỗ trợ quan trọng 25–26, cho thấy áp lực bán chủ yếu mang tính chốt lời ngắn hạn. Khối lượng trong các phiên điều chỉnh không tăng đột biến, phản ánh dòng tiền chưa rút ra khỏi cổ phiếu.

Chỉ báo RSI sau giai đoạn quá mua đã quay về vùng trung tính, giúp xu hướng tăng được “giải nhiệt” và tạo dư địa cho các nhịp tăng tiếp theo. Hiện tại, vùng 25–26 là hỗ trợ gần, trong khi 28–29 và 30–32 lần lượt là các vùng kháng cự ngắn và trung hạn.

Tổng thể, PC1 vẫn giữ cấu trúc kỹ thuật tích cực. Nếu giá giữ vững trên vùng hỗ trợ hiện tại, cổ phiếu có khả năng tiếp tục xu hướng tăng và hướng lên kiểm định lại các vùng kháng cự phía trên trong thời gian tới.chữ in đậm