• PC1 với nhiều năm kinh nghiệm trong lĩnh vực xây lắp điện, hiện đang là tổng thầu thi công kéo lưới điện và các dự án phát điện, trạm biến áp có vị thế “lựa chọn khách hàng” có chất lượng và biên gộp tốt để triển khai dự án. Bằng chứng là biên gộp của mảng xây lắp đạt 9%, thuộc hàng tốt nhất trong các doanh nghiệp xây lắp và M&E hiện nay

• PC1 đã công bố BCTC Q3/2022 với Doanh thu giảm nhẹ so với cùng kì nhưng LNST giảm mạnh so với cùng kỳ. Cụ thể Doanh thu Q3/2022 đạt 3,005 tỷ, nhưng LNST đạt 65,8 tỷ giảm 54.3% yoy. Đây là kết quả bất ngờ khi các DN khác trong ngành đều báo cáo tăng trưởng tốt, vậy phải bóc tách doanh thu và chi phí mới rõ .

Năm 2021, Doanh thu đạt mức cao trong Q2 và Q3, đóng góp nhờ mảng xây lắp và hàng hóa tăng đột biến nên mang lại doanh thu cao, tuy nhiên 2 mảng này BLG rất thấp, nên thực chất doanh thu tăng nhiều nhưng lợi nhuận thu về không bao nhiêu ( Hình dưới )

Trong Q3/2022, doanh thu đạt 3005 tỷ cao ngang ngửa so với cùng kì , điều này do mảng xây lắp được đẩy mạnh trong Q3 cùng với mảng kinh doanh điện .

Về LNST giảm mạnh so với cùng kỳ là do :

• Chi phí quản lý doanh nghiệp tăng

• Chi phí vay và trích lập ( lỗ tỉ giá )

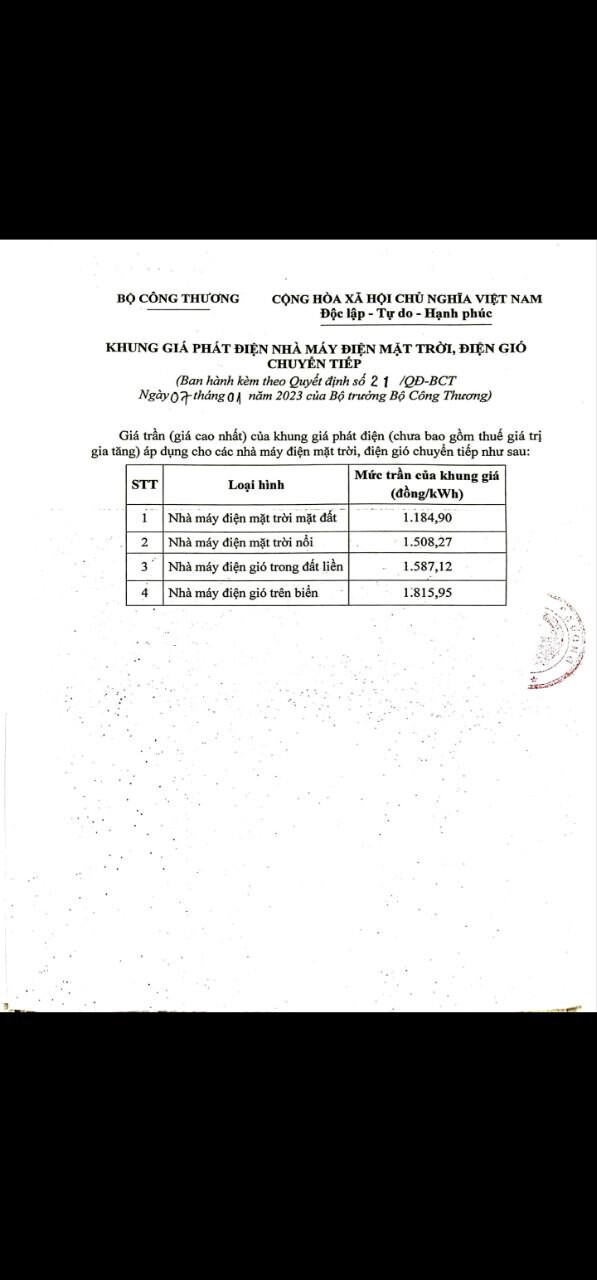

PC1 đang có khoản nợ ngoại tệ khoảng 172 triệu USD. Việc định giá bán điện bằng USD đã tự nhiên trở thành một cơ chế phòng ngừa rủi ro nhằm chống lại sự biến động tỷ giá

Tuy nhiên, điều này đã làm dấy lên mối lo ngại cho các nhà đầu tư chứng khoán, những người có thể không hiểu về các nguyên tắc kế toán. PC1 đã trích lập 179 tỷ đồng khoản dự phòng ngoại tệ phi tiền mặt trong 9T2022 sau khi tỷ giá USD/VND tăng 4,7%

Trong Q4/2022 kỳ vọng PC1 sẽ hoàn nhập hơn 30 tỷ để DN tăng lượng Cash trong thời kì ngân hàng siết chặt vốn bây giờ

II . Bóc tách các mảng kinh doanh

Đóng góp chính cho doanh thu và lợi nhuận của PC1 trong các năm qua là 4 mảng : Xây lắp điện , kinh doanh điện , hàng hóa- sản xuất công nghiệp và bất động sản

Chúng ta có thể thấy đóng góp chính chủ yếu vào kết quả kinh doanh là 2 mảng xây lắp điện và sản xuất điện chiếm đến hơn 90% cơ cấu lợi nhuận

1 Mảng xây lắp điện

Đây là mảng đóng góp lớn chiếm 56% doanh thu và 30% lợi nhuận gộp trong 9 tháng đầu năm . Trong 9 tháng đầu năm, doanh thu hoạt động xây lắp đạt 3,367 tỷ đồng, giảm 40% so với cùng kỳ năm trước và đạt 57% kế hoạch cả năm, bên cạnh đó Quy hoạch điện VIII chưa được phê duyệt, các dự án điện chuyển tiếp chưa có giá điện mới nên tiến độ đầu tư chậm

Giá trị hợp đồng ký mới đến hết tháng 10.2022 đạt 8,047 tỷ đồng, cùng với giá trị hợp đồng chuyển tiếp từ 2021, giá trị backlog chuyển sang năm 2023 là khoảng 5,000 tỷ đồng.

Mảng xây lắp BLNG được cải thiện đạt trên 10% trong Q3 thuộc diện tốt nhất trong các doanh nghiệp xây lắp hiện nay, điều này cho thấy PC1 đã cũng cố vị thế trong tổng thầu trong nước

2 Mảng kinh doanh điện

Tổng công suất nguồn điện lên 31 3MW từ 2 mảng điện gió (144MW) và thủy điện (169MW) và hiện đang chạy vưọt công suất thiết kế 5-10%

Đây là mảng đóng góp lớn nhất trong lợi nhuận gộp 9 tháng đạt 62% và doanh thu 9 tháng đạt 21% . Chi phí bán điện tăng cao làm BLNG trong Q3 làm giảm xuống mức hơn 40%, nhưng nếu nhìn nhật về 9 tháng thì BLNG vẫn đang duy trì ở mức 50-60%.

Vậy mảng này muốn tăng trưởng thì phải xây dựng thêm nhà máy

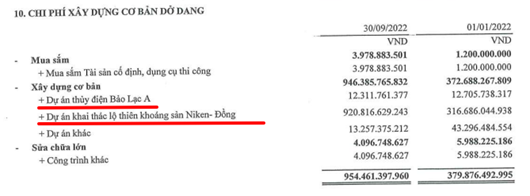

Về dự án thủy điện Bảo Lạc A (30MW) theo kế hoạch sẽ đi vào hoạt động 2023 mà mới check thì mới xây dựng dở dang 12 tỷ trong khi tổng vốn đầu tư hơn 1000 tỉ nên dự án này không khả quan trong 2023

Vậy cuối cùng về mảng này công suất vẫn giữ nguyên và không tăng trưởng trong 2023 .Giả sử năm 2023, sản lượng điện đạt 1 tỷ kWh ( thủy điện 533 kWh giảm 11% svck +446 kWh ) với giá thủy điện và điện gió tăng theo giá điện ( CGM ) thì lợi nhuận gộp vào khoảng 900 tỷ trong 2023

3. Mảng bất động sản

- Những trở ngại ngày càng lớn tác động tới triển vọng ngành bất động sản, bao gồm :

- Thắt chặt cho vay bất động sản và giám sát chặt chẽ hơn việc phát hành trái phiếu doanh nghiệp

- Lãi suất vay nợ tăng sẽ cản trở quyết định mua nhà ở

- Vcbs đưa ra ý kiến mảng BĐS nhà ở sẽ còn delay nên trong 2023 sẽ khó kỳ vọng về mảng BĐS này

• BĐS Khu công nghiệp sẽ bắt đầu ghi lợi nhuận vào năm sau - Trong năm 2021, PC1 đã mua tổng cộng 18,5 triệu cổ phiếu của CTCP Western Pacific (WP), theo đó DN sẽ nắm 30.08% cổ phần WP

Hiện tại WP là chủ đầu tư

- Vào tháng 7 năm 2022, PC1 đã mua lại 100% cổ phần của Nomura Asia Investment Vietnam (NAIV). Hiện tại, NAIV chỉ có một khoản đầu tư vào KCN Nomura Hải Phòng với tỷ lệ sở hữu 70%. Khu công nghiệp hiện sắp đạt công suất lấp đầy tối đa (90%), do đó, chỉ mang lại doanh thu cho thuê khá khiêm tốn

Vậy WP và NAIV sẽ góp 156 tỷ LN ròng ( theo VNDs ) trong năm 2023

4 . Mảng khai thác Niken

PC1 đã bắt kịp xu hướng phát triển xe điện (EV) toàn cầu khi đầu tư vào dự án khai thác niken tại Cao Bằng. Với dự báo giá Niken tăng cao củng cố bởi nhu ngày càng tăng của mặt hàng này, chúng tôi dự đoán dự án khai thác quặng niken của PC1 sẽ ghi nhận kết quả tích cực ngay trong năm 2023.

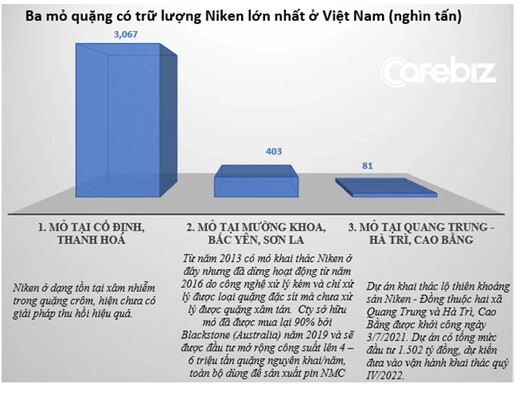

Mỏ Niken - Đồng tại Hà Trì, Cao Bằng là mỏ có trữ lượng Niken lớn thứ 3 ở Việt Nam, thuộc quyền sở hữu khai thác của Công ty cổ phần Khoáng sản Tấn Phát. Công ty này đã trở thành công ty con của PC1 Group trong năm 2021 sau khi PC1 Group nâng tỷ lệ sở hữu từ 34% lên 57,27%.

Câu chuyện Niken là câu chuyện của tương lai, khi mà theo đúng tiến độ, dự án mỏ Niken - Đồng tại Cao Bằng phải quý IV năm 2022 mới đi vào hoạt động

- Tính công dụng của Niken : Được dùng làm sản xuất pin xe điện và thép không gỉ

- Dự kiến nhà máy đi vào hoạt động 2023

-

Công suất khai thác là 700.000 tấn quặng nguyên khai/năm. Tổng vốn đầu tư của dự án niken này là 1,5 nghìn tỷ đồng cho cả hoạt động khai thác mỏ và thành lập nhà máy tinh chế niken tính đến hết tháng 11/2022, PC1 đã đầu tư 1,3 nghìn tỷ đồng cho dự án này, tương ứng với 87% kế hoạch đầu tư

Giả sử BLNG đạt 40% thì theo VNDS dự phóng doanh thu mảng niken 2023/24/25 đạt lần lượt 928/1.042/1.030 tỷ đồng, với tỉ trọng khoảng 90% đến từ doanh thu niken. LNST sẽ tăng dần đạt 192/239/242 tỷ đồng nhờ sản lượng tăng và chi phí lãi vay giảm

III . Tổng kết lại

Vậy PC1 có gì thú vị vào năm 2023 thì là :

- Mảng xây lắp : Kỳ vọng với lợi thế tổng thầu trong nước và với cơ chế quy hoạch điện VIII của nhà nước sẽ đem lại nhiều dự án xây lắp

- Mảng điện : Không có gì mới mẻ, vẫn duy trì sản lượng điện

- Mảng BĐS nhà ở : chưa có thông tin cụ thể, dự báo không có hạch toán gì trong 2023

BĐS KCN : dự báo hạch toán như thông tin - Mảng khai thác Niken : Lợi nhuận vào năm 2023

- Mảng sản xuất công nghiệp ( cột thép ) : Mảng này đóng góp khá ít nên mình không phân tích

Vậy khi bỏ tiền đầu tư PC1 thì kỷ vọng mảng niken chờ khai thác và BĐS KCN

- Mình tham khảo từ các nguồn : LTBNM , các báo cáo công ty ck,…

Mình chắt lọc những ý hay và cập nhập thêm số liệu !

Dạ anh chị có thông tin gì về PC1 thì hãy cmt ở dưới và cùng thảo luận ạ