> 1. Vị thế

Dẫn đầu cả nước trong lĩnh vực xây lắp điện với kinh nghiệm thực hiện nhiều dự án truyền tải điện quốc gia.

Công ty duy nhất và quy mô lớn nhất Việt Nam về thiết kế và chế tạo cột thép đơn thân 110KV, 220KV.

> 2. Lĩnh vực kinh doanh

-

Xây lắp điện

-

Sản xuất công nghiệp

-

Kinh doanh bất động sản

-

Đầu tư năng lượng.

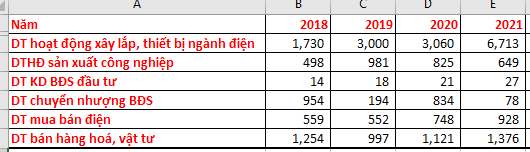

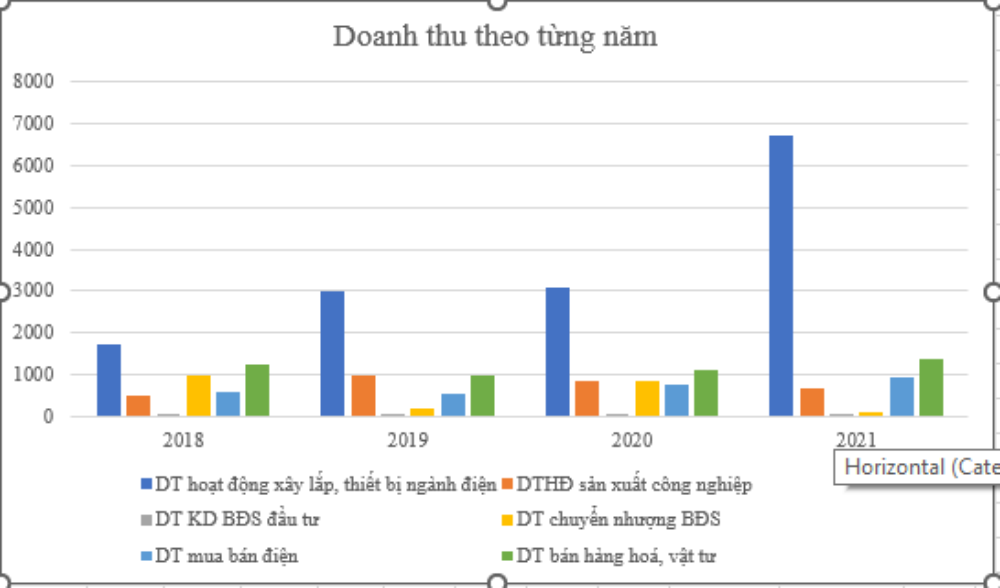

> 3. Cơ cấu doanh thu -

Xây lắp đóng góp chính cho cơ cấu doanh thu, chiếm hơn 50% tổng doanh thu trong năm 2021.

-

Ngành năng lượng đóng góp vào doanh thu ngày càng tăng cả về tỷ trọng và giá trị khi mà tăng về năng suất phát điện. Năm 2021, chiếm tỷ trọng 9%.

-

BĐS: doanh thu thất thường phụ thuộc vào thời gian hoàn thành, bàn giao dự án.

-

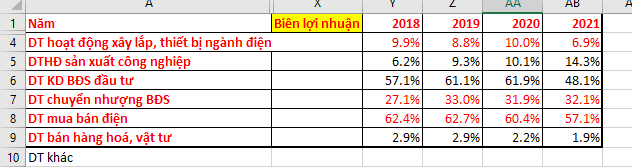

Cơ cấu biên lợi nhuận: có sự khác nhau nhiều

- Xây lắp: biên lợi nhuận mỏng chỉ 6.9%/năm. Do giá nguyên vật liệu tăng cao năm 2021.

- Trong khi BĐS: mang về biên lợi nhuận hơn 50%/năm, nhưng doanh thu 2021 giảm mạnh, không ổn định.

- Mảng năng lượng: Biên lợi nhuận 57.1%/năm trong năm 2021. Và mảng này có biên lợi nhuận cao nhất của PC1, trung bình 60%/năm. Và đóng góp chủ yếu vào lợi nhuận gộp của doanh nghiệp. Và doanh thu theo từng năm đều có sự tăng trưởng. Năm 2021 tăgn 24% so với năm 20219.

Trong năm 2022, kỳ vọng mảng năng lượng sẽ tiếp tục đóng góp chính vào doanh thu và lợi nhuận gộp của PC1 khi trong tháng 10/2021, Công ty hoàn thành dầu tư 3 dự án điện gió tại Quảng trị với cùng công suất mỗi dự án là 48 MW, tỷ lệ sở hữu của PCC1 ở mỗi dự án ở mức 55%. Trong 2021, 3 dự án này chỉ đóng góp vào doanh thu quý 4, còn 2022 thì 3 dự án đóng góp doanh thu từ quý 1 nên sẽ có đột biến về doanh thu.

Cả 3 dự án đã kịp thời đóng điện và hào vào mạng lưới điện trước thời hạn 31/10/2021 để hưởng cơ chế giá điện hỗ trợ mức 8.5 cent/KWh.

> 4. Tài chính của doanh nghiệp

- Nợ vay tăng mạnh đáp ứng nhu cầu: mua sắm tài sản cố định.

Dòng tiền: hoạt động sản xuất kinh doanh năm 2021 là 174 tỷ đồng. Trong khi tiền chi mua tài sản cố định là 4.076 tỷ. PC1 đẩy mạnh khoản vay nợ: 15.568 tỷ đồng. Và tiền trả các khoản vay là 10.289 tỷ đồng => Thặng dư khoản tiền tài chính là hơn 5.600 tỷ đồng.

Các khoản vay chủ yếu là dài hạn, dòng tiền được đầu tư vào các dự án điện, điện gió. Các dự án điện này cho dòng tiền doanh thu tốt, ổn định nên PC1 sẽ đảm bảo được việc chi trả lãi vay.

> 5. Luận điểm đầu tư - Điện gió là động lực tăng trưởng cho năm 2022

Tăng trưởng từ các dự án điện gió đã được ghi nhận, vận hành vào cuối năm 2021.

Ưu đãi thuế TNDN: các dự án thuỷ điện nhỏ được áp dụng thuế suất 10% trong 15 năm đầu miễn thuế 4 năm đầu kể từ kkhi có thu nhập chịu thuế và giảm 505 trong 9 năm tiếp theo. => Một năm chỉ chịu 5% thuế

- Doanh thu đột biến từ BĐS

PC1 ghi nhận 1000 tỷ doanh thu từ dự án PC1 Gia Lâm ( 193 tỷ), PC1 Định Công (783 tỷ đồng).

-

- Kỳ vọng vào đầu tư Công ty CP Khoáng sản Tấn Phát – chủ đầu tư Dự án Khai thác lộ thiên khoáng sản Niken – Đồng tại xã Quang Trung huyện Hòa An, tỉnh Cao Bằng.

- Tiền đầu tư: 1.502 tỷ đồng, quy mô: 600.000 tấn/năm.

- Vận hành chạy thử: quý IV/2022. Và bán sản phẩm từ quý I/2023.

RỦI RO:

-

Rủi ro về mảng xây lắp: phụ thuộc vào khách hàng lớn Tập đoàn điện lực Việt Nam (EVN), chính sách nhà nước

-

Rủi ro biến động lãi suất: các khoản vay của PC1 với lãi suất thả nổi.

-

Rủi ro BĐS: chịu ảnh hưởng bởi các chính sách của Chính Phủ, đặc biệt là chính sách tín dụng.

P/S: 3 dự án điện gió của PC1 tại Quảng Trị đều khá tiềm năng khi Quảng Trị nổi bật với gió Lào. Với công nghệ mới, thì mỗi cột điện gió có thể đạt công suất chừng 4 MW, tương đương với công suất một thủy điện nhỏ hiện nay