Hướng đến tỷ USD vốn hoá vào 2028, nhu cầu Niken sẽ tăng gấp 3 lần trong 5-10 năm tới Về định hướng kinh doanh trong giai đoạn 2025 - 2030, PC1 cho biết sẽ phát triển trên các trụ cột chính gồm lĩnh vực năng lượng, công nghiệp và đầu tư kinh doanh bất động sản.

Đối với lĩnh vực năng lượng, PC1 sẽ đầu tư nhà máy điện năng lượng tái tạo; hợp đồng tổng thầu (EPC) và xây lắp các dự án năng lượng tái tạo và lưới điện; giải pháp công nghệ về tích trữ, tiết kiệm năng lượng; và giải pháp thông minh và điều khiển tự động nhà máy điện, lưới điện.

Đối với lĩnh vực công nghiệp, PC1 sẽ đầu tư hạ tầng khu công nghiệp sinh thái; các nhà máy thiết kế và sản xuất cột điện, cấu kiện cơ khí; và các nhà máy chế biến khoáng sản công nghiệp cao.

Và đối với lĩnh vực bất động sản nhà ở, PC1 triển khai các dự án và sản phẩm có tiện ích đồng bộ, hiện đại thân thiện môi trường và tiết kiệm năng lượng khác biệt.

Trong giai đoạn 2020-2025, PC1 đã hoàn thành bản giao 1 dự án bất động sản nhà ở; và chuẩn bị khởi công dự án bất động sản Khu công nghiệp Nomura 2, đồng thời tiếp tục tham gia đấu giá, đấu thầu, M&A các dự án có quy mô lớn để đạt được mục tiêu chiến lược đề ra.

V ề chỉ tiêu tài chính giai đoạn 2025-2030, PC1 cho biết dự kiến doanh thu tăng bình quân từ 15% đến 18%/năm; tỷ suất lợi nhuận duy trì trên 10%; tới năm 2028 dự kiến giá trị công ty đạt 1 tỷ USD và tới năm 2030, đạt đến 1,5 tỷ USD.

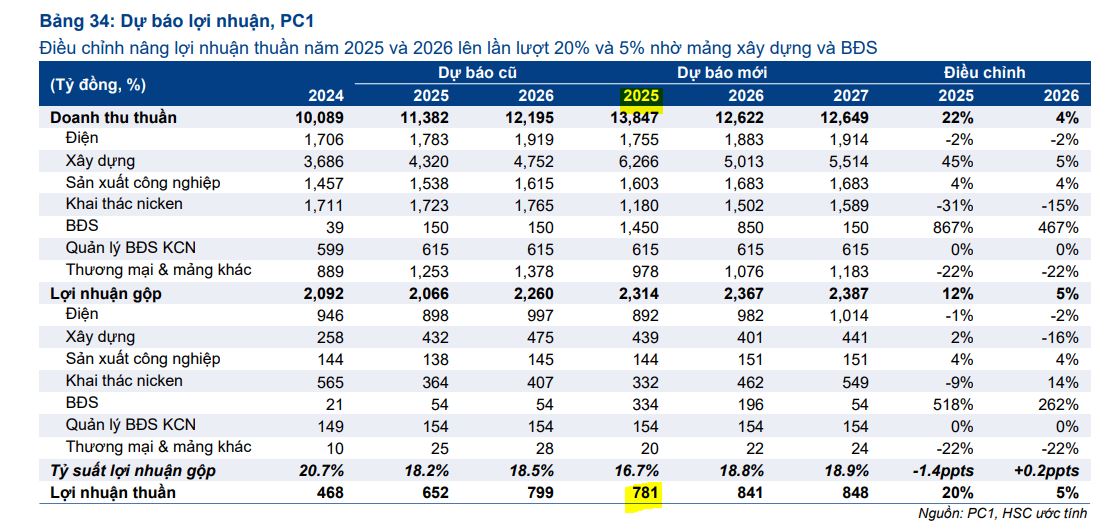

Năm 2024 vừa qua, PC1 ghi nhận tổng doanh thu đạt 10.089 tỷ đồng Lợi nhuận sau thuế đạt 710 tỷ đồng, hoàn thành 135% so với mục tiêu cả năm đề ra.

Tại Đại hội, cổ đông PC1 đã thông qua phương án tăng vốn từ việc phát hành cổ phiếu từ nguồn vốn chủ sở hữu với tỷ lệ 15% (trả cổ tức năm 2024 với tỷ lệ 15% bằng cổ phiếu), tương ứng phát hành thêm khoảng 53,6 triệu cổ phiếu để nâng vốn điều lệ từ 3.576 tỷ đồng lên 4.113 tỷ đồng và dự kiến thực hiện trong năm 2025.

Bên cạnh đó, PC1 sẽ phát hành cổ phiếu theo chương trình lựa chọn cho cán bộ nhân viên (ESOP 2025) với tỷ lệ tối đa 3% tổng lượng cổ phiếu lưu hành, tương đương tối đa hơn 10,7 triệu cổ phiếu với giá 10.000 đồng/cổ phiếu. Trong đó, cổ phiếu ESOP sẽ bị hạn chế chuyển nhượng trong vòng 2 năm kể từ thời điểm phát hành và dự kiến thực hiện trong năm 2025.

Với mục tiêu đạt 1 tỷ USD vốn hoá vào năm 2028, ông Tuấn cho biết, PC1 đã tính toán kỹ, dự báo VN-Index, cổ phiếu PC1 và vốn điều lệ để ước tính mục tiêu này.

Về vấn đề cổ tức được cổ đông thắc mắc, ông Tuấn cho biết, PC1 đang có cơ hội lớn để phát triển và cần vốn. Việc chia cổ tức bằng cổ phiếu sẽ không ảnh hưởng đến quyền lợi của cổ đông mà vẫn đảm bảo nguồn lực để tập đoàn chuẩn bị cho chiến lược giai đoạn tới. Nếu chia cổ tức bằng tiền, khi cần vốn tập đoàn sẽ phải huy động tốn thời gian và mất nhiều thủ tục.

Về mảng năng lượng:

Ông Vũ Ánh Dương: PC1 nhận định Quy hoạch điện VIII là một cơ hội. Thị trường lựa chọn nhà đầu tư sắp tới sẽ minh bạch. Đây là cơ hội cho những nhà đầu tư bài bản, có năng lực như PC1.

Định hướng đến 2030, PC1 sẽ thực hiện 800MW năng lượng tái tạo, phù hợp nguồn lực của tập đoàn. Nhà nước cũng đã ban hành khung tỷ suất thu hồi vốn nội bộ là 12%. Vì thế, kỳ vọng của PC1 cũng sẽ dưới con số này.

PC1 xây dựng kế hoạch cho mảng thuỷ điện dự trên dự báo khí tượng thuỷ văn trong vòng 6-12 tháng. Kế hoạch được tính toán kỹ. Tình hình thuỷ văn năm nay thuận lợi, không có khó khăn về doanh thu mảng phát điện.

Về mảng KCN:

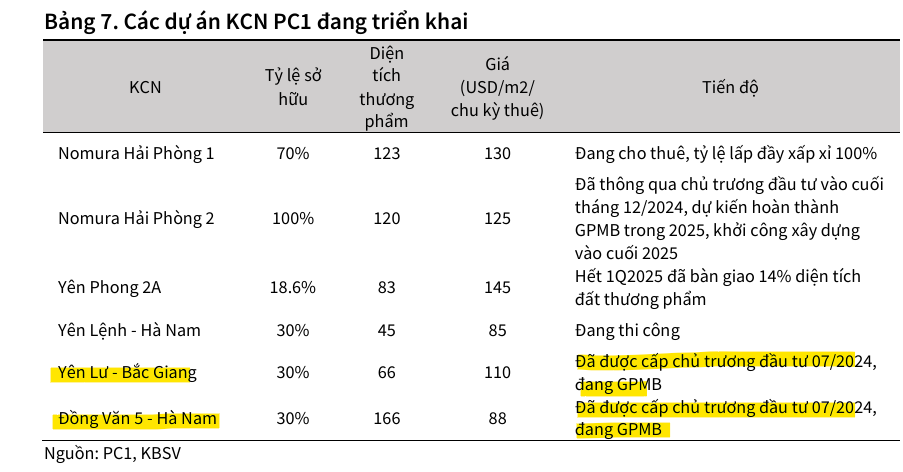

Ông Đỗ Văn Tiến – Giám đốc Ban Bất động sản chia sẻ: PC1 xây dựng kế hoạch trong năm nay bán khoảng 30%, đến năm 2026 sẽ điều chỉnh giá và kế hoạch. Toàn bộ kế hoạch bán hàng cho Nomura 2 sẽ hoàn thành. Công ty mới thành lập tại Hải Phòng là CTCP KCN PC1 Hải Phòng sẽ đầu tư một dự án mới quy mô khoảng 200ha tại Hải Phòng.

Về xây lắp điện và tổng thầu EPC:

Ông Đặng Quốc Tưởng – Phó Tổng giám đốc: Xu thế giai đoạn 2027-2030 sẽ rất phù hợp để phát triện đến năng lượng tái tạo. Đây là cơ hội rất lớn cho PC1. Với điện mặt trời nổi, công nghệ không quá phức tạp, PC1 hoàn toàn tự tin tham gia vào chuỗi này.

PC1 tập trung vào 2 thế mạnh lõi là đổi mới công nghệ, tinh gọn và hướng đến sản phẩm mới để cạnh tranh. PC1 đang tự tin sẽ đưa cáp điện ra Côn Đảo.

Hết quý 1, backlog mảng xây lắp điện đạt hơn 3.000 tỷ, mục tiêu 6.000 tỷ trong năm nay. Trong nước, PC1 đang thương thảo 2-3 dự án lớn. Tại Philippines, đang thương thảo dự án điện gió trên bờ.

Về khoáng sản:

Ông Trịnh Ngọc Anh – Phó Tổng giám đốc: Khối khoáng sản đã hoàn thành vượt 100% doanh thu và lợi nhuận trong năm 2024. Dù vậy, hoạt động có những khó khăn do giá Niken thế giới giảm mạnh. PC1 đã áp dụng nhiều giải pháp, cải tiến kỹ thuật, tối ưu quy trình sản xuất, nâng cao sản lượng, chất lượng sản phẩm.

Về kế hoạch 2025, PC1 đang nghiên cứu các sản phẩm mới, tận thu về thải để nâng cao chuỗi giá trị khép kín, từng bước hướng đến tiêu chuẩn ESG. Về giai đoạn 2 của nhà máy, PC1 đang xúc tiến các thủ tục pháp lý, quy hoạch, chuẩn bị đầu tư để đưa nhà máy vào hoạt động từ 2027-2028. Chính phủ cũng đang tạo điều kiện phát triển ngành khoáng sản, gia tăng chế biến sâu, phù hợp với định hướng phát triển của PC1.

Theo dự báo của tổ chức Niken thế giới, nhu cầu Niken về dài hạn sẽ tăng gấp 3 lần trong 5-10 năm tới. Đây là dư địa để PC1 tiếp tục đầu tư nhà máy giai đoạn 2 và năng cao chất lượng sản phẩm. Tập đoàn tập trung vào nghiên cứu công nghệ, nâng cao hiệu suất vận hành sản xuất.