RECAP:

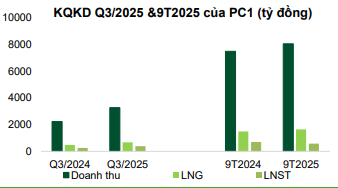

Trong Q3/2025:

- doanh thu: đạt 3,278 tỷ đồng (+47% YoY),

- LNST: đạt 394 tỷ đồng (+53% YoY),

tăng trưởng mạnh do ghi nhận doanh thu xây dựng điện 1,738 tỷ đồng (+146% YoY); hầu hết mảng kinh doanh còn lại tăng trưởng nhẹ

→ nguyên nhân: doanh thu mảng xây dựng điện tăng mạnh chủ yếu nhờ khối lượng công việc hoàn thành từ dự án Cáp ngầm Côn Đảo đóng điện tháng 9/2025

Nguồn: VCBS

KỲ VỌNG:

VCBS dự phóng DTT + 11% (11,4 nghìn tỷ) ; LNST +21% (849 tỷ) → với giả định Mảng năng lượng và khai khoáng hoạt động ổn định; Mảng xây lắp tăng trưởng mạnh

1. Mảng xây lắp:

→ dự kiến tăng mạnh

PC1 dự kiến thực hiện và ghi nhận doanh thu điện gió Camarines Sur giá trị 1.200 tỷ đồng

→ biên lợi nhuận gộp ước tính 7-9%.

- Mảng BĐS dân dụng

dự án Tháp Vàng – Gia Lâm khởi công T10/2024

→ kỳ vọng hoàn thiện, bàn giao và ghi nhận khoảng 1.350-1.400 tỷ đồng doanh thu vào tháng 12/2025

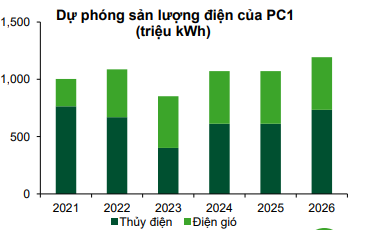

- Mảng năng lượng:

→ dự kiến ổn định, đà tăng trưởng sẽ quay lại khi

- NMTĐ Bảo Lạc và Thượng Hà được COD (PC1 cho biết mục tiêu COD cuối Q3 đầu Q4/2026)

- Điện mặt trời Trung Thu kỳ vọng cuối 2026, đầu 2027 có thể COD

Nguồn: VCBS

4. Khu công nghiệp:

→ Rủi ro Tốc độ cho thuê và giá BĐS KCN không đạt kỳ vọng

- Dự án KCN Nomura 2: một số công ty bắt đầu đặt chỗ tại KCN Nomura 2, báo giá cho thuê không thấp hơn 120 USD/m2

- KCN Yên Phong 2A tốc độ bán hàng chậm hơn kế hoạch

- CCN tại Hà Nam bán hàng nhanh hơn dự kiến

→ 2026, Western Pacific dự kiến tập trung bán hết phần còn lại tại Yên Phong 2A.

- Khai khoáng:

Doanh thu kỳ vọng 2026: 1.200 tỷ đồng;

Giá Niken hiện tại→ sản lượng ước tính khoảng 60.000 tấn.

PC1 tập trung tối ưu hóa hoạt động khai thác.

Giá Niken 2026 dự kiến phục hồi khi quốc gia xuất khẩu hàng đầu là Indonesia kế hoạch cắt giảm nguồn cung khoảng 34% nhằm hạn chế tình hình thừa cung.

→ Với kỳ vọng giả định Mảng năng lượng và khai khoáng tiếp tục hoạt động ổn định trong năm 2026, mảng xây lắp tăng mạnh. Cùng với việc đánh giá những rủi ro đến từ: thời tiết; nhu cầu xây lắp và tiến độ không đạt kỳ vọng; giá và sản lượng NIKEN không như kỳ vọng; Tốc độ cho thuê và giá BĐS KCN không đạt kỳ vọng

→ VCBS dự phóng giá CP 29.800 VND/CP