1. Tổng Quan Doanh Nghiệp & Kết Quả Kinh Doanh Nổi Bật 2025

- Lĩnh vực hoạt động : Kinh doanh đa ngành với 4 mảng chính: (1) Phát điện (313 MW - thủy điện 169 MW, điện gió 144 MW), (2) Xây lắp điện (EPC), (3) Bất động sản (KCN & nhà ở), (4) Khoáng sản Niken .

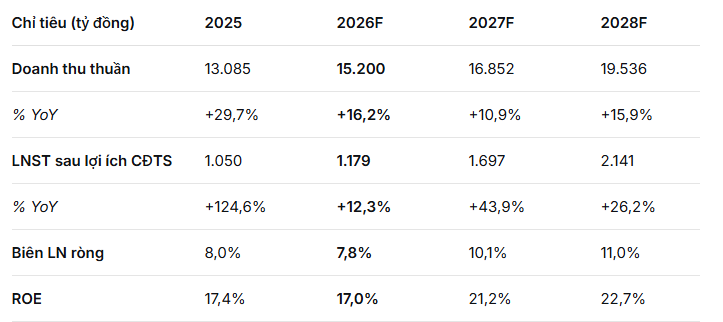

- Kết quả 2025 ấn tượng : Doanh thu đạt 13.085 tỷ đồng (+29,7% YoY), LNST sau lợi ích CĐTS đạt 1.050 tỷ đồng (+124,6% YoY) – mức kỷ lục nhờ mảng xây lắp điện và niken tăng trưởng mạnh.

- Backlog kỷ lục : Mảng xây lắp điện ghi nhận lượng công việc tồn đọng (backlog) khoảng 8.000 tỷ đồng trong Q2-Q3/2025, đảm bảo doanh thu cho các năm tiếp theo.

2. Động Lực Tăng Trưởng Chính 2026-2030

Mảng Xây Lắp Điện (EPC) - Đầu Tàu Tăng Trưởng Mới

Mảng Xây Lắp Điện (EPC) - Đầu Tàu Tăng Trưởng Mới

- Bối cảnh ngành : EVN đẩy mạnh đầu tư lưới điện và tái khởi động năng lượng tái tạo. Vietcap ước tính giải ngân vốn xây dựng hệ thống truyền tải giai đoạn 2025-30 đạt 10 tỷ USD (gấp 2,2 lần giai đoạn 2020-24) để giảm nghẽn lưới và đáp ứng công suất lắp đặt tăng gấp đôi.

- Lợi thế PC1 : Năng lực thực thi đã được chứng minh (doanh thu 2025 gấp 1,8 lần cùng kỳ, biên lợi nhuận gộp tăng lên 11,4%). Công ty có vị thế tốt để hưởng lợi từ các dự án năng lượng tái tạo tư nhân (biên lợi nhuận cao hơn dự án EVN).

- Dự báo của Vietcap : Doanh thu EPC điện sẽ tăng trưởng với tốc độ CAGR 9% từ mức kỷ lục 6.700 tỷ đồng (2025) lên 10.500 tỷ đồng (2030). Biên lợi nhuận gộp trung bình 2026-30 được nâng lên 10,0% (so với 9,3% trong dự báo cũ).

Mảng Niken (57% sở hữu) - Được Hưởng Lợi Từ Giá Bán Tăng

- Sản lượng : Dự kiến phục hồi về mức bình thường 60.000 tấn (+20% YoY) trong năm 2026.

- Giá bán : Dự báo giá niken trung bình giai đoạn 2026-30 cao hơn 3% so với dự báo trước, nhờ nhu cầu gia tăng (theo Bloomberg).

- Kết quả : Doanh thu mảng niken dự kiến đạt 1.584 tỷ đồng (+39% YoY) năm 2026. Vietcap nâng dự phóng tổng LNST mảng niken giai đoạn 2026-30 thêm 9% , với biên lợi nhuận gộp trung bình kỳ vọng đạt 40% .

Mảng Bất Động Sản KCN - Bàn Giao Đất Năm Đầu Tiên

- Dự án Nomura 2 : PC1 sẽ bắt đầu bàn giao đất KCN từ dự án này với hợp đồng đã ký từ một khách hàng Nhật Bản. Doanh thu mảng KCN Nomura 1&2 dự kiến đạt 937 tỷ đồng (+46% YoY) năm 2026.

3. Dự Báo Tài Chính 2026-2028 & Định Giá Hấp Dẫn

- Định giá hấp dẫn : P/E dự phòng năm 2026 là 9,1 lần , thấp hơn 58% so với P/E trung bình 4 năm, tương ứng PEG chỉ 0,3 dựa trên tốc độ tăng trưởng kép EPS 35% giai đoạn 2026-2028.

4. Rủi Ro Cần Lưu Ý

- Rủi ro tỷ giá : Lỗ tỷ giá cao hơn dự kiến có thể gây áp lực lên LNST báo cáo trong ngắn hạn.

- Phụ thuộc vào tiến độ dự án : Mảng xây lắp điện phụ thuộc vào kế hoạch giải ngân vốn của EVN và tiến độ các dự án năng lượng tái tạo.

- Biến động giá niken : Giá niken toàn cầu có thể ảnh hưởng đến lợi nhuận mảng khoáng sản.

5. Khuyến Nghị & Chiến Lược Đầu Tư

- Luận điểm đầu tư : PC1 đang bước vào chu kỳ tăng trưởng mới nhờ (1) mảng xây lắp điện hưởng lợi từ đầu tư công hạ tầng, (2) giá niken khả quan và (3) mảng BĐS KCN bắt đầu ghi nhận doanh thu.

- Ngắn hạn (6-12 tháng) : Tích lũy quanh vùng 32-35 , chờ đón nhận thông tin tích cực về tiến độ các hợp đồng EPC và kết quả kinh doanh quý I/2026.

- Dài hạn (2-3 năm) : Nắm giữ với kỳ vọng LNST tăng trưởng kép ~35% giai đoạn 2026-2028, hướng đến mức định giá P/E mục tiêu 12-13 lần (tương ứng giá 40-45 ).

- Cắt lỗ : Dưới 21.000 đồng nếu thị trường xây lắp và giá hàng hóa suy yếu kéo dài.