1. Thông tin doanh nghiệp

Công ty Cổ phần Tập Đoàn PC1 (HOSE: PC1) được thành lập vào ngày 2/3/1963, ban đầu hoạt động trong lĩnh vực xây lắp các công trình truyền tải điện quốc gia. Trải qua hơn 60 năm phát triển, PC1 đã mở rộng sang các lĩnh vực sản xuất công nghiệp, đầu tư năng lượng tái tạo, bất động sản, tư vấn và dịch vụ. Với nền tảng vững chắc trong ngành xây lắp điện, PC1 hiện là một trong những doanh nghiệp hàng đầu trong lĩnh vực hạ tầng năng lượng và công nghiệp nặng tại Việt Nam.

Các lĩnh vực kinh doanh chính của PC1 bao gồm: phát triển bất động sản, đầu tư và vận hành các dự án điện gió, thủy điện, sản xuất kết cấu thép, cột điện, dây và cáp điện. Bên cạnh đó, công ty cũng cung cấp dịch vụ tư vấn, thiết kế và xây dựng hệ thống truyền tải điện. Với chiến lược phát triển bền vững, PC1 đang từng bước khẳng định vị thế trên thị trường trong nước và khu vực, hướng đến mục tiêu trở thành tập đoàn đa ngành hàng đầu trong lĩnh vực năng lượng và hạ tầng.

2. Kết quả kinh doanh

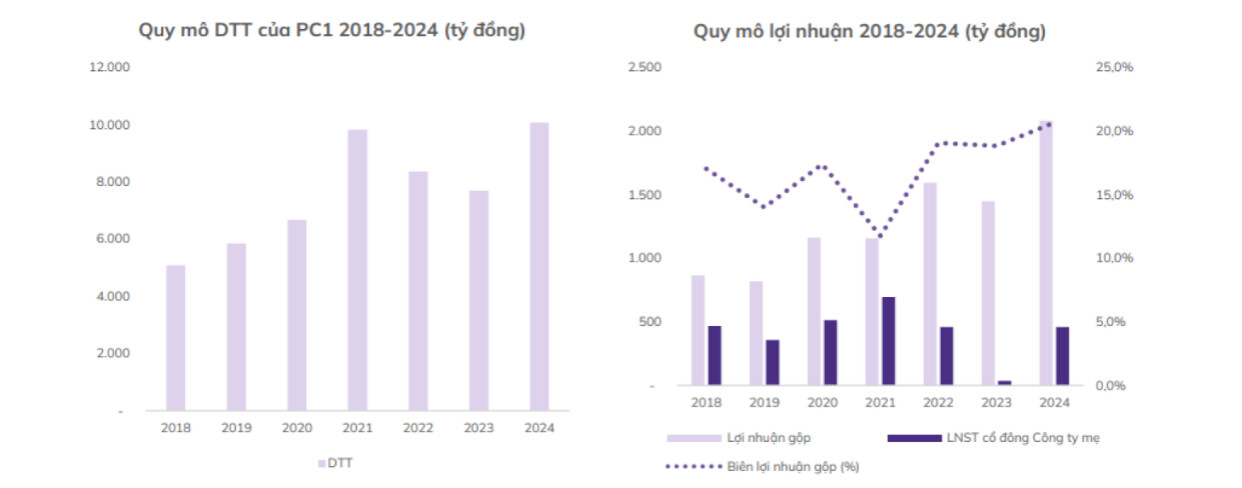

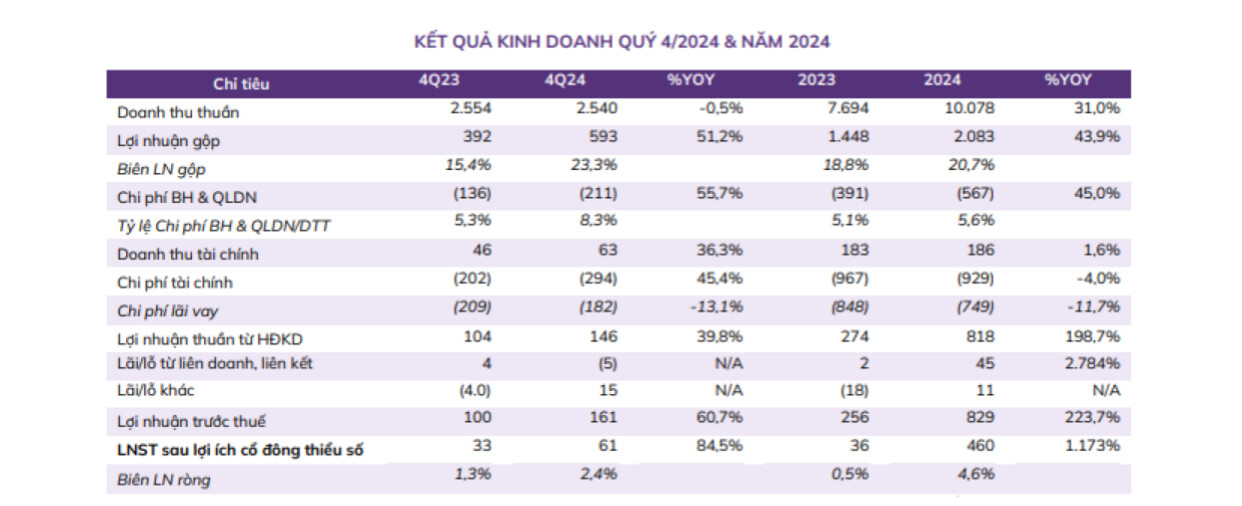

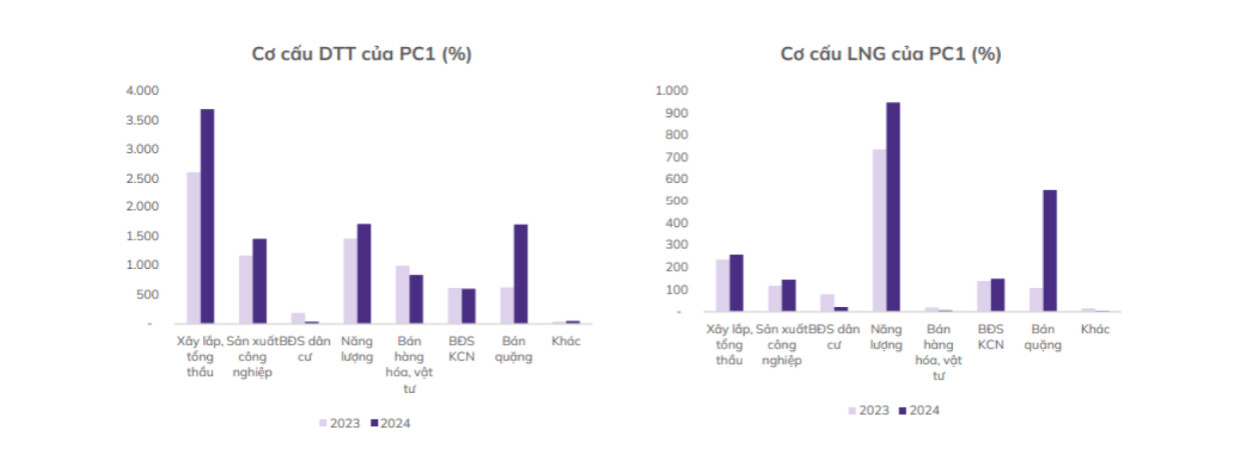

Trong Quý 4/2024, PC1 ghi nhận doanh thu thuần đạt 2.540 tỷ đồng, giảm nhẹ 0,5% so với cùng kỳ năm trước (svck). Mặc dù tổng doanh thu có sự sụt giảm, nhưng hai mảng kinh doanh chính là xây lắp tổng thầu và năng lượng vẫn duy trì tốc độ tăng trưởng tích cực. Cụ thể, doanh thu từ xây lắp tổng thầu đạt 1.230 tỷ đồng (+9,1% svck, chiếm 48,4% tổng doanh thu), trong khi mảng năng lượng đạt 510 tỷ đồng (+23,1% svck, chiếm 20,1% tổng doanh thu) nhờ điều kiện thủy văn thuận lợi. Tuy nhiên, một số lĩnh vực khác như sản xuất công nghiệp (-46,1% svck), bất động sản dân cư (-90,2% svck) và bán hàng hóa vật tư (-43,8% svck) lại có mức suy giảm đáng kể so với cùng kỳ năm trước.

Dù doanh thu giảm nhẹ, lợi nhuận gộp (LNG) của PC1 trong Quý 4/2024 đạt 593 tỷ đồng, tăng mạnh 51,2% svck, nhờ biên LNG cải thiện lên 23,3% so với 15,4% của năm trước. Đóng góp lớn nhất đến từ mảng năng lượng với LNG đạt 317 tỷ đồng (+42% svck, chiếm 53,4% cơ cấu LNG) và mảng bán quặng đạt 118 tỷ đồng, trong khi cùng kỳ năm trước lỗ 21 tỷ đồng. Trong khi đó, mảng xây lắp tổng thầu đạt 87 tỷ đồng (+36,2% svck, chiếm 14,6% cơ cấu LNG), tiếp tục khẳng định vai trò quan trọng trong cơ cấu lợi nhuận.

Về chi phí, chi phí bán hàng và quản lý doanh nghiệp (QLDN) tăng mạnh 55,7% svck lên 211 tỷ đồng, chủ yếu do chi phí dự phòng tăng đột biến từ 2,8 tỷ đồng (Q4/2023) lên 81,9 tỷ đồng. Doanh thu tài chính tăng lên 63 tỷ đồng (+36,3% svck) nhờ hưởng lợi từ lãi chênh lệch tỷ giá, trong khi chi phí tài chính tăng lên 294 tỷ đồng (+45,4% svck) do tác động từ tỷ giá USD/VND. Tuy nhiên, chi phí lãi vay lại giảm 13,1% svck xuống còn 182 tỷ đồng, nhờ dư nợ vay và lãi suất vay giảm.

3. Tiềm năng doanh nghiệp

- Mảng Xây Lắp Tổng Thầu

PC1 đang sở hữu lợi thế lớn trong lĩnh vực xây lắp điện, đặc biệt là các dự án trọng điểm như Đường dây 500kV mạch 3, giúp

công ty duy trì mức doanh thu ổn định. Với giá trị hợp đồng ký mới đạt 6.710 tỷ đồng trong năm 2024 và backlog 6.892 tỷ đồng, triển vọng tăng trưởng của mảng này vẫn rất tích cực trong các năm tiếp theo. Tuy nhiên, để duy trì biên lợi nhuận gộp, PC1 cần tối ưu chi phí thi công và mở rộng hợp tác với các nhà thầu quốc tế.

- Mảng Sản Xuất Công Nghiệp

Mảng sản xuất công nghiệp của PC1 có sự tăng trưởng tốt nhờ nhu cầu vật liệu phục vụ xây dựng lưới điện và hạ tầng gia tăng. Với backlog 493 tỷ đồng và đơn hàng mới đạt 1.763 tỷ đồng, công ty đang có cơ hội mở rộng quy mô. Tuy nhiên, việc phụ thuộc vào thị trường nội địa có thể khiến tăng trưởng bị giới hạn. Việc mở rộng sang thị trường xuất khẩu có thể giúp PC1 nâng cao biên lợi nhuận và giảm rủi ro về nguồn cầu trong nước.

- Mảng Năng Lượng

PC1 có lợi thế cạnh tranh rõ rệt trong mảng thủy điện và điện gió nhờ danh mục dự án đang vận hành hiệu quả. Việc sản lượng thủy điện tăng 58,2% nhờ điều kiện thủy văn thuận lợi giúp công ty ghi nhận biên lợi nhuận gộp cao (55,6%). Trong dài hạn, khi các dự án như Bảo Lạc A (30 MW) và Thượng Hà (13 MW) đi vào hoạt động, PC1 sẽ tiếp tục hưởng lợi từ sự phát triển của ngành năng lượng tái tạo. Việc tận dụng chính sách ưu đãi của chính phủ về năng lượng sạch sẽ là động lực quan trọng để công ty mở rộng lĩnh vực này.

- Mảng Bán Quặng

Với mức tăng trưởng doanh thu 172,6% và lợi nhuận gộp 415,2% trong năm 2024, mảng bán quặng đang trở thành một trong những động lực chính của PC1. Công ty có lợi thế nhờ nguồn tài nguyên ổn định và nhu cầu quặng tăng cao trên thị trường quốc tế. Nếu tiếp tục duy trì sản lượng xuất khẩu trên 65.000 tấn/năm và phát triển thêm các mỏ mới, PC1 có thể nâng cao tỷ suất lợi nhuận và tối ưu hóa doanh thu trong thời gian tới.

- Mảng Bất Động Sản Khu Công Nghiệp (BĐS KCN)

Mặc dù doanh thu từ BĐS KCN có sự sụt giảm nhẹ trong năm 2024, nhưng tiềm năng dài hạn của mảng này vẫn rất lớn. Việc triển khai các dự án như KCN Nomura (200 ha) và KCN tại Vũng Tàu sẽ giúp công ty gia tăng giá trị tài sản và dòng tiền ổn định trong tương lai. Với xu hướng dịch chuyển chuỗi cung ứng sang Việt Nam, nhu cầu thuê đất KCN vẫn tiếp tục tăng, tạo ra cơ hội tăng trưởng mạnh mẽ cho PC1 trong dài hạn.

Tổng Kết

PC1 có nền tảng vững chắc để tiếp tục mở rộng và phát triển trong các lĩnh vực cốt lõi. Mảng năng lượng và xây lắp tổng thầu đóng vai trò then chốt, trong khi sản xuất công nghiệp và bán quặng đang mở ra những cơ hội tăng trưởng mới. Bất động sản khu công nghiệp, dù còn phụ thuộc vào chu kỳ thị trường, vẫn là một mảng có tiềm năng lớn. Để tối ưu hóa lợi nhuận, PC1 cần tập trung vào quản lý chi phí, mở rộng thị trường quốc tế và tận dụng các chính sách hỗ trợ của chính phủ để đẩy mạnh đầu tư vào năng lượng tái tạo.