Bối cảnh Vĩ mô: Thị trường vận tải biển các sản phẩm Dầu/ Hóa chất vẫn duy trì được giá cước ổn định do các cuộc chiến ở Biển Đỏ vẫn chưa có dấu hiệu dừng lại. Kỳ vọng giá cước sẽ duy trì tiếp tục trong năm 2025 và giảm dần vào năm 2026 - 2028

1) Lĩnh vực kinh doanh PCT:

- PCT hoạt động chính trong lĩnh vực vận tải quốc tế dòng tàu Dầu/Hóa chất, là doanh nghiệp duy nhất trên sàn không phụ thuộc vào công ty mẹ giống như các bên liên quan tới PVT, PDV …

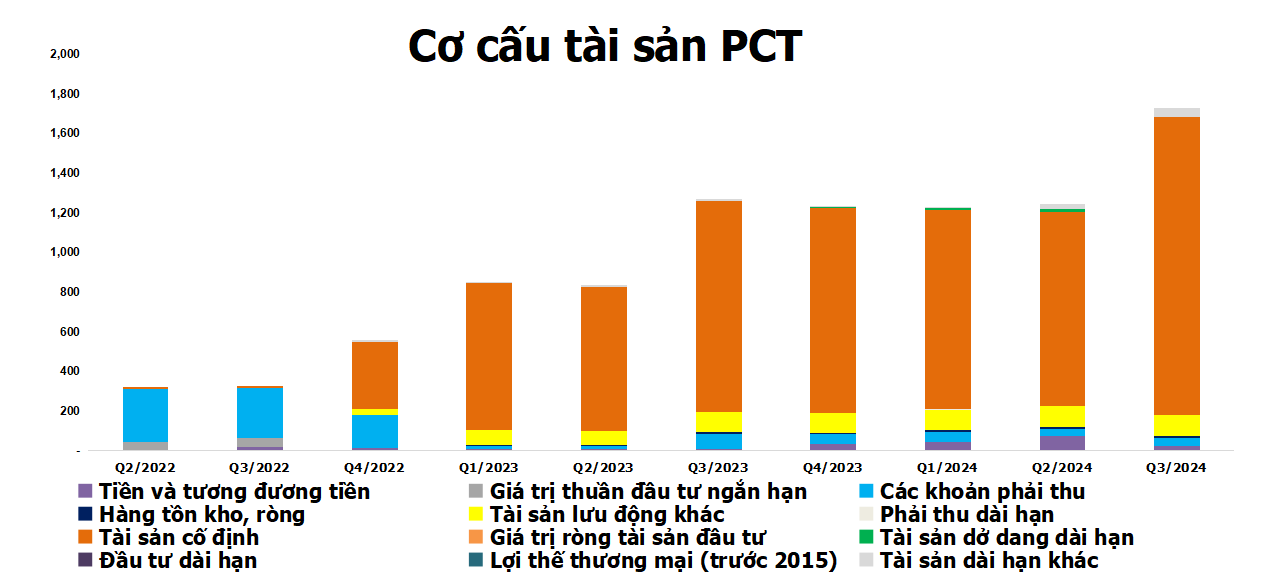

2) Đội tàu:

-

PCT hiện sở hữu 4 tàu có tổng trọng tải 80,000 DWT về dầu hóa chất.

-

PCT chủ yếu hoạt động ở quốc tế nên theo giá hợp đồng định hạn nên biên lợi nhuận sẽ nhỉnh hơn so với các hãng khác.

Nhưng nhiêu đó tàu vẫn chưa đủ với " Tham vọng" của ban lãnh đạo đề ra

Hội đồng quản trị PCT dự trình đại hội phê duyệt phương án đóng mới 4 tàu chở dầu/hóa chất có trọng tải 25.900 DWT, với mức đầu tư không vượt quá 48,15 triệu USD/tàu. Tổng mức đầu tư gần 193 triệu USD, tương đương hơn 4.900 tỷ đồng.

-

Với đội tàu hiện tại có thể có lợi nhuận tăng trưởng ngon đối với PCT, nhưng thời thế không cho phép đội tàu hiện tại quá khiếm tốn và PCT muốn mở rộng thêm nữa, rất thích ban lãnh đạo chỗ này quyết đoán là quyết liệt BIG BET

3) Rủi ro khi đầu tư:

- Ban lãnh đạo không nắm cổ phiếu: có thể chỉ làm thuê cho ông chủ thật ( bóc tách thêm sau)

- Cổ phiếu ít thanh khoản: Cổ đông nội bộ chiếm 79%, cũng dễ hiểu khi là công ty non trẻ nên phần nào cũng không để trôi nổi nhiều

- Chính trị thế giới: Trump lên dẹp chiến tranh bình ổn giá cả thì lại khác, nhưng xác xuất xảy ra sớm rất khó

- Công ty hiện tại rất tham vọng: hoạt động dựa trên nợ vay rất nhiều nên nếu có biến cố chính trị làm giá cước giảm sẽ rất rủi ro

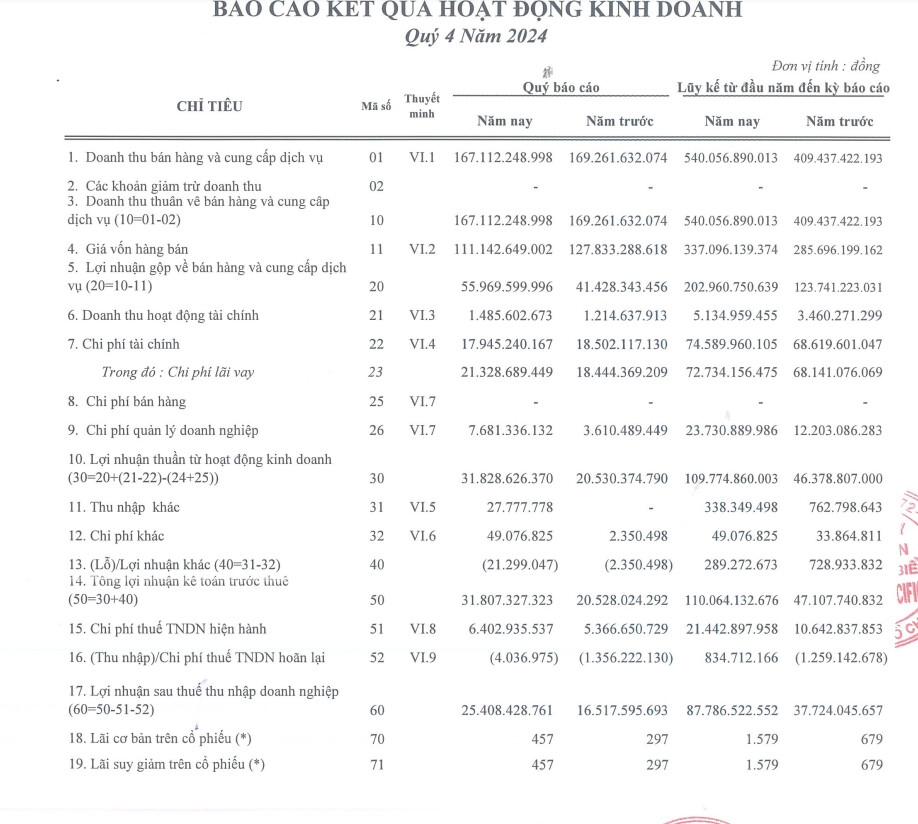

4) Định giá: - Với tốc độ tăng trưởng hiện tại thì mức PE quanh 8.52 lần cho PCT là mức khá rẻ, khi mà công ty sở hữu đội tàu lớn nếu so với PDV hay GSP.

- Nếu thành công đóng thêm 4 tàu sẽ rất khó định giá …

Tóm lại: Rủi ro/ lợi nhuận là có cần cân nhắc, bài viết chỉ review cổ phiếu