ĐHĐCĐ thường niên 2026 của Phát Đạt (PDR) cho thấy doanh nghiệp đang bước vào một giai đoạn khá rõ nét: ưu tiên củng cố tài chính, tái cơ cấu danh mục đầu tư và chuẩn bị nguồn lực cho chu kỳ dự án mới . Nếu nhìn tổng thể, năm 2026 của PDR không chỉ là câu chuyện tăng trưởng lợi nhuận, mà còn là năm bản lề để doanh nghiệp xử lý cấu trúc vốn và tạo nền cho các dự án lớn trong giai đoạn sau.

1. Kế hoạch kinh doanh 2026: tăng trưởng cao nhưng đã thực tế hơn

PDR đặt kế hoạch tổng doanh thu năm 2026 đạt 8.830 tỷ đồng , bao gồm cả doanh thu tài chính và chuyển nhượng cổ phần, tương đương gần gấp 3 lần thực hiện năm 2025 . Lợi nhuận sau thuế mục tiêu đạt 868 tỷ đồng , tăng khoảng 69% .

Điểm đáng chú ý là mức lợi nhuận này thấp hơn kế hoạch 1.032 tỷ đồng trong kế hoạch 5 năm mà HĐQT từng thông qua vào tháng 12/2025. Điều này cho thấy ban lãnh đạo đã có sự điều chỉnh kỳ vọng theo hướng thận trọng và sát thực tế hơn, phù hợp với bối cảnh đầu năm khi môi trường chính sách và lãi suất chưa thật sự thuận lợi.

Nói cách khác, PDR vẫn giữ mục tiêu tăng trưởng cao, nhưng cách đặt kế hoạch hiện tại có vẻ thực dụng hơn so với giai đoạn trước.

2. Nền lợi nhuận 2025 đã cải thiện, quý I/2026 bắt đầu có tín hiệu tốt

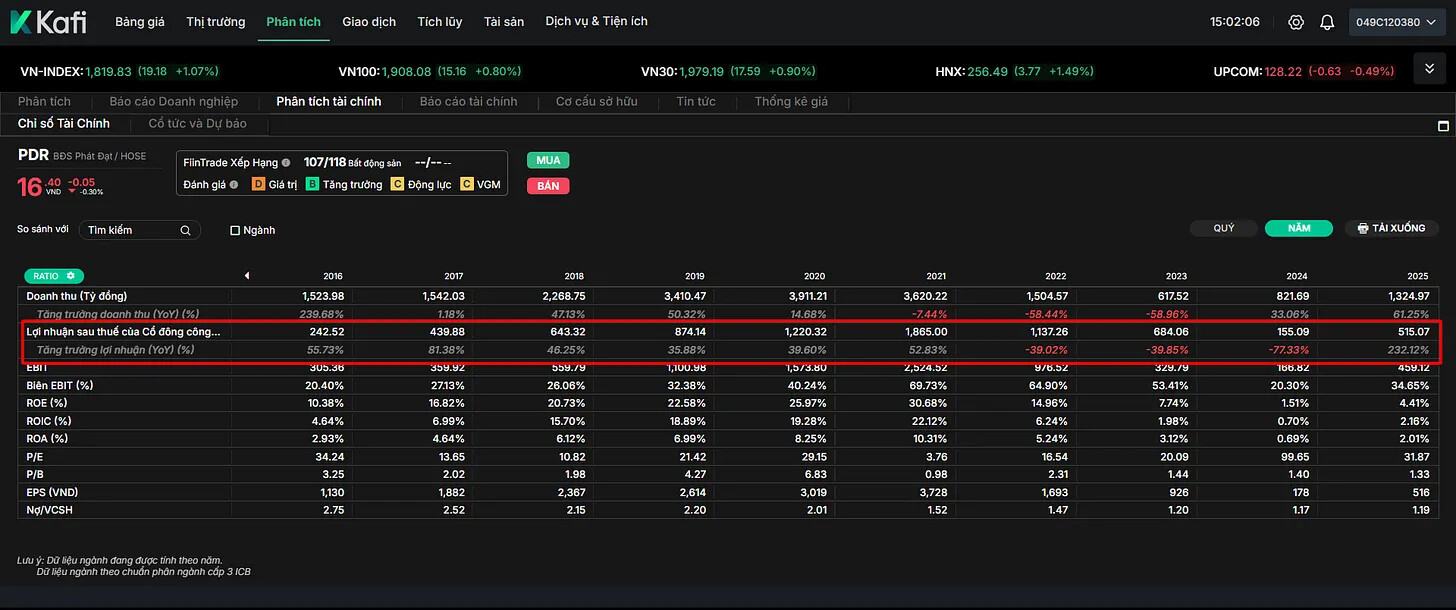

Năm 2025, lợi nhuận sau thuế hợp nhất đã kiểm toán của PDR đạt gần 515 tỷ đồng , tăng 232% so với năm trước. Đây là mức tăng trưởng nền khá mạnh, tạo cơ sở cho kế hoạch 2026.

Bước sang quý I/2026, ban lãnh đạo cho biết lợi nhuận dự kiến vượt 100 tỷ đồng , tức gấp đôi cùng kỳ , chủ yếu nhờ ghi nhận thương vụ chuyển nhượng Thuận An 1 cho Mitsubishi . Đây là tín hiệu tích cực, vì nó cho thấy PDR đang bắt đầu hiện thực hóa chiến lược cân bằng giữa:

- chuyển nhượng dự án để tạo dòng tiền nhanh,

- và bán lẻ sản phẩm khi điều kiện thị trường phù hợp hơn.

Cách tiếp cận này cho thấy doanh nghiệp đang ưu tiên tính linh hoạt, thay vì cố bám vào một mô hình bán hàng cố định.

3. Tăng vốn là trọng tâm lớn trong năm 2026

Một trong những nội dung quan trọng nhất tại đại hội là kế hoạch tăng vốn .

Cụ thể, đại hội đã thông qua phương án chào bán cổ phiếu cho cổ đông hiện hữu theo tỷ lệ 5:1 , với tối đa 100,5 triệu cổ phiếu , giá chào bán 10.000 đồng/cp . Nếu hoàn tất, doanh nghiệp dự kiến thu về khoảng 1.996 tỷ đồng sau khi được UBCKNN chấp thuận. Theo chia sẻ tại đại hội, đợt phát hành này dự kiến hoàn thành trước 30/6/2026 .

Ngoài ra, PDR cũng thông qua mức cổ tức tối thiểu 8% vốn điều lệ , có thể bằng tiền mặt hoặc cổ phiếu cho năm 2026. Riêng cổ tức cổ phiếu 10% được dự kiến thực hiện trong quý III/2026 .

Nhìn theo góc độ tài chính, đây là bước đi hợp lý. PDR đang cần vốn để:

- giảm áp lực nợ vay,

- tăng dư địa triển khai dự án mới,

- và duy trì tính chủ động trong bối cảnh doanh nghiệp đang ở giai đoạn tái cấu trúc danh mục.

4. Quỹ đất và danh mục dự án vẫn là điểm đáng chú ý

Về quỹ đất, năm 2025 PDR đã trúng đấu giá 2 khu đất tại Đồng Nai , đồng thời thiết lập hợp tác với Mitsubishi Corporation tại dự án Thuận An 1 . Đây là các bước đi quan trọng, vì nó vừa bổ sung quỹ đất, vừa mở ra khả năng hợp tác lâu dài với đối tác ngoại.

Các dự án đang triển khai bán hàng hiện nay gồm:

- Hàn River (Đà Nẵng)

- Bắc Hà Thanh – Quy Nhơn Iconic

- Nguyễn Thị Minh Khai (Bình Dương)

- Serenity Phước Hải

- Poulo Condor (Côn Đảo)

- 239 Cách Mạng Tháng Tám (TP.HCM)

Ngoài mảng nhà ở, PDR cũng đang đẩy mạnh định hướng khu công nghiệp . Doanh nghiệp hiện trình chủ trương đầu tư các dự án tại Quảng Ngãi, Tây Ninh và Đồng Tháp , với tổng quy mô hơn 2.000 ha . Nếu được triển khai, đây có thể là một trụ cột tăng trưởng mới trong trung và dài hạn.

5. Tái cấu trúc danh mục: ưu tiên dòng tiền và giảm áp lực nợ

Thông điệp khá rõ từ ban lãnh đạo là năm 2026, PDR sẽ tiếp tục lành mạnh hóa cấu trúc vốn . Trọng tâm là:

- chuyển nhượng các dự án kém hiệu quả

- giảm áp lực nợ vay

- và dùng nguồn lực huy động được để tài trợ cho danh mục dự án mới có tiềm năng hơn

Đây là chiến lược khá thực dụng. Trong bối cảnh thị trường bất động sản chưa hoàn toàn bước vào pha thuận lợi mạnh, doanh nghiệp nào có thể chủ động tái cơ cấu danh mục, xoay vòng vốn nhanh và giữ được thanh khoản sẽ có lợi thế hơn.

Điểm đáng chú ý là PDR không chỉ bán bớt tài sản để xử lý ngắn hạn, mà đang hướng tới mô hình “chuyển nhượng – tạo dòng tiền – đầu tư gối đầu” . Nếu làm được đúng nhịp, chiến lược này có thể giúp doanh nghiệp vừa giảm áp lực tài chính, vừa không đánh mất cơ hội tăng trưởng.

6. Kỳ vọng từ các dự án BT và Eco Smart City

Tại đại hội, ban lãnh đạo cũng đề cập việc PDR vẫn kỳ vọng tham gia các dự án BT mới tại TP.HCM , trong bối cảnh nhu cầu đầu tư hạ tầng của thành phố còn rất lớn. Hiện doanh nghiệp đang đề xuất 2 dự án BT với tổng vốn đầu tư trên 20.000 tỷ đồng , đổi lại là quỹ đất tại TP.HCM.

Ngoài ra, PDR cũng được nhắc đến là một trong ba đối tác tiềm năng của Lotte trong thương vụ Eco Smart City , dù chưa có quyết định cuối cùng. Theo chia sẻ của Chủ tịch, PDR hiện là ưu tiên thứ 2 trong cuộc đua tham gia dự án này.

Dù đây mới dừng ở mức tiềm năng, nhưng nếu có bước tiến thực sự, đây sẽ là yếu tố có thể tạo ra câu chuyện lớn hơn cho PDR trong trung hạn.

Nhìn tổng thể, năm 2026 của PDR không đơn thuần là năm “bán hàng nhiều hơn” hay “đặt lợi nhuận cao hơn”. Đây là năm doanh nghiệp tập trung vào 3 việc lớn:

- tăng vốn và củng cố nguồn lực tài chính

- tái cấu trúc danh mục đầu tư để tạo dòng tiền nhanh

- chuẩn bị nền tảng cho chu kỳ dự án mới

Điểm tích cực là doanh nghiệp đang đi theo hướng thực tế hơn: hạ bớt kỳ vọng lợi nhuận so với kế hoạch 5 năm, chủ động huy động vốn, linh hoạt chuyển nhượng dự án và mở rộng hợp tác với đối tác chiến lược như Mitsubishi.

Điểm cần theo dõi là tiến độ tăng vốn, khả năng triển khai các thương vụ chuyển nhượng, tốc độ hấp thụ của các dự án đang bán, và mức độ hiện thực hóa các cơ hội lớn như BT hay Eco Smart City.

PDR đang cho thấy hình ảnh của một doanh nghiệp bất động sản bước vào năm 2026 với trọng tâm không chỉ là tăng trưởng, mà là tái thiết nền tài chính và tái định vị danh mục đầu tư . Nếu kế hoạch tăng vốn được triển khai đúng tiến độ, hoạt động chuyển nhượng dự án tiếp tục mang lại dòng tiền, và các đối tác chiến lược đồng hành sâu hơn trong các dự án lớn, thì 2026 có thể là năm bản lề để PDR chuyển từ trạng thái phục hồi sang giai đoạn tăng trưởng có nền tảng hơn.