Nhắc tới bất động sản thời điểm này là nhắc tới lãi suất, tín dụng và pháp lý. Ba yếu tố đó đang khiến nhiều nhà đầu tư chọn đứng ngoài, thậm chí gạt luôn cả nhóm BĐS khỏi watchlist. Phát Đạt (PDR) cũng bị xếp chung vào nhóm đó, bất kể doanh nghiệp đang làm gì ở bên trong.

Theo tôi, cách nhìn này khá cảm tính. Thị trường đang nói nhiều về rủi ro vĩ mô, nhưng lại ít người chịu khó soi xem từng doanh nghiệp đang vận hành ra sao trong điều kiện tín dụng hiện nay. Với PDR, nếu chỉ nhìn vào câu chuyện lãi suất thì sẽ bỏ qua khá nhiều chi tiết quan trọng.

Bài này tôi không bàn chuyện giá cổ phiếu tuần sau hay tháng sau. Tôi chỉ nhìn vào ba vấn đề rất thực tế:

Doanh nghiệp còn vay được không - dự án còn xoay được tiền không - và quỹ đất có đủ điều kiện để biến thành dòng tiền hay không.

Lo ngại lãi suất tăng - hiểu cho đúng bản chất vấn đề

Nhiều anh em đang nói chung chung rằng “lãi suất tăng là BĐS khó”. Điều này đúng, nhưng chỉ đúng một nửa.

Tôi thấy nhiều anh em đang lo lãi suất tăng là BĐS khó. Nhưng nếu nhìn kỹ bối cảnh hiện tại, thì việc các ngân hàng siết chặt tín dụng chủ yếu là:

Chuẩn hóa lại quy trình cho vay ==> Kiểm soát rủi ro tốt hơn ==> Phân loại rõ DN tốt - DN yếu

Vấn đề không phải là có siết hay không, mà là doanh nghiệp nào bị siết. Và đó là những DN có Pháp lý dự án chưa rõ/ Dòng tiền phụ thuộc hoàn toàn vào vay mới/ Không có phương án chuyển hóa tài sản ⇒ Thì việc bị siết là điều hiển nhiên.

Còn DN nào vẫn vay được, vẫn triển khai được, vẫn làm deal được, thì rõ ràng không nằm trong nhóm bị siết.

Nhìn vào những gì PDR đang triển khai - từ việc vẫn duy trì được dư nợ vay, triển khai dự án cho tới thực hiện các thương vụ chuyển nhượng - tôi cho rằng doanh nghiệp này chưa rơi vào nhóm bị gạt ra ngoài vòng tín dụng, mà đang nằm trong diện được cấp vốn có điều kiện. Vì sao?

Nhìn vào Quan hệ tín dụng của PDR

Với tôi, đánh giá quan hệ tín dụng của một DN BĐS chỉ cần nhìn vào vài dấu hiệu rất thực tế, và những dấu hiệu đó thì ai đọc BCTC cũng thấy được.

![]() Thứ nhất, doanh nghiệp vẫn duy trì được dư nợ vay tại các ngân hàng lớn như MB, VPBank, VietinBank trong suốt giai đoạn thị trường khó khăn nhất. → Điều này cho thấy PDR không bị đẩy ra khỏi vùng an toàn của hệ thống ngân hàng.

Thứ nhất, doanh nghiệp vẫn duy trì được dư nợ vay tại các ngân hàng lớn như MB, VPBank, VietinBank trong suốt giai đoạn thị trường khó khăn nhất. → Điều này cho thấy PDR không bị đẩy ra khỏi vùng an toàn của hệ thống ngân hàng.

![]() Thứ hai, trong thuyết minh BCTC, các khoản vay đều có tài sản đảm bảo cụ thể. → Ngân hàng chỉ chấp nhận tài sản đảm bảo khi pháp lý dự án đủ điều kiện định giá và xử lý.

Thứ hai, trong thuyết minh BCTC, các khoản vay đều có tài sản đảm bảo cụ thể. → Ngân hàng chỉ chấp nhận tài sản đảm bảo khi pháp lý dự án đủ điều kiện định giá và xử lý.

![]() Thứ ba, nếu nhìn vào cách các khoản vay đang được duy trì và vận hành, có thể thấy hoạt động tín dụng của doanh nghiệp vẫn diễn ra bình thường, không có biến động bất thường nào về hạn mức hay cấu trúc nợ cần phải chú ý trong ngắn hạn.

Thứ ba, nếu nhìn vào cách các khoản vay đang được duy trì và vận hành, có thể thấy hoạt động tín dụng của doanh nghiệp vẫn diễn ra bình thường, không có biến động bất thường nào về hạn mức hay cấu trúc nợ cần phải chú ý trong ngắn hạn.

Chỉ cần nhìn vào việc DN còn vay được - còn triển khai được - còn làm deal được, là đủ hiểu PDR kluôn nhận được sự đồng hành chiến lược từ phía ngân hàng.

Đây là thứ mà NĐT cá nhân hoàn toàn có thể tự kiểm chứng từ báo cáo công khai, chứ không cần nghe nói.

Pháp lý - cứ nhìn xem DN có bán được dự án hay không

Nói pháp lý mà không có dẫn chứng thì rất dễ rơi vào tranh luận cảm tính. Với tôi, chỗ pháp lý không cần nói nhiều, chỉ cần nhìn xem DN có làm được 3 việc này hay không.

Có chuyển nhượng dự án cho đối tác hay không? Câu trả lời là có!

Có chuyển nhượng dự án cho đối tác hay không? Câu trả lời là có!

-

Deal chuyển nhượng Thuận An 1: đã nhận gần 2.000 tỷ từ đối tác ngoại vào cuối tháng 1/2026. Chỉ cần từ đây, NĐT hoàn toàn có thể tự ước tính quy mô doanh thu và dòng tiền Q1/2026.

-

Thuận An 2: tiếp tục kế hoạch chuyển nhượng trong 2026.

Một dự án không đủ pháp lý thì không thể chuyển nhượng, càng không thể thu tiền thật.

Riêng dòng tiền từ Thuận An 1 đã đủ để NĐT tự đánh giá lại câu chuyện thanh khoản của PDR.

Quỹ đất của PDR

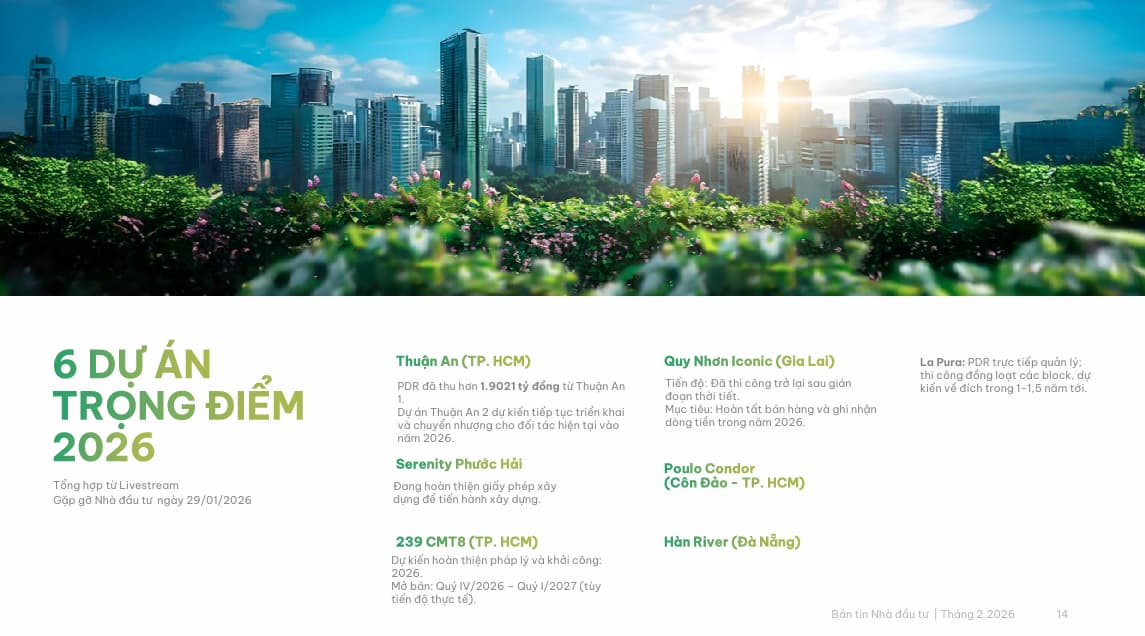

239 Cách Mạng Tháng 8 - trung tâm TP.HCM

Đây là dự án mà theo tôi, giá trị nằm ở vị trí hiếm, chứ không chỉ ở con số trên sổ sách. Quỹ đất trung tâm TP.HCM ngày càng khan hiếm, DN nào còn giữ được là đã có lợi thế rất lớn cho chu kỳ sau.

Hàn River

Hàn River nằm ngay trung tâm TP. Đà Nẵng, dọc trục sông Hàn - khu vực lõi đô thị, quỹ đất vàng. Giá trị của dự án này nằm ở vị trí và tính thương mại.

Quy Nhơn Iconic

Quy Nhơn Iconic thuộc khu đô thị mới của TP. Quy Nhơn, hưởng lợi trực tiếp từ quá trình mở rộng đô thị và hạ tầng. Dự án này thiên về nhu cầu ở thực và phát triển dài hạn.

Thuận An 1 & Thuận An 2 - 2 dự án này tôi đã nói ở phần trên - thực hiện chuyển nhượng 80% cho đối tác ngoại và mang lại nguồn thu lớn cho DN ngay từ Quý I/2026. Đây là điểm mà cá nhân tôi đánh giá rất đáng chú ý.

Serenity Phước Hải, Poulo Condor

Những dự án này theo tôi là nền tảng để DN hiện thực hóa mục tiêu lợi nhuận dài hạn lên tới 45.000 tỷ đồng, chứ không phải câu chuyện một - hai quý.

Tại sao PDR triển khai dự án nhanh? Vì pháp lý họ chuẩn. Từ Serenity Phước Hải đến Poulo Condor, tất cả đều bám sát các địa phương có tốc độ phê duyệt quy hoạch minh bạch (Đồng Nai, Bà Rịa - Vũng Tàu).

Không cần đồng thuận, chỉ cần hiểu đúng

Tôi không nói PDR chắc chắn tốt, cũng không kêu gọi ai mua.

Nhưng tôi thấy không hợp lý nếu đánh đồng PDR với những DN BĐS đang kẹt pháp lý và tắc dòng tiền.

Với tôi, đây là doanh nghiệp:

- Có quan hệ tín dụng tốt với các NH lớn

- Có quỹ đất đẹp đủ điều kiện chuyển nhượng

- Và pháp lý DN thì đã được thể hiện qua tốc độ triển khai các dự án gần đây.

- Gần đây nhất PDR và Tập đoàn Mitsubishi vừa chính thức công bố việc thiết lập quan hệ đối tác

Giá cổ phiếu phản ánh thế nào là việc của thị trường.

Còn việc của NĐT trọng tâm nằm ở việc doanh nghiệp có đang hiện thực hóa các dự án thành tiền hay không. Phần còn lại thị trường sẽ tự phản ánh theo thời gian.

Anh em có góc nhìn khác cứ phản biện thẳng nhé…