Tác giả nhận được phản hồi trên F247 về việc PDR không thiếu tiền vì vừa bán xong “dự án Thuận An 2 thu về một đống tiền”. Vì vậy, mình viết bài này để bổ sung thêm góc nhìn về 2 dự án này cũng như để trả lời câu hỏi cho bạn taungam247.

Trong bài “Lý Do PDR Tăng Trần Phiên 26/05/2026” , mình đã chỉ ra rằng việc cổ phiếu PDR tăng kịch trần với dư mua hơn 3.1 triệu đơn vị thực chất được kích hoạt bởi hiệu ứng tâm lý từ bản Biên bản ghi nhớ (MoU) trị giá $2.1 tỷ với Lotte tại siêu dự án Thủ Thiêm. Tuy nhiên, đằng sau đó là một bức tranh tài chính đầy lỗ hổng tại Q1/26: Doanh thu kinh doanh lõi sụt giảm -76.2% yoy, dòng tiền hoạt động (CFO) âm sâu 686 tỷ đồng và khoản Người mua trả tiền trước đã bốc hơi tới -90% ytd. Lợi nhuận trước thuế 390 tỷ đồng hoàn toàn phụ thuộc vào khoản lãi 906 tỷ đồng từ việc “bán con”, thoái vốn tại dự án Thuận An 1.

PDR đang thực hiện chiến thuật “dùng thanh khoản để đổi lấy thời gian”. Khi Thuận An 1 đã được hiện thực hóa thành hơn 1,901 tỷ đồng tiền mặt để bổ sung vốn lưu động, mọi sự chú ý hiện nay đổ dồn về “người anh em” còn lại: Dự án Thuận An 2.

Tổng Hợp 135 Bài Hướng Dẫn Đọc Báo Cáo Tài Chính Từ Cơ Bản Đến Siêu Nâng Cao

Thuận An 1

Dự án Thuận An 1 (thuộc Công ty con Thiên Long) đóng vai trò là nguồn thu chính, giúp PDR “làm đẹp” Báo cáo kết quả hoạt động kinh doanh (P&L) và giải tỏa áp lực dòng tiền trong kỳ.

1. Ghi nhận trên P&L

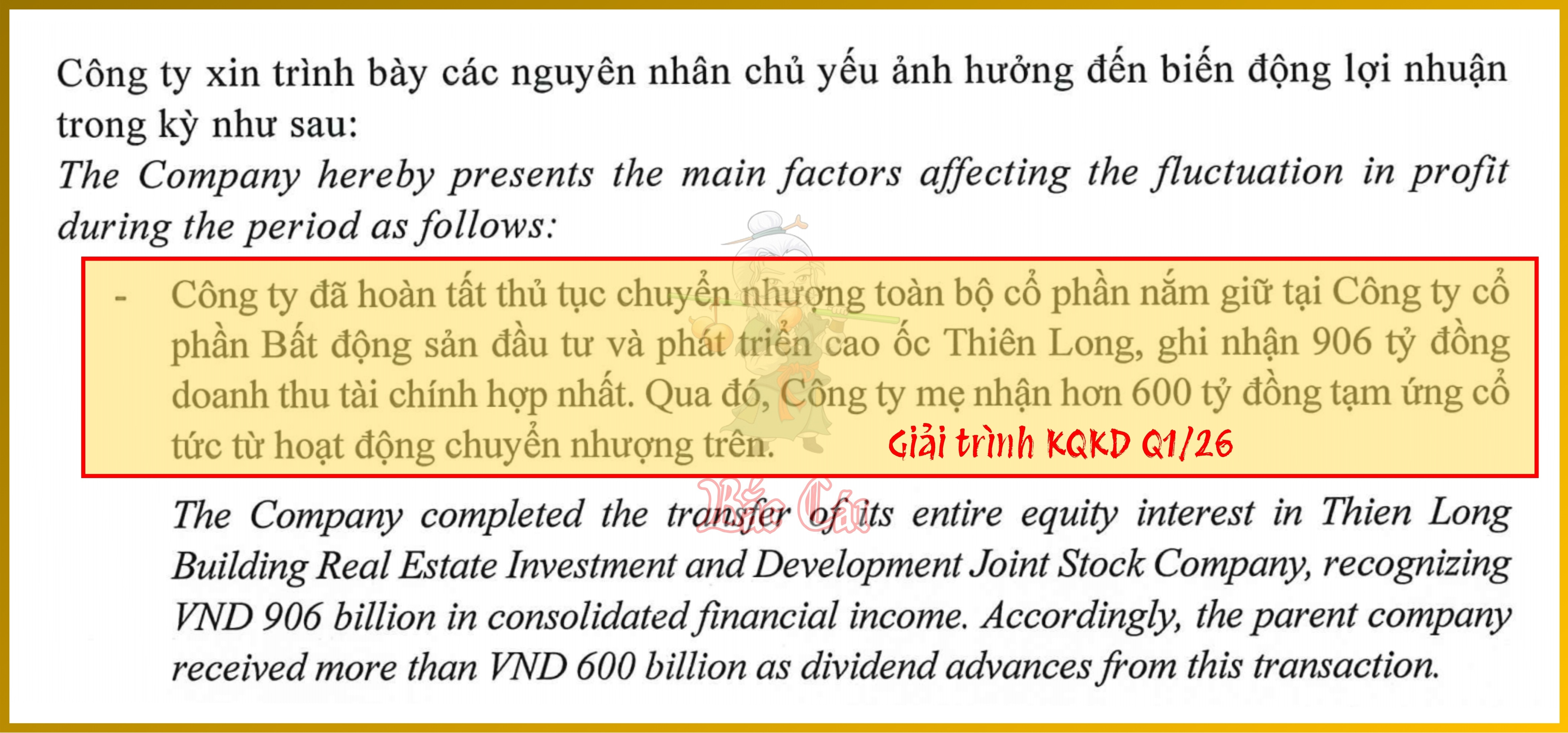

Trong Q1/26, PDR ghi nhận doanh thu tài chính đạt 907 tỷ đồng, tăng vọt so với con số gần như bằng 0 của cùng kỳ năm trước. Bản chất đây là khoản lãi từ thanh lý khoản đầu tư tại Thiên Long đóng góp 906 tỷ đồng. Đây là phần chênh lệch giữa giá chuyển nhượng 80% cổ phần và giá trị sổ sách của khoản đầu tư tại thời điểm thoái vốn. (xem lại bài trước trong phần Chất lượng lợi nhuận tác giả đã nói rõ về khoản thu nhập này)

Đây là khoản thu nhập không thường xuyên (Non-recurring income) . Nếu loại bỏ thương vụ này, lợi nhuận thuần từ hoạt động kinh doanh cốt lõi của PDR thực tế đang âm nặng do doanh thu dịch vụ chỉ đạt 101 tỷ đồng.

2. Hiện thực hóa dòng tiền

PDR bán dự án Thuận An 1 với giá cao hơn rất nhiều so với số vốn gốc họ đã bỏ vào trước đây. Dòng tiền thực tế đã chảy về tài khoản ngân hàng ghi nhận con số 2,392 tỷ đồng. Doanh nghiệp đã hiện thực hóa được tài sản thành tiền mặt thay vì chỉ là các bút toán dồn tích.

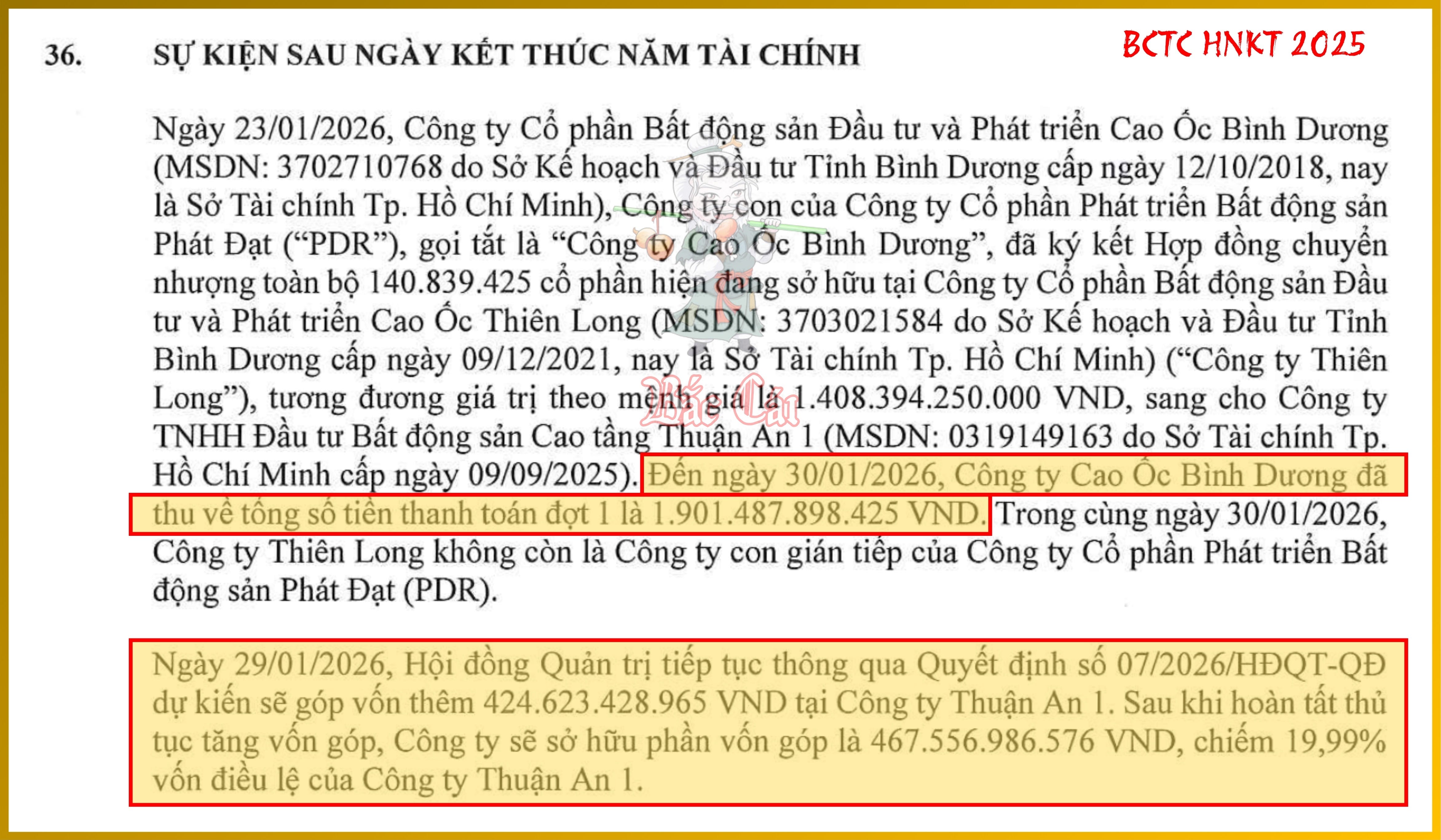

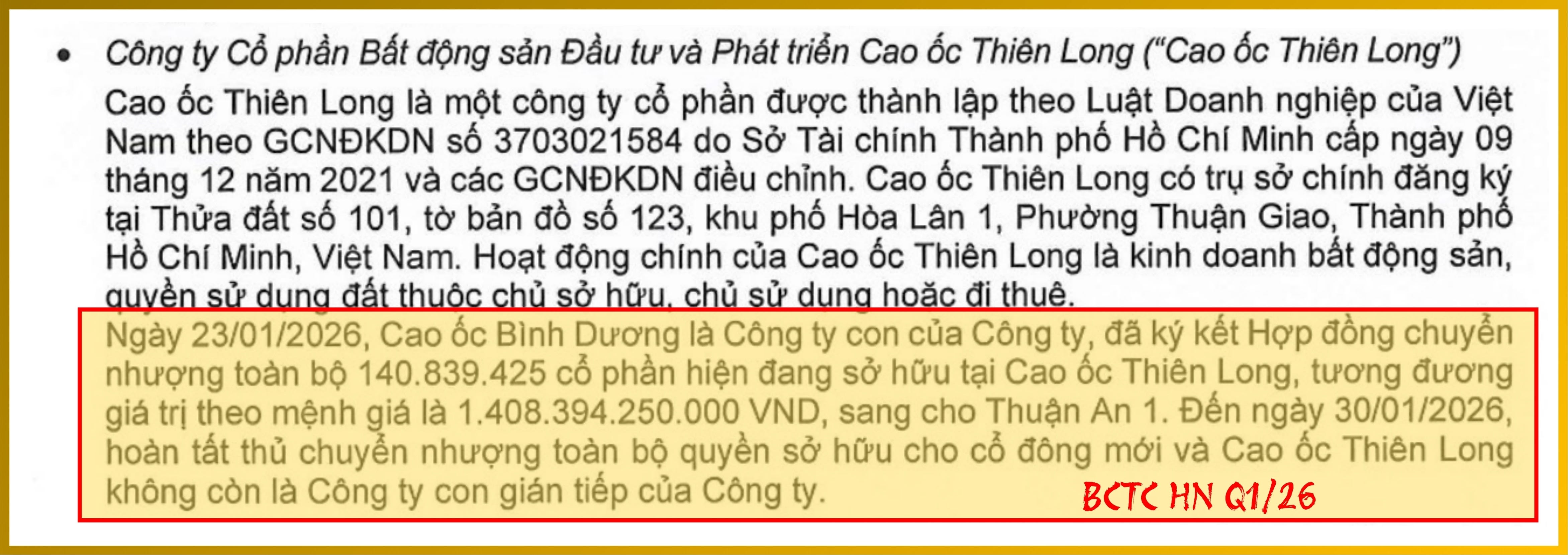

Dự án Thuận An 1 (Bình Dương) do Công ty Cổ phần Bất động sản Đầu tư và Phát triển Cao ốc Thiên Long làm chủ đầu tư. Trước đó, Thiên Long vốn là công ty con gián tiếp của PDR thông qua công ty con cấp 1 là Cao ốc Bình Dương.

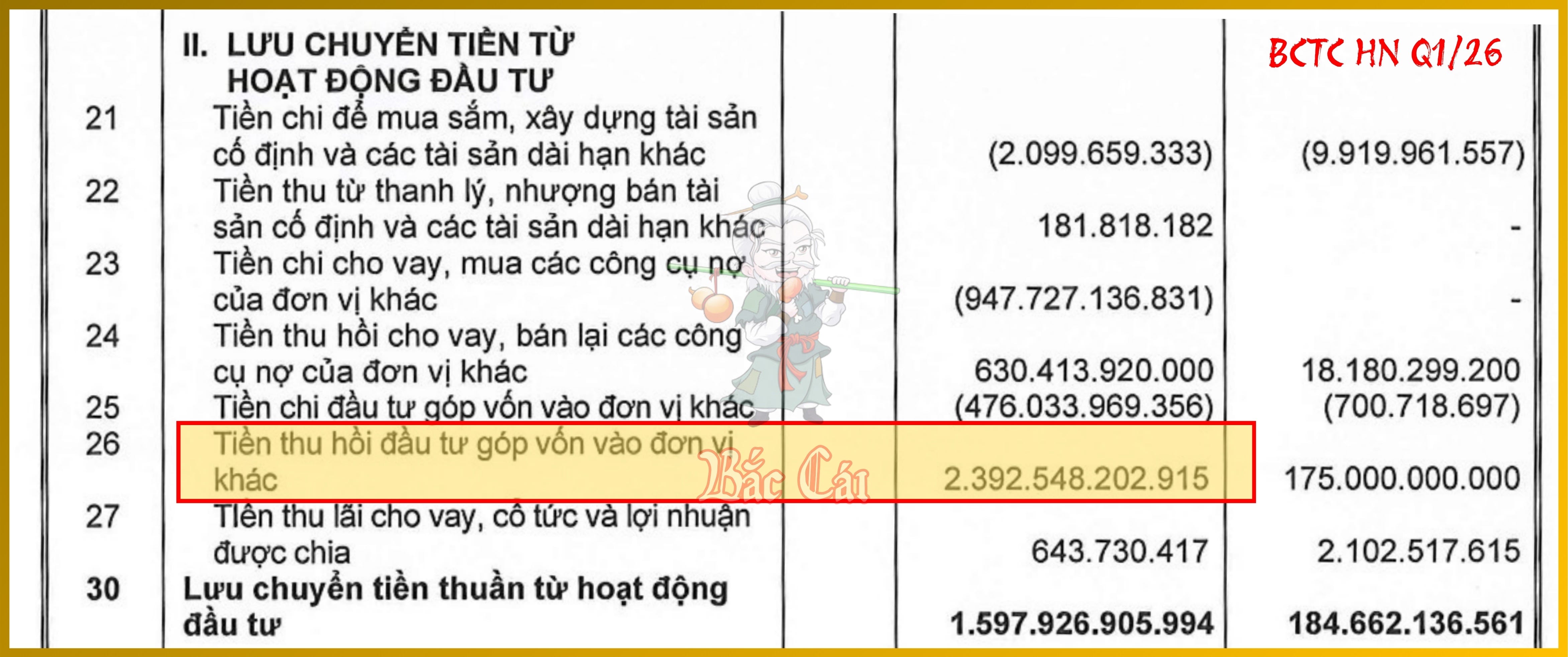

Tính đến ngày 30/01/2026, PDR (thông qua công ty con Cao ốc Bình Dương) đã thu về đợt 1 là 1,901 tỷ đồng từ việc bán 80% cổ phần Thiên Long (chủ đầu tư dự án Thuận An 1) . Đây chính là tiền tươi thóc thật trong đợt đầu tiên mà đối tác trả cho PDR để mua lại quyền kiểm soát dự án. Khoản tiền này chiếm tỷ trọng lớn nhất (khoảng 80%) trong tổng dòng tiền thu hồi đầu tư 2,392 tỷ đồng.

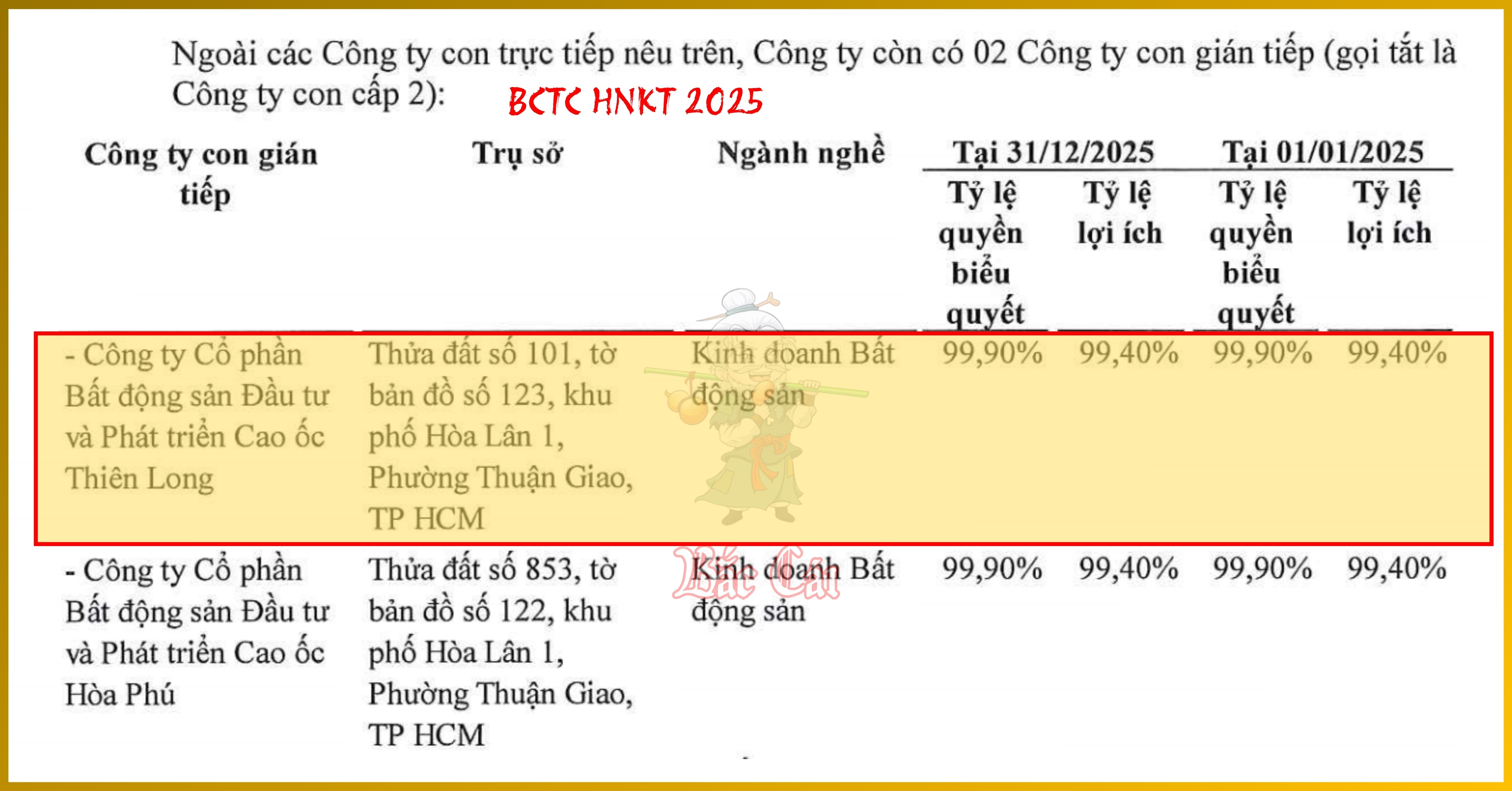

Nó đóng vai trò là nguồn nhiên liệu chính giúp PDR giải tỏa áp lực thanh khoản trong bối cảnh dòng tiền hoạt động (CFO) đang âm sâu 686 tỷ đồng. Mặc dù ghi nhận việc chuyển nhượng toàn bộ 140,839,425 cổ phần (tương đương 99.9% vốn tại Thiên Long) , nhưng ngay sau đó PDR đã thực hiện góp vốn ngược lại để duy trì tỷ lệ sở hữu 19.99%. (giải thích trong mục 4. Tại sao phải đi đường vòng?)

Đây bản chất là nghiệp vụ thoái 80% quyền sở hữu tại dự án này. Việc giữ lại 19.99% giúp PDR chuyển trạng thái từ công ty con sang “Đầu tư vào đơn vị khác”, đồng thời giúp doanh nghiệp thu về một lượng vốn lớn mà vẫn duy trì được sự hiện diện tại dự án tiềm năng này.

Đáng chú ý hơn, để đáp ứng nhu cầu thanh khoản cho các hoạt động đầu tư và trả nợ khác, công ty mẹ cũng đã nhận được hơn 600 tỷ đồng dưới dạng tạm ứng cổ tức từ hoạt động chuyển nhượng này. Điều này cho thấy dòng tiền từ thương vụ Thuận An 1 đã ngay lập tức được bơm vào hệ thống để nuôi dưỡng bộ máy và duy trì các cam kết tài chính khác của Tập đoàn.

Việc Phát Đạt chấp nhận thoái đi quyền chi phối tại Thuận An 1 là một hành động dũng cảm nhưng đầy tính toán. Tại thời điểm 02/06/2026, con số 1,901 tỷ đồng tiền mặt thực thu có giá trị hơn rất nhiều so với những khoản lợi nhuận dồn tích trên giấy. Nó chính là vũ khí để PDR củng cố bảng cân đối kế toán và chuẩn bị nguồn lực cho các siêu dự án đang nằm trong danh sách cam kết vốn hàng chục nghìn tỷ đồng phía trước.

3. Giải thích chênh lệch giữa Tài sản thuần và Hàng tồn kho

Dựa trên nguyên tắc kế toán dồn tích và BCTC hợp nhất, công thức xác định giá trị sổ sách của tài sản thuần tại thời điểm chuyển nhượng là:

Giá trị sổ sách tài sản thuần = Tổng giá trị thu hồi - Lãi từ thanh lý khoản đầu tư

Tổng giá trị thu hồi: 2,393 tỷ đồng.

Lãi từ thanh lý khoản đầu tư: 906 tỷ đồng.

Kết quả: Giá trị sổ sách của tài sản thuần dự án Thuận An 1 (đối với phần vốn thoái) tại thời điểm chuyển nhượng đạt xấp xỉ 1,487 tỷ đồng (2,393 - 906).

Dưới góc độ Vốn góp đầu tư (Cost of Investment): Giá trị vốn góp của PDR vào Công ty Thiên Long tại ngày 31/12/2025 ghi nhận đúng bằng mệnh giá cổ phần là 1,408 tỷ đồng. Đây chính là số tiền mặt thực tế ban đầu mà PDR đã đổ vào pháp nhân này để sở hữu dự án.

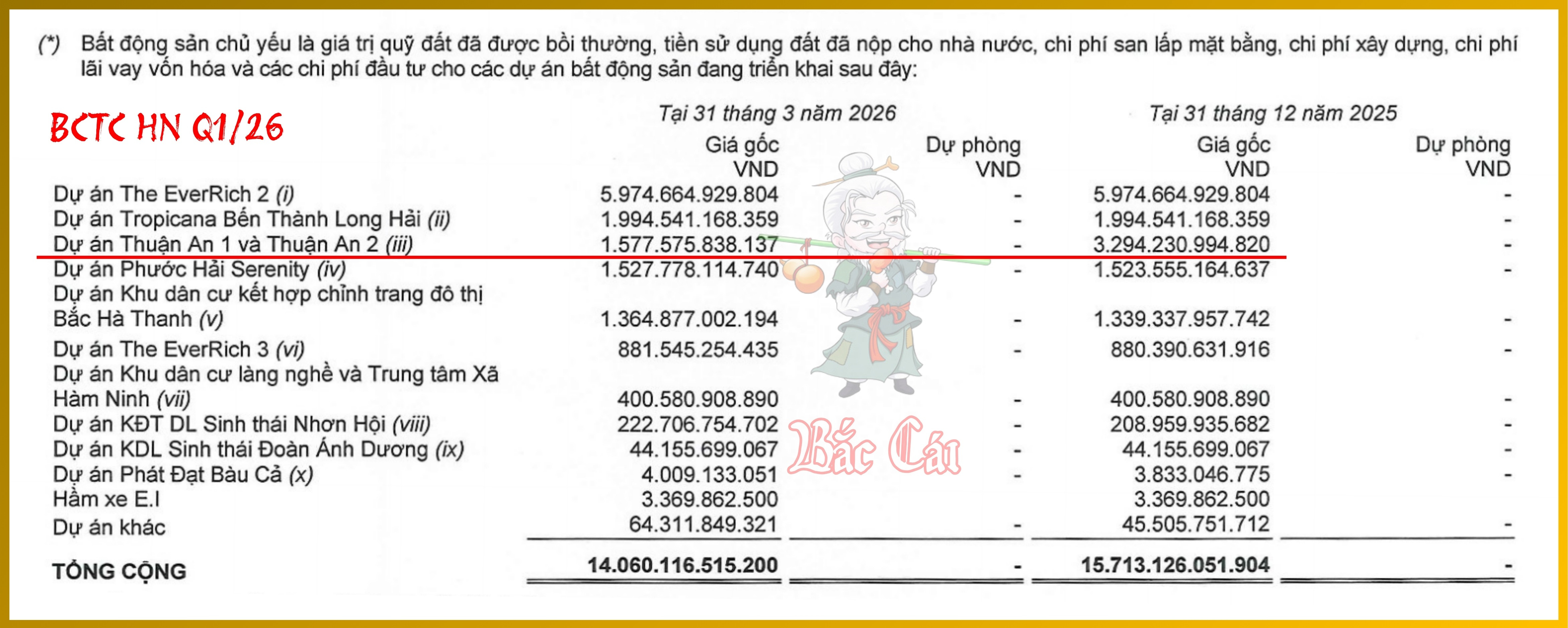

Dưới góc độ Tài sản dự án (Inventory Value): Giá trị Hàng tồn kho của cụm Thuận An đã giảm từ 3,294 tỷ đồng đầu năm xuống còn 1,578 tỷ đồng tại ngày 31/03/2026. Khoản chênh lệch 1,716 tỷ đồng chính là giá trị hàng tồn kho (tiền sử dụng đất, thiết kế, hạ tầng,…) của riêng dự án Thuận An 1 đã được bóc ra khỏi bảng cân đối khi thoái vốn.

Vậy tại sao lại có sự chênh lệch giữa 1,487 tỷ đồng (tài sản thuần) và 1,716 tỷ đồng (hàng tồn kho) ? Điều này cho thấy khi chuyển nhượng, PDR không chỉ chuyển giao Tài sản mà còn chuyển giao cả các khoản Nợ phải trả đi kèm của dự án Thuận An 1 (khoảng 229 tỷ đồng) . Do đó, giá trị tài sản thuần mà đối tác mua lại và trả tiền chính là con số 1,487 tỷ đồng.

Thương vụ này cho thấy PDR đã bán dự án Thuận An 1 với mức giá cao hơn khoảng 61% so với giá trị sổ sách của tài sản thuần. Tại ngày 02/06/2026, đây là một nghiệp vụ cứu cánh thanh khoản cực kỳ hiệu quả. Việc thu về 2,393 tỷ đồng tiền mặt đã ngay lập tức giúp doanh nghiệp có nguồn lực để trả nợ vay (tổng nợ vay đang ở mức 4,406 tỷ đồng) và nhận được 600 tỷ đồng tạm ứng cổ tức để nuôi bộ máy.

4. Tại sao phải đi đường vòng?

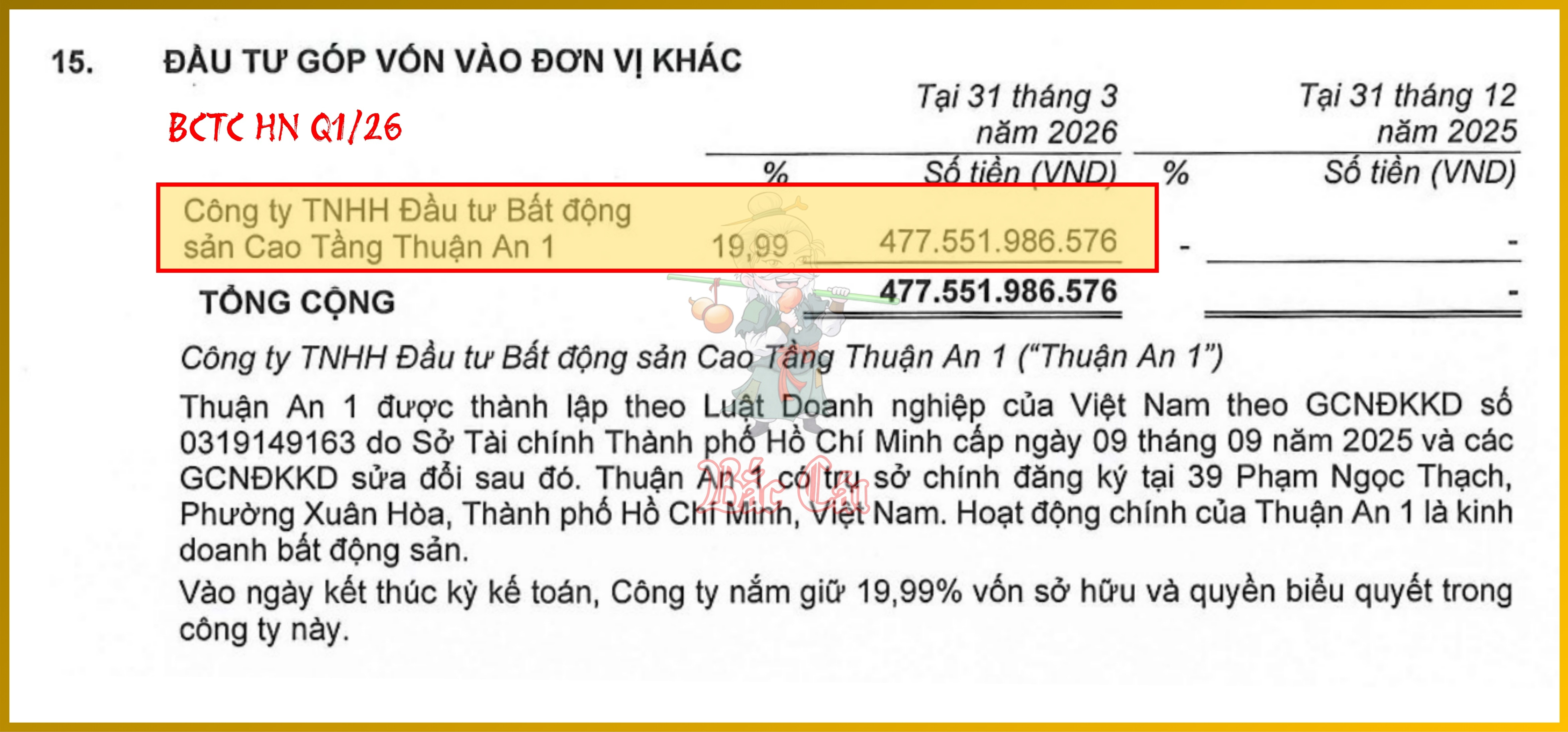

Sau thương vụ, Thiên Long không còn là công ty con và PDR hiện chỉ nắm giữ 19.99% vốn tại Thiên Long, được hạch toán vào khoản mục Đầu tư góp vốn vào đơn vị khác với giá trị 477 tỷ đồng.

Câu hỏi: Tại sao PDR phải thoái vốn toàn bộ 99.9% sau đó góp vốn ngược lại 19.99%? Tại sao ngay từ đầu chỉ bán 80% thôi? Theo tác giả các những nguyên nhân sau:

- Nếu chỉ bán 80%, PDR vẫn có thể phải hợp nhất các khoản nợ của dự án này vào. Vì trong một số trường hợp phức tạp, nếu các điều khoản điều lệ vẫn cho phép PDR quyền phủ quyết hoặc kiểm soát các hoạt động trọng yếu, kiểm toán có thể yêu cầu tiếp tục hợp nhất hoặc duy trì các nghĩa vụ liên đới trên BCTC hợp nhất. Ngoài ra, việc định giá lại phần 20% còn lại thường sẽ bị kiểm toán soi rất kỹ. Bằng cách bán sạch 99.9%, PDR được phép ghi nhận toàn bộ khoản lãi thoái vốn và thu về một lượng tiền mặt ngay lập tức để trả nợ (Vay nợ ngân hàng đang ở mức 4,406 tỷ đồng) . Bằng cách bán sạch gần như 100%, PDR tạo ra một sự kiện mất quyền kiểm soát (Loss of Control) và rõ ràng về mặt pháp lý. Tại thời điểm này, toàn bộ Tài sản và Nợ phải trả của Thiên Long được quét sạch khỏi Bảng cân đối kế toán hợp nhất của PDR. Điều này đặc biệt quan trọng khi PDR đang cần làm sạch bảng cân đối kế toán để cải thiện các chỉ số nợ (D/E) nhằm đáp ứng các cam kết vay vốn mới.

- Khi một công ty mẹ mất quyền kiểm soát tại một công ty con, chuẩn mực kế toán yêu cầu doanh nghiệp phải ghi nhận lãi/lỗ dựa trên toàn bộ giá trị của công ty đó, bao gồm cả phần giá trị của tỷ lệ sở hữu còn giữ lại (được định giá lại theo giá trị thị trường) . Việc bán hết và thu về 1,901 tỷ đồng tiền mặt giúp xác định một mức giá thị trường cho dự án. Khi đó, khoản lãi 906 tỷ đồng được tính trên toàn bộ phần vốn thoái. Nếu chỉ bán 80%, việc định giá lại 20% còn lại có thể bị kiểm toán soi xét kỹ hơn về tính khách quan, làm giảm độ tin cậy của khoản lợi nhuận tài chính.

Ngoài ra, ngưỡng tỷ lệ sở hữu 19.99% là ngưỡng định danh để áp dụng phương pháp Vốn chủ sở hữu (Equity Method) . Nếu sở hữu từ 20% trở lên, PDR phải cập nhật kết quả kinh doanh của Thiên Long vào BCTC của mình hàng quý. Nếu dự án Thuận An 1 trong giai đoạn đầu phát triển bị lỗ (do chi phí lãi vay và vận hành) , khoản lỗ đó sẽ trực tiếp “bào mòn” lợi nhuận của PDR.

Ngưỡng 19.99% này giúp khoản đầu tư này được phân loại là Đầu tư vào đơn vị khác. Lúc này, PDR chỉ cần hạch toán theo giá gốc 477 tỷ đồng. Họ không phải hợp nhất nợ, không phải gánh lỗ của dự án trên P&L, và chỉ ghi nhận thu nhập khi được chia cổ tức. Đây là trạng thái “Ngoại bảng” (Off-balance sheet) phù hợp nhất cho một doanh nghiệp đang tái cấu trúc nợ vay.

Cuối cùng, theo tác giả thì PDR không muốn mất trắng một dự án tiềm năng. Việc giữ lại 19.99% giúp họ:

- Vẫn được chia lợi nhuận nếu dự án thành công sau này; và

- Tránh được việc phải áp dụng phương pháp vốn chủ sở hữu (thường áp dụng cho mức sở hữu từ 20%-50%) , giúp việc hạch toán đơn giản hơn và ít ảnh hưởng đến P&L hơn nếu dự án chưa có lãi ngay.

Bản chất đây là kỹ thuật Cấu trúc giao dịch (Transaction Structuring) . Việc PDR chọn bán 99.9% rồi mua lại 19.99% thay vì bán thẳng 80% giúp PDR tối ưu lợi nhuận trên sổ sách ngay lập tức, đẩy toàn bộ nợ ra ngoại bảng và né tránh việc phải hợp nhất lỗ của dự án này trong giai đoạn đầu xây dựng.

Cấu trúc giao dịch (Transaction Structuring) là quá trình thiết kế và sắp xếp các thành phần của một thương vụ (bao gồm hình thức pháp lý, phương thức thanh toán, tỷ lệ sở hữu, và lộ trình thực hiện) nhằm tối ưu hóa 3 mục tiêu: (1) Lợi ích tài chính và thuế, (2) Ghi nhận lợi nhuận kế toán như mong muốn (như cách PDR thoái vốn để ghi nhận lãi đột biến 906 tỷ đồng) , và (3) Khoanh vùng lại rủi ro cho các bên tham gia.

Thuận An 2

Trong khi Thuận An 1 đã mang về tiền, Thuận An 2 (Khu nhà ở phức hợp cao tầng tại Thuận Giao, Bình Dương) hiện đóng vai trò hoàn toàn trái ngược: là nơi “giam” vốn và gia tăng áp lực nợ vay.

1. Tình trạng Hàng tồn kho

Tại ngày 31/03/2026, số dư hàng tồn kho tại cụm Thuận An là 1,578 tỷ đồng. Sau khi đã hoàn tất chuyển nhượng Thuận An 1, con số này chủ yếu đại diện cho chi phí dở dang của riêng dự án Thuận An 2. Với giá trị lên tới hơn 1,500 tỷ đồng nhưng chưa thể mở bán, đây là một “khoản vốn chết” đang gây áp lực cực lớn lên vòng quay tài sản của PDR.

Chi phí dở dang tại Thuận An 2 bao gồm 4 cấu phần chính:

- Quyền sử dụng đất: Chiếm tỷ trọng cao nhất, đại diện cho giá trị quỹ đất tại Thuận Giao, Bình Dương.

- Chi phí thiết kế và tư vấn: Các khoản chi trả cho nhà thầu và đơn vị quy hoạch.

- Chi phí hạ tầng: Các hạng mục xây dựng cơ bản bước đầu.

- Lãi vay vốn hóa (Interest Capitalization) : PDR đang vốn hóa lãi vay vào giá trị dự án. Điều này giúp làm đẹp P&L (vì chi phí lãi vay không hiện lên P&L ngay) nhưng lại làm thổi phồng giá trị hàng tồn kho trên Bảng cân đối kế toán.

2. Áp lực huy động vốn và Nợ nội bộ

Việc dòng tiền hoạt động âm nặng buộc doanh nghiệp phải tìm kiếm các nguồn “tiếp máu” khác ngoài doanh thu bất động sản cốt lõi. Tại ngày 31/03/2026, PDR đang ghi nhận khoản mượn tiền từ Công ty con là Cao ốc Hòa Phú lên tới 885,750 tỷ đồng. Ngoài ra, công ty mẹ vẫn duy trì khoản phải trả ngắn hạn khác đối với Hòa Phú là 10,851 tỷ đồng.

Việc tập trung tổng cộng gần 897 tỷ đồng nợ vay từ một công ty con (đơn vị trực tiếp liên quan đến quỹ đất dự án Thuận An 2) cho thấy chiến lược tập trung quyền lực tài chính về tay công ty mẹ. Đây là hình thức tài trợ nội bộ nhằm tối ưu hóa lượng tiền mặt sẵn có trong hệ sinh thái khi các kênh huy động bên ngoài (như trái phiếu) đang bị thắt chặt. Tuy nhiên, việc nợ dài hạn vọt lên mức hơn 885 tỷ đồng là một tín hiệu cho thấy PDR dự kiến sẽ chiếm dụng nguồn vốn này trong thời gian dài để tài trợ cho các nghĩa vụ nợ đến hạn khác.

3. Rủi ro chi phí tài chính

Dự án Thuận An 2 hiện là tài sản đảm bảo quan trọng để PDR tiếp cận nguồn vốn ngân hàng trong bối cảnh thanh khoản đang bị siết chặt.

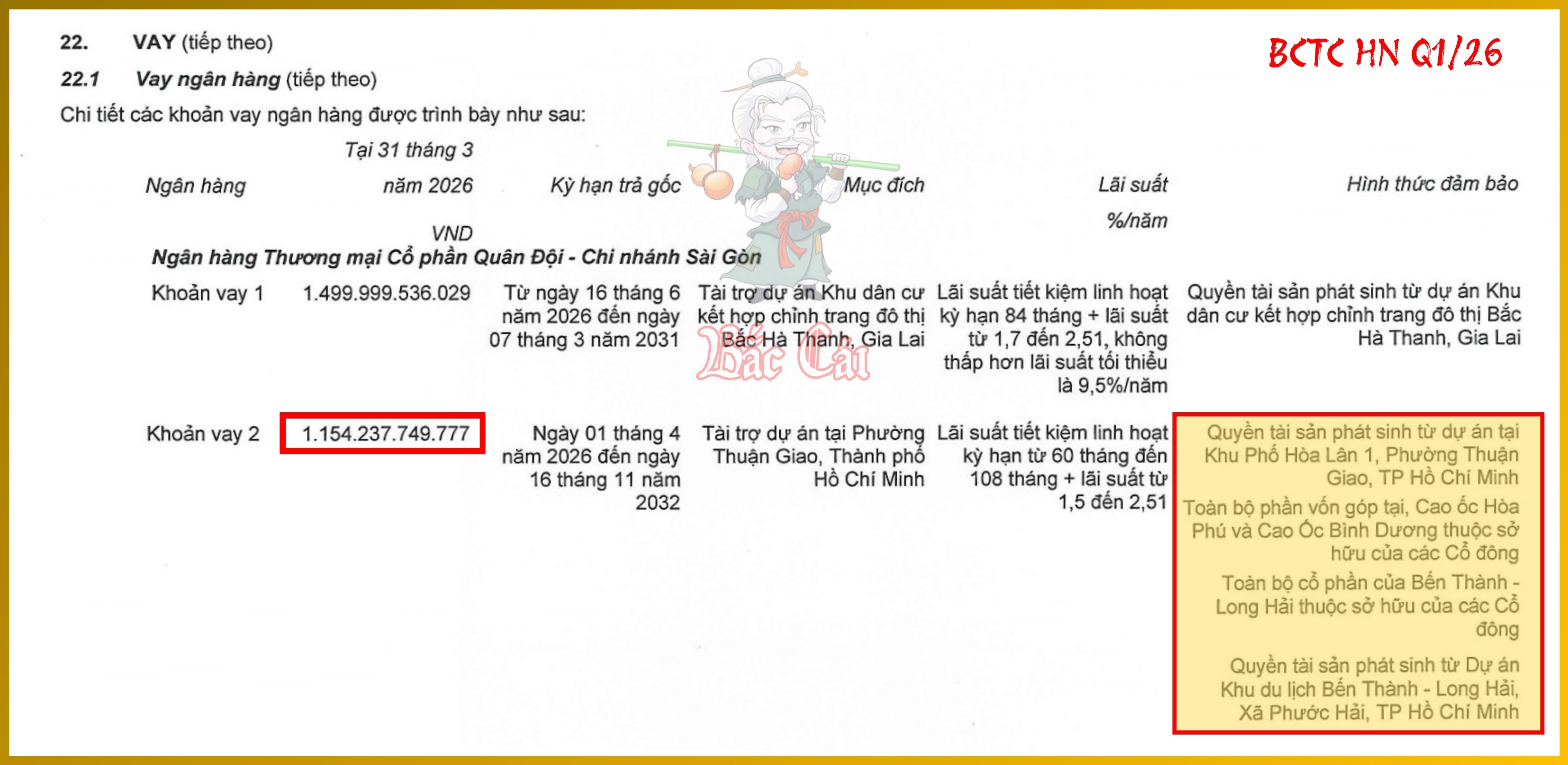

Khoản vay tại MBBank của PDR trị giá 1,154,238 tỷ đồng. Trong đó Dự án Thuận An 2 (tại Khu Phố Hòa Lân 1, Phường Thuận Giao) bị thế chấp đồng thời qua nhiều tầng:

- Quyền tài sản phát sinh từ chính dự án Thuận An 2.

- Toàn bộ phần vốn góp tại Cao ốc Hòa Phú (chủ đầu tư dự án) .

- Toàn bộ cổ phần và quyền tài sản phát sinh từ dự án của một công ty con khác là Bến Thành - Long Hải.

Khoản vay này chịu lãi suất thả nổi, neo theo tiết kiệm linh hoạt cộng biên độ từ 1.5 pts đến 2.51 pts. Trong Q1/26, chi phí lãi vay đã tăng lên 86,156 tỷ đồng (+28.9% yoy) . Việc phát triển Thuận An 2 và các dự án khác đã đẩy tổng nợ vay lên 4,406 tỷ đồng tại ngày 31/03/2026, đây là một áp lực rất lớn.

Theo tác giả, việc PDR sử dụng Thuận An 2 làm tài sản thế chấp chéo tạo ra một “tử huyệt” về quản trị rủi ro:

- Nếu dự án Thuận An 2 gặp vướng mắc pháp lý dẫn đến chậm tiến độ hoặc thị trường bất động sản Bình Dương đóng băng, khả năng trả nợ vay ngân hàng sẽ bị đe dọa. Do cơ chế thế chấp chéo, một sự cố tại Thuận An 2 có thể dẫn đến việc ngân hàng xử lý tài sản của cả Bến Thành - Long Hải, gây tê liệt dây chuyền cho các nhánh hoạt động khác của doanh nghiệp.

- Hiện tại, hàng tồn kho tại cụm Thuận An (chủ yếu là Thuận An 2) đang ghi nhận mức 1,578 tỷ đồng. Với việc người mua trả tiền trước của tập đoàn giảm mạnh -90% ytd (chỉ còn 23 tỷ đồng) , rõ ràng dự án này chưa tạo ra được dòng tiền từ khách hàng để tự nuôi chính nó. Mọi hoạt động triển khai hiện nay đều đang “đốt” tiền mượn từ công ty con và nợ vay ngân hàng lãi suất thả nổi.

Lời Kết

Việc hiểu rõ sự khác biệt về bản chất dòng tiền giữa Thuận An 1 (đã thu tiền) và Thuận An 2 (đang chi tiền) là cực kỳ quan trọng. Thuận An 1 tạo ra một cú hích lợi nhuận lớn nhưng dòng tiền hoạt động vẫn âm tới 686 tỷ đồng. Điều này cho thấy tiền thu về từ bán dự án đang được dùng để trám vào các lỗ hổng thâm hụt hoạt động và trả nợ thay vì tái đầu tư sinh lời.

Trong khi đó, Thuận An 2 hiện vẫn nằm ở bên “Chi” của dòng tiền. Việc phải tận dụng cả nguồn vốn nội bộ 150 tỷ đồng từ Hòa Phú là một tín hiệu cho thấy sự căng thẳng về nguồn vốn tự có của doanh nghiệp.

Cuối cùng, một điểm mà tác giả đánh giá rất cao là kỹ thuật Cấu trúc giao dịch mà PDR đã thực hiện. Nhìn bên ngoài thì đây chỉ là chiêu trò tài chính tuy nhiên đứng dưới góc độ đầu tư, tác giả cho rằng đây là hành động rất khôn ngoan giúp PDR thực hiện được những thương vụ Asset-stripping nhanh chóng và hiệu quả, giúp làm tối ưu giá trị doanh nghiệp trong mỗi thương vụ. Chỉ trong 1 quý PDR đã có thể biến một dự án dở dang thành khoản lãi gần nghìn tỷ, đây chính là vẽ đẹp của tài chính!