Phân tích không sâu quá nông . Yếu tố rủi ro chính đến từ chính sách của CP thì ko được nhắc đến , Q2 PLX vẫn tiếp tục lỗ thôi

1 Likes

Topic tập trung vào key định giá, giải ngân đơn giản vì vùng giá quá rẻ cho một tài sản có dòng tiền ổn định trong dài hạn.

Sự hiệu quả không nhất thiết phải nằm ở những thứ cao siêu, quan trọng là phân tích có tính khách quan và tâm lý đủ vững để hold, nói thẳng là sau sóng vừa rồi thì giờ chả ai có được giá vốn bằng hay thấp hơn mình.

1 Likes

Bạn khoe lãi ra đây làm gì , diễn đàn là nơi chia sẻ thông tin . B định giá nhưng rõ ràng core n đang có vấn đề . Vấn đề định giá nằm ở doanh thu lợi nhuận , h lợi nhuận thấy rất rõ ràng là bị ảnh hưởng bởi các chính sách bảo trợ cho xăng dầu PLX làm thương mại kp sản xuất . Định giá do cảm quan chứ ko hề đánh giá mức độ tài chính dn như nào ?

1 Likes

Cây thông vừa r chính là vấn đề của PLX và trong tương lai nếu DN tiếp tục lỗ thì sao ?? case chính cho đà tăng của PLX nằm ở đâu ?

1 Likes

-

Cây thông vừa rồi là do những người thiếu hiểu biết và các chuyên gia lỏ hô hào cổ phiếu vì giá dầu tăng khiến cho cổ phiếu tăng quá cao so với valuation. Câu chuyện giống với FPT 2024-2025 đi đâu cũng thấy hô cụm từ “AI” và “kỷ nguyên công nghệ” → Những người mua cổ phiếu vì giá dầu và hô hào thì ăn cây thông là hiển nhiên.

-

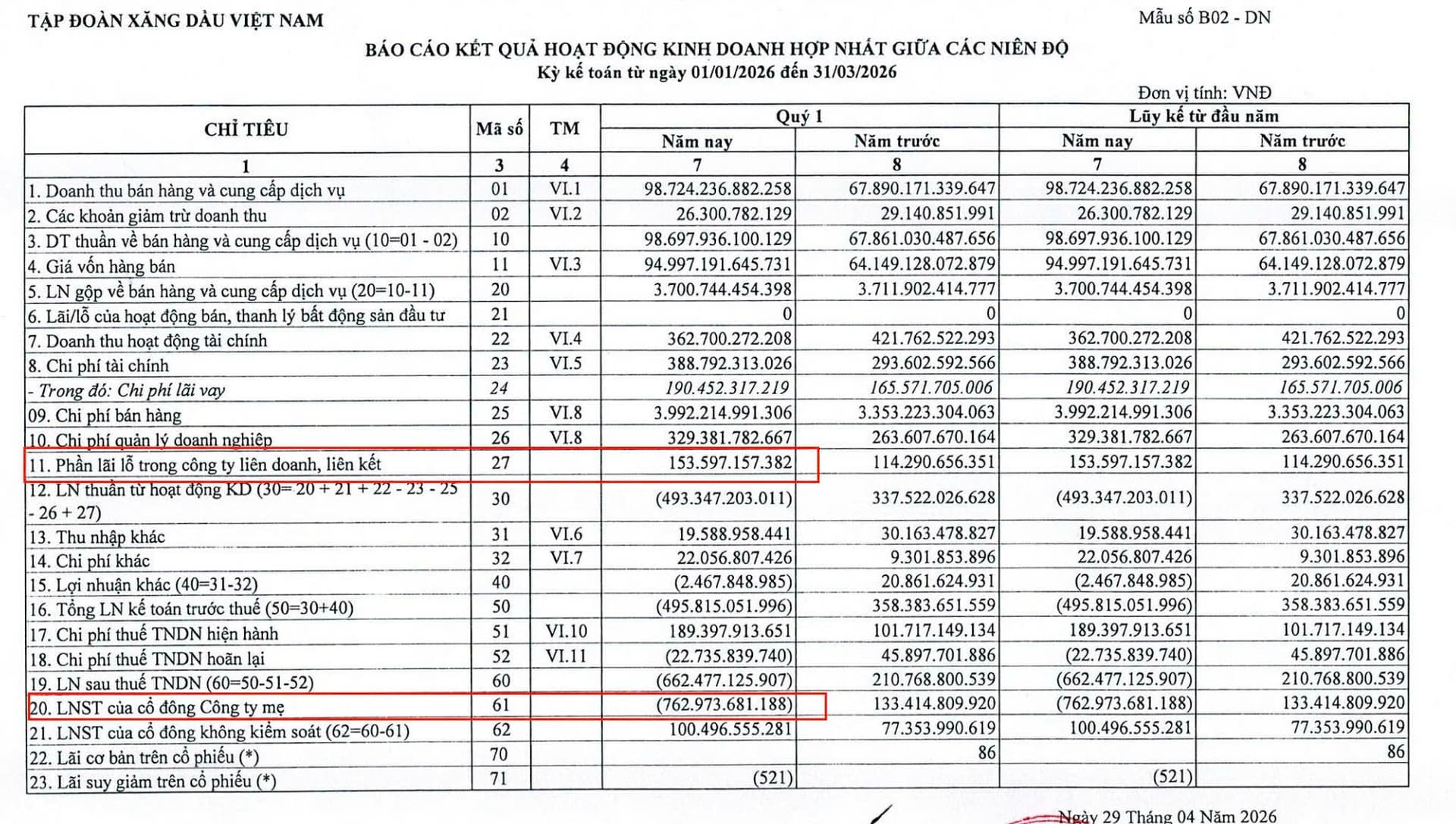

PLX quý vừa rồi lỗ là do đâu, là do hoạt động kinh doanh có vấn đề hay là do ban lãnh đạo chủ động trích lập dự phòng? fen có thật sự là đã đọc BCTC hay chưa, có thật sự biết vì sao họ lỗ không? Ngay cả BCTC còn chưa đọc thì đừng bốc phét những thứ cao siêu về vĩ mô hay chính sách CP nữa, mới lỗ có 1 quý mà fen đã kêu là core có vấn đề?

1 Likes

giá đó là bác mua trước đợt tăng luôn à

1 Likes

nếu mua gần đây thì đâu có giá đó đúng không

1 Likes

PLX nếu ko tính hạch toán phần lợi nhuận từ các cty con và liên kết đúng lỗ 1000 . Đúng như ban lãnh đạo đã chia sẻ , chủ tịch cũng nói luôn trong đhcđ là PLX “phải gánh vác trách nhiệm quốc gia”. Xăng tăng nhưng lỗ nặng cái đấy b phải tìm hiểu trước tiên. Còn b nói trích lập dự phòng là ko hiểu vấn đề r. Cứ đợi báo cáo quý 2 ra là biết ngay thôi !

1 Likes

Nếu bạnvẫn khẳng định vì trích lập dự phòng giảm giá hàng tồn kho lớn là nguyên nhân chính dẫn đến khoản lỗ nặng của PLX thì báo cáo quý 2 ( ko còn trích lập nữa) sẽ cho b thấy , đâu mới là nguyên nhân chính !

1 Likes

Đúng rồi, mình mua đợt tháng 11/2025

1 Likes

Mà việc b khoe lãi n chỉ chứng minh rằng b ko biết cách chốt lãi thôi. Phân tích cơ bản đã sai thì b cố cầm cũng vô ích thôi . Đà tăng trước đó vốn dĩ là đến từ yếu tố đầu cơ

1 Likes

B cứ thử tính định giá xem bao gườ PLX trở lại giá 70 trước đó

1 Likes

Thì cái đó rõ ràng là do trích lập còn gì nữa, lỗ 1000 tỷ nhưng trong đó chi phí trích lập hơn 6400 tỷ rồi, đầu tư thì nhìn số liệu đi chứ cứ suốt ngày thuyết âm mưu thì sao mà khá lên được.

Giờ fen chỉ cho t nghe thử cái vấn đề trong core mà fen nói là ở đâu xem? Chứ nãy giờ cứ thấy úp úp mở mở thuyết âm mưu nghe k thuyết phục.

1 Likes

Mình có định giá rồi, valuation phù hợp là 45-56, và giá vốn của mình là 34 chứ không phải 70, nên PLX nó có lên 70 hay k thì k phải vấn đề mình quan tâm.

1 Likes

Đợi số liệu quý 2 rõ ràng rồi tôi quay lại . Nếu như giá xăng dầu cứ dao động quanh đầu 2 trong khi giá oil đã lên 108USD/ thùng . Rủi ro của PLX lỗ luỹ kế cả năm là hoàn toàn khả thi , giống câu chuyện của EVN hay ACV thôi . Mà chính phủ đang cần tăng trưởng 2 chữ số thì ko đời nào để giá xăng dầu lên cao được cả !

2 Likes

giờ ngồi đợi báo cáo thôi

bác định giá là 45 nhưng có tin về gì đó thì bác có định giá lại không, hay vẫn giữ mức định giá ban đầu

Mỗi lần ra BCTC thì mình sẽ tái định giá, nói chung là tương đối thôi chứ không chính xác được. Mình dùng định giá chủ yếu để xác định giá thị trường có chiết khấu để giải ngân không thôi.

1 Likes

định giá để có biết là giá hiện tại có phù hợp để mình giải ngân không

định giá mà ai cũng ra giống nhau thì làm sao thành thị trường được