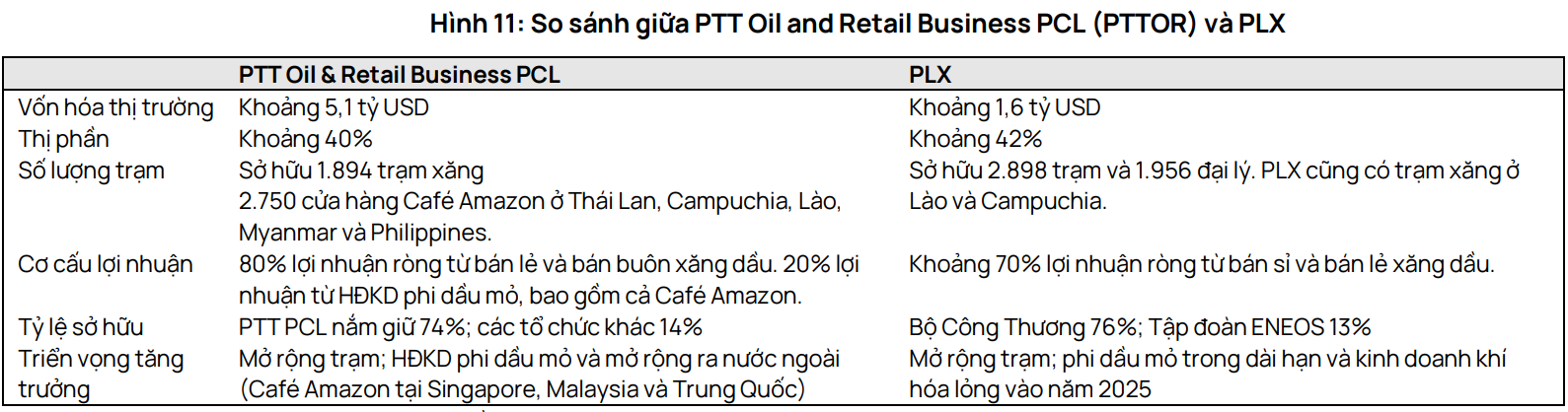

Nhưng do tính chất của ngành, các công ty xăng dầu hạ nguồn như PLX có biến động lợi nhuận qua các kỳ rất thất thường do chịu ảnh hưởng nhiều bởi biến động giá dầu → Vậy nên sử dụng định giá P/B đối với PLX sẽ có tính chính xác cao hơn so với P/E → Mức giá 45.000đ/cổ phiếu đối với PLX là khả quan

Ngoài ra, VN30 là nhóm cổ phiếu cực kỳ hút tiền với các tổ chức & quỹ ngoại, đặc biệt trong giai đoạn thị trường được nâng hạng. Cho nên trong giai đoạn sắp tới khi mà thị trường sôi động cộng với thị trường chính thức nâng hạng thì việc thị trường nâng mức định giá kỳ vọng lên đối với PLX nói riêng cũng như các cổ phiếu VN30 nói chung là điều khả thi → Kỳ vọng PLX được nâng mức định giá trong tương lai nhờ hưởng lợi từ xu hướng thị trường

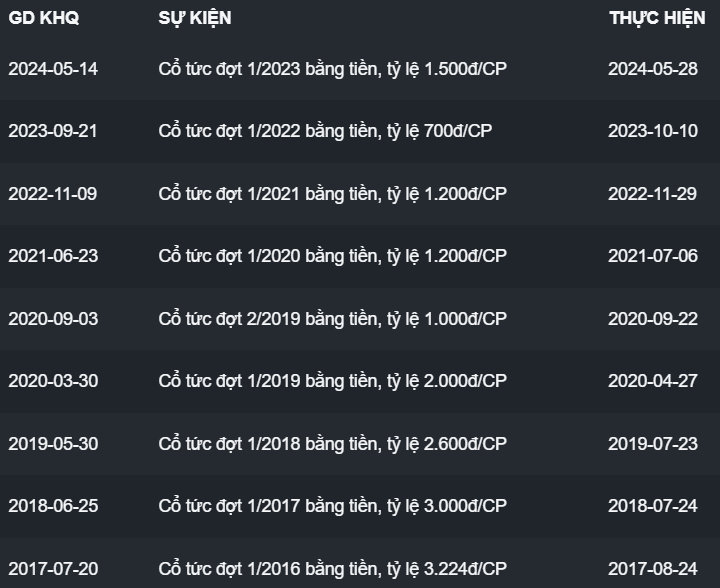

5) Cổ tức tiền mặt đều đặn:

Là một doanh nghiệp đầu ngành và lâu đời, PLX luôn giữ uy tín với cổ đông nhờ chia cổ tức bằng tiền mặt đều đặn trong gần 10 năm nay. Đây là điểm cộng lớn, đặc biệt là đối với các cổ đông lớn cũng như là các nhà đầu tư dài hạn khi mà có thể sử dụng lượng tiền mặt từ cổ tức để tiếp tục tái đầu tư vào cổ phiếu.

Cổ phiếu đang ở trendline hỗ trợ cứng hình thành từ đáy năm 2022, xuất hiện nhiều phiên giao dịch với khối lượng cao hơn trung bình ở vùng này cho thấy có dòng tiền đang bắt đầu tham gia tại đây.

Ở góc nhìn rộng hơn, có thể thấy cổ phiếu đã vận động sideway trong biên độ lớn kể từ khi niêm yết vào 2017 → Tích lũy 8 năm. Xuất hiện cản chéo lớn hình thành từ đỉnh 2018, nếu PLX tiếp cận cản chéo đó trong tương lai cũng là lúc giá cổ phiếu chạm tới mức định giá P/B kỳ vọng (quanh 45.000đ/cổ phiếu).

Theo góc nhìn cấu trúc Wyckoff thì hiện tại PLX đang ở phase D của cấu trúc → Kỳ vọng vào pha tăng mới từ cuối năm nay đến năm sau, và bứt phá ở phase E khi thị trường được định giá cao hơn nhờ việc nâng hạng.

Biến động giá dầu bất lợi ảnh hưởng đến kết quả kinh doanh: Do tính chất đặc thù của ngành, các công ty xăng dầu hạ nguồn như PLX chịu ảnh hưởng lớn bởi biến động giá dầu cũng như là Crack Spread trong ngắn hạn.

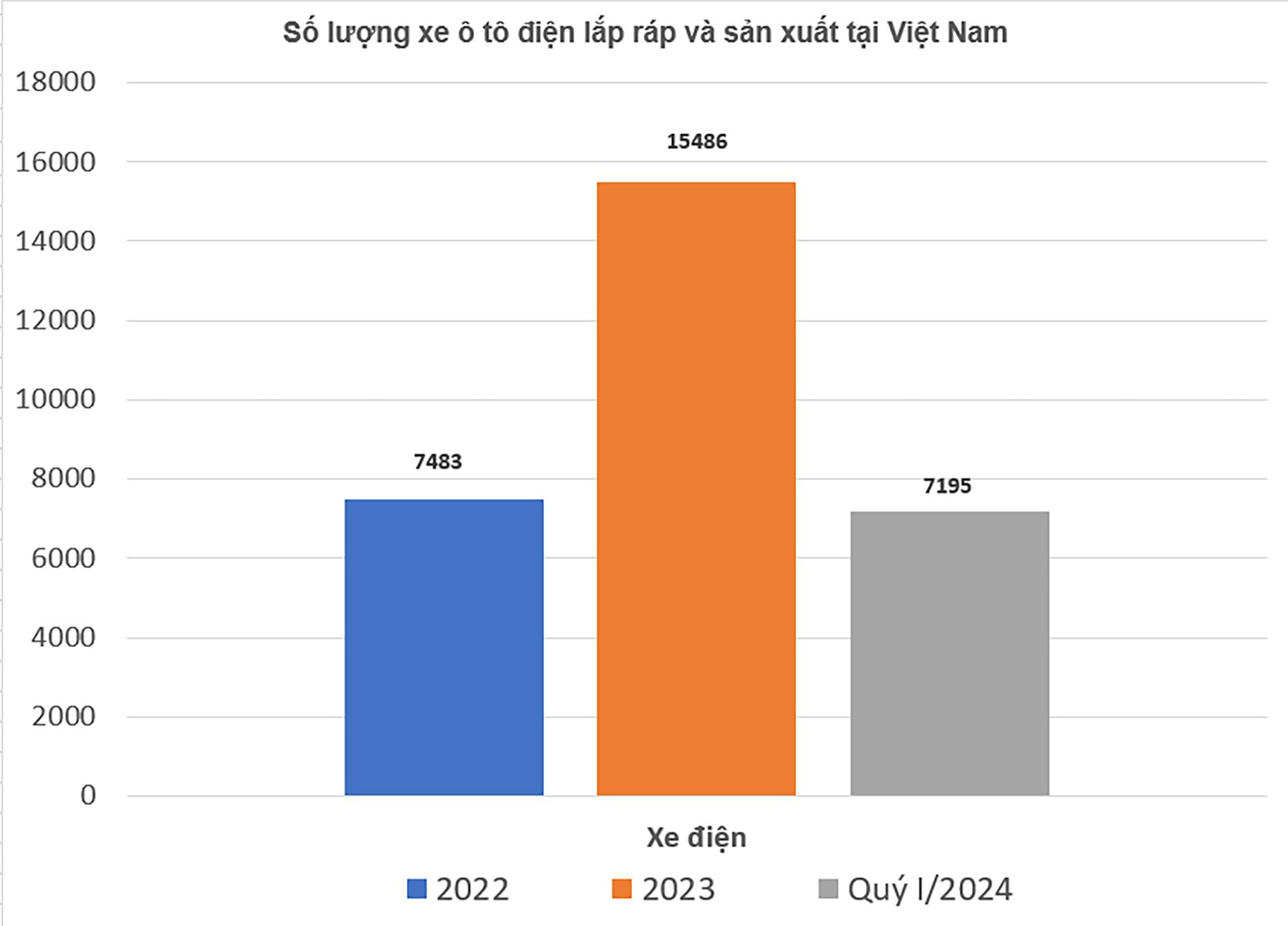

Lưu lượng xe điện tăng mạnh ảnh hưởng đến nhu cầu tiêu thụ xăng: Trong xu hướng tăng trưởng bền vững, cả người tiêu dùng lẫn các doanh nghiệp đều quan tâm hơn đến việc giảm thải carbon, dẫn đến lượng cung và cầu của các phương tiện sử dụng điện liên tục tăng cao kể từ năm 2023, điều này có thể gây ảnh hưởng đến lượng cầu tiêu thụ xăng và tác động đến doanh số của PLX trong tương lai.

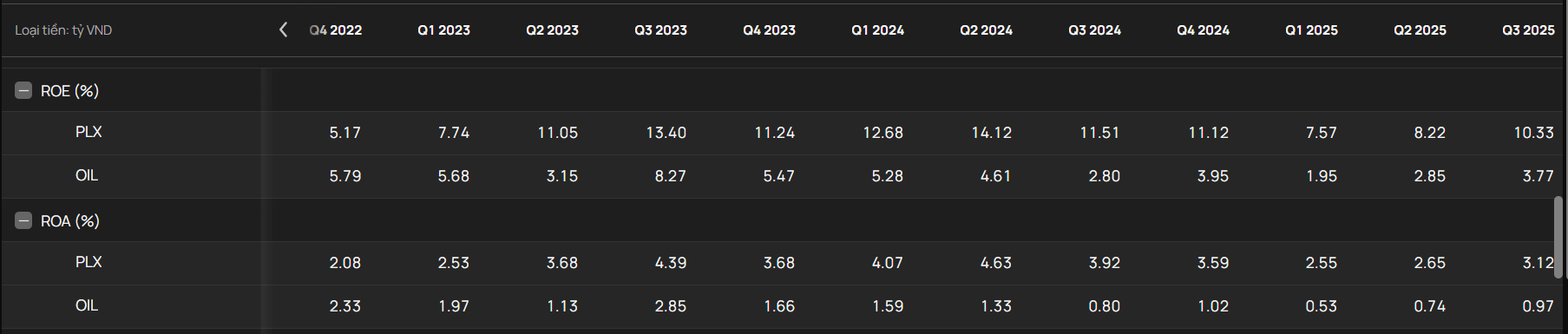

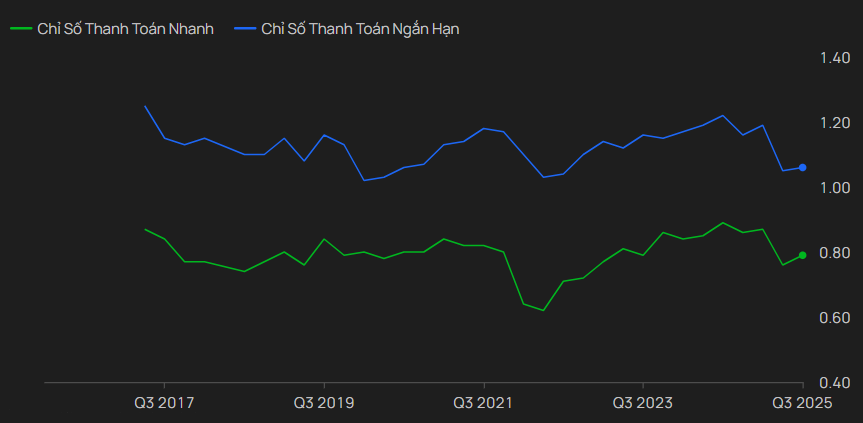

Rủi ro áp lực thanh toán nợ: Chỉ số thanh toán nhanh (QR) của PLX duy trì ở mức <1, cho nên không loại trừ rủi ro về áp lực thanh toán nợ trong tương lai. Tuy nhiên chỉ số thanh toán ngắn hạn (CR) vẫn duy trì mức >1 và đòn bẫy tài chính của PLX vẫn ở mức an toàn cho nên rủi ro này chưa cần quá lưu tâm.

Tổng kết: Qua các luận điểm trên, có thể thấy động lực tăng trưởng của PLX chưa quá rõ ràng và sáng cửa, tuy nhiên xét về mặt định giá thì hiện tại PLX đang cho mức chiết khấu hấp dẫn đối với một cổ phiếu của doanh nghiệp đầu ngành → Đây là một case đầu tư vào tài sản giá rẻ, không phải case đầu tư vào cổ phiếu tăng trưởng

TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM!

Toàn bộ những phân tích, nhận định, dự báo trong bài viết này bao gồm cả các ý kiến đã thể hiện là quan điểm, góc nhìn phân tích riêng của Tác giả, không nhằm mục đích PR, làm lợi hay gây bất lợi cho bất cứ cá nhân/tổ chức nào.

Người đọc, nhà đầu tư sử dụng bài viết này với mục đích tham khảo và chịu hoàn toàn trách nhiệm trước những hành động, quyết định, kết quả đầu tư của mình.

PLX team giải ngân ở quanh giá 33.8 tại phiên 11/11, xác định đây là vùng giải ngân khá an toàn trong trong bối cảnh thị trường ở trạng thái khó ăn và chỉ kéo trụ.

Đương nhiên đối với case đầu tư vào tài sản rẻ như PLX thì không thể kỳ vọng có hiệu suất sinh lời cao trong ngắn hạn được, nhưng ngược lại là một vùng giải ngân khá an toàn mà không cần phải thường xuyên xem bảng điện.

Hôm nay là phiên tăng với thanh khoản cao nhất lịch sử của PLX, xác định đây là case đầu tư vào tài sản rẻ với vùng giải ngân khá an toàn trong trong bối cảnh thị trường ở trạng thái khó ăn và chỉ kéo trụ.

Thị trường hiện tại đang đổ dồn sự chú ý vào các doanh nghiệp Nhà nước (DNNN) với câu chuyện Nhà nước thoái vốn để đáp ứng điều kiện free-float, những cổ phiếu có tỷ lệ sở hữu của Nhà nước từ 65% - 99% có dòng tiền mua vào rất mạnh mẽ, đặc biệt là các DNNN có tỷ lệ sở hữu của Nhà nước trên 95%. Điều này khá dễ hiểu vì bản chất thị trường đi lên nhờ kỳ vọng, tuy nhiên nđt cũng cần đánh giá thêm nhiều khía cạnh phân tích khác cho mục đích đầu tư, đặc biệt là phân tích cơ bản (FA) để tránh mất chi phí cơ hội không đáng có.

Lấy ví dụ điển hình là PVOIL với tỷ lệ sở hữu của Nhà nước trên 80%, nhưng mức tăng của cổ phiếu chưa thật sự tăng tốt như những cổ phiếu vốn Nhà nước khác. Bởi vì nếu so sánh PVOIL với đối thủ trực tiếp là Petrolimex (PLX) thì PLX gần như là hấp dẫn và tiềm năng hơn OIL về nhiều khía cạnh, vậy thì đâu có lý do gì để dòng tiền chọn giải ngân vào OIL thay vì PLX? Còn các doanh nghiệp như GAS, KSV,… đều có lợi thế kinh doanh rất tốt, điều đó tạo nên sự hấp dẫn của cổ phiếu, câu chuyện Nhà nước thoái vốn chỉ là chất xúc tác chứ không phải là yếu tố cốt lõi.

→ Bản chất các cổ phiếu doanh nghiệp Nhà nước đã có sẵn hiệu quả kinh doanh, lợi thế cạnh tranh, tiềm năng hấp dẫn, v.v… rồi. Nhờ câu chuyện Nhà nước thoái vốn làm chất xúc tác để dòng tiền thị trường giải ngân quyết liệt hơn. Cái cốt lõi vẫn là cần phân tích cơ bản doanh nghiệp để biết được cổ phiếu nào thực sự tiềm năng và hấp dẫn, chứ không nên áp dụng một cách máy móc cứ hễ DNNN là múc thì nếu chọn sai cổ phiếu sẽ tổn thất kha khá chi phí cơ hội.

Bài viết này mình public lúc cuối năm, trước khi vào pha tăng và chưa có lan truyền thông tin về 79, đơn giản là vùng giá lúc đó quá hời để mua một doanh nghiệp đầu ngành.

Đầu tư là cần phải nhìn vào những thứ cốt lõi, nhìn vào hiệu quả tài chính, lợi thế kinh doanh, và đặc biệt là định giá để giải ngân được cô phiếu khi giá vẫn còn đang ở vùng siêu rẻ.

TLP thị phần thứ 3 sau PLX, OIL . Hưởng lợi lớn từ việc tự quyết giá . doanh thu 20k tỷ / vốn 1500 tỷ . Tài chính lành mạnh , dòng tiền tốt . Thị giá 7 trong khi thoái vốn 2017 giá 14

Đối với cổ phiếu PLX, từ trên mức giá 45.000đ/cổ phiếu thì mình sẽ không khuyến nghị mua nữa (dù nhìn theo góc độ TA và dòng tiền thì xác suất cổ phiếu tiếp tục tăng vẫn khá cao) vì từ vùng giá >45.x của PLX không còn là vùng giá hời về mặt định giá doanh nghiệp nữa rồi.

Nhưng như vậy thì không có nghĩa là mình sẽ bán ở đây, vì cổ phiếu đang có kỳ vọng lớn từ câu chuyện Nghị quyết 79, Nhà nước thoái vốn, cũng như là thị trường chính thức được nâng hạng → Điều đó tạo ra mức thu hút dòng tiền cực kỳ mạnh trong ngắn hạn.

Nên từ giờ mình sẽ dùng góc nhìn Phân tích kỹ thuật (TA) để tìm điểm chốt lời, chứ không dùng định giá nữa. Việc định giá giúp mình giải ngân cổ phiếu khi nó đang ở vùng giá siêu rẻ, còn khi cổ phiếu có dòng tiền mua vào mạnh mẽ như hiện tại thì dùng TA để xác định điểm chốt lời sẽ tối ưu hơn so với định giá → Linh hoạt trong việc đầu tư để tối ưu cho tài khoản nhất.

Cập nhật phân tích kỹ thuật: PLX đang bắt đầu cho tín hiệu đảo chiều xu hướng giảm form 2 đỉnh (chưa xác nhận), trong ngắn hạn có xác suất cao PLX giá sẽ quét thanh thanh khoản dưới giá 53

Petrolimex thay đổi bộ nhận dạng thương hiệu mới, nhìn khá đẹp mắt và hợp với xu thế hiện đại.

“Logo Petrolimex lấy cảm hứng từ hình tượng con người đang tiến bước – trọng tâm của mọi sự phát triển; với chữ “P” biểu tượng tiếp tục được gìn giữ, kế thừa từ di sản cốt lõi nhưng được tái cấu trúc bằng ngôn ngữ hình học hiện đại, tạo hình từ đường nét mạnh mẽ, vững chãi, linh hoạt. Số “1” âm bản ở trung tâm biểu đạt tinh thần Hợp lực, kết hợp cùng hình ảnh cách điệu mũi tên đi lên, qua đó khắc họa tinh thần, khát vọng vươn lên mãnh liệt và định hướng tầm nhìn, sứ mệnh của Petrolimex trong giai đoạn mới.”