1. KQKD Q3 và 9T đầu năm ấn tượng:

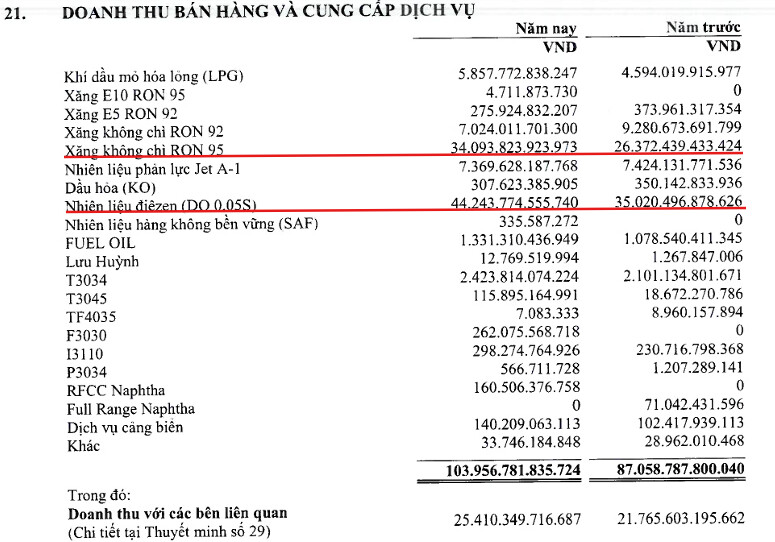

Doanh thu thuần đạt 104 nghìn tỷ, tăng 19,4% svck. Đóng góp chính vào đà tăng trưởng của doanh thu đến từ các sản phẩm:

- Dầu diesel DO 0,05S: 44,2 nghìn tỷ đồng, tăng 26% svck

- Xăng không chì RON 95: 34,1 nghìn tỷ đồng, tăng 29%

- Các sản phẩm khác cũng đóng góp tốt vào đà tăng của doanh thu như: Xăng không chì RON 92, Nhiên liệu phản lực Jet A-1, …

Giá vốn hàng bán cũng tăng 17% svck, đạt 101,5 nghìn tỷ đồng

Lợi nhuận sau thuế 9T25 2.154,7 tỷ, +220%. Tính riêng Q3/2025, LNST đạt 908,6 tỷ đồng so với mức âm 1.209,5 tỷ trong Q3/2024.

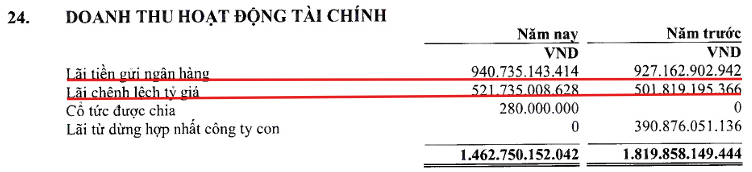

Doanh thu tài chính dù giảm nhẹ nhưng đã vẫn đóng góp lớn vào lợi nhuận và là nguồn để cover lại chi phí tài chính, chi phí bán hàng và cả chi phí quản lý doanh nghiệp.

- Trong đó, lãi tiền gửi ngân hàng trong kỳ là 941 tỷ

- Lãi chênh lệch tỷ giá là 522 tỷ, trong khi lỗ do chênh lệch tỷ giá chỉ khoảng 187 tỷ. Cho thấy BSR được hưởng lợi khá nhiều từ ảnh hưởng của tỷ giá đô đồng.

2. Bảng cân đối kế toán

Bảng cân đối kế toán của BSR sẽ cho ta chi tiết hơn xem nguồn vốn và công nợ của công ty đang thể hiện dạng tài sản như thế nào

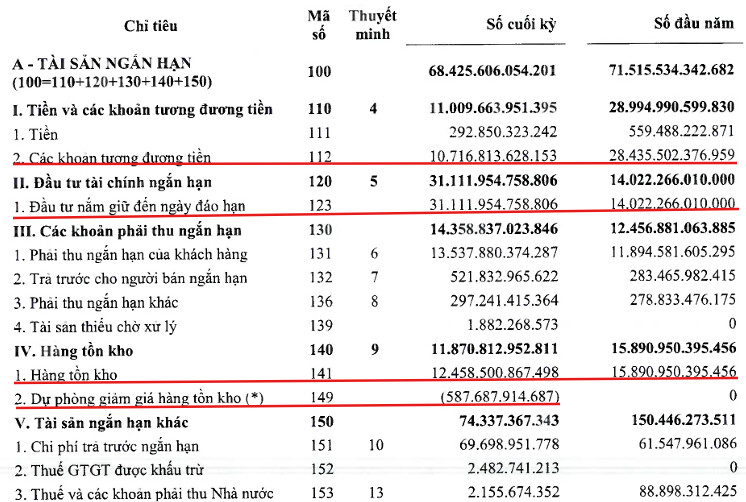

Dữ liệu tại ngày 30/9 cho thấy Tổng tài sản của BSR đã ghi nhận giảm 4.543 tỷ đồng, chủ yếu đến từ việc DN tăng cường trả nợ và thanh toán tiền cho người bán.

Tài sản ngắn hạn ghi nhận giảm 3.090 tỷ đồng. DN ghi nhận giảm khoản mục tiền và tương đương tiền, trong khi lại tăng khoản đầu tư tài chính ngắn hạn. Khoản mục các khoản tương đương tiền thường dùng cho tiền gửi có kỳ hạn dưới 3 tháng, cho thấy trong ngắn hạn, BSR sẽ ước lượng sẽ sử dụng khoản tiền hơn 10 nghìn tỷ cho kế hoạch sắp tới. Các các khoản đầu tư tài chính ngắn hạn với kỳ hạn trên 3 tháng sẽ được DN sử dụng cho các dự án khác trong thời gian tới.

Giá trị Hàng tồn kho giảm hơn 3.400 tỷ đồng cho thấy DN vẫn đang bán hàng và quản trị HTK tốt. Với Vòng quay HTK từ 3-4 vòng/năm, khá tốt với các doanh nghiệp sản xuất xăng dầu. Bên cạnh đó, DN cũng ghi nhận khoản dự phòng giảm giá HTK gần 600 tỷ. Nếu giá xăng dầu tại thời điểm cuối năm tăng thêm, BSR hoàn toàn có thể hoàn lập khoản trích lập gần 600 tỷ này.

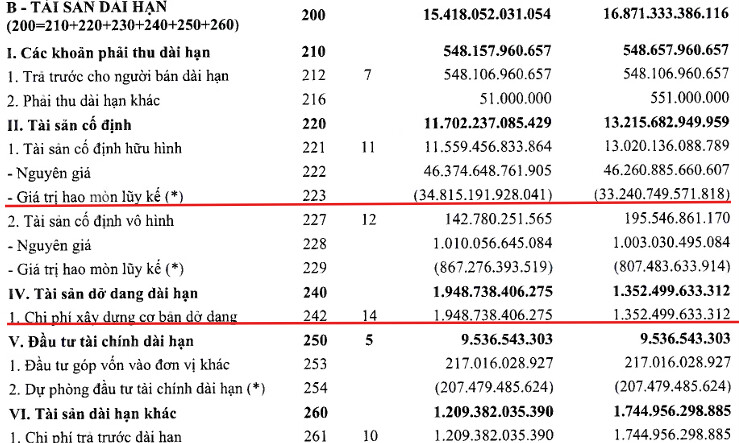

Tài sản dài hạn giảm 1.453 tỷ, chủ yếu đến từ hao mòn lũy kế TSCĐ hiện hữu. Trái lại, XDCB dở dang tăng gần 600 tỷ với kế hoạch Dự án Nâng cấp mở rộng nhà máy lọc dầu Dung Quất dự kiến sẽ bắt đầu từ năm sau 2026.

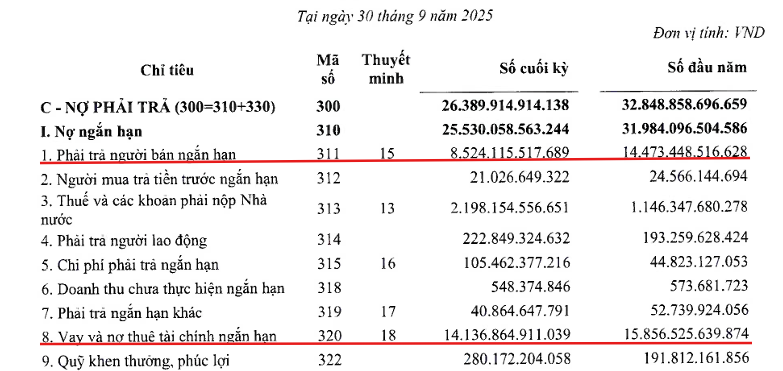

Nợ phải trả giảm là nguyên nhân chính khiến cho Tổng tài sản giảm. Phải trả người bán giảm gần 6.000 tỷ đồng và Vay nợ ngắn hạn giảm tới 1.700 tỷ đồng. Trong đó, phần lớn vốn là được trả và luân chuyển sang các DN có vốn nhà nước khác. Việc tăng cường trả nợ cho thấy tình hình tài chính lành mạnh, rõ ràng của BSR.

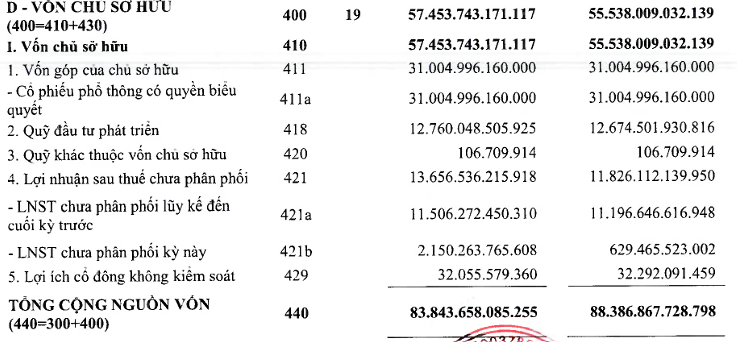

Vốn chủ sở hữu, BCTC Q3 cho thấy lượng LNSTCPP của BSR rơi vào hơn 13.000 tỷ. Đây cũng là nguồn chính để BSR trả cổ tức bằng cổ phiếu bên cạnh việc phát hành thêm để chính thức nâng vốn điều lên lên hơn 5.000 tỷ đồng.