Chuyên viên tư vấn đầu tư cao cấp : Dương Quảng Phương - CTCK DSC

Phân tích định giá so với ngành

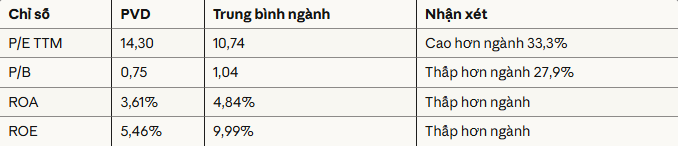

Chỉ số P/B thấp hơn ngành cho thấy cổ phiếu đang được định giá hấp dẫn so với giá trị sổ sách, trong khi P/E cao hơn phản ánh kỳ vọng tăng trưởng tích cực của thị trường đối với PVD.

Điểm nhấn đầu tư chi tiết

1. Kết quả kinh doanh Q3/2025 vượt trội

Hiệu suất tài chính ấn tượng

Quý 3/2025 đánh dấu một mốc quan trọng trong hành trình phục hồi và phát triển của PVD:

Chỉ tiêu doanh thu:

- Doanh thu thuần Q3/2025: 2.570 tỷ đồng, tăng 5,4% so với cùng kỳ năm trước

- Tốc độ tăng trưởng ổn định cho thấy nhu cầu dịch vụ khoan duy trì tốt

- Cơ cấu doanh thu đa dạng từ cả dịch vụ giàn khoan và dịch vụ kỹ thuật

Chỉ tiêu lợi nhuận:

- Lợi nhuận sau thuế: 277 tỷ đồng, tăng 53% so với cùng kỳ

- Mức tăng trưởng hai con số thể hiện hiệu quả hoạt động được cải thiện đáng kể

- Biên lợi nhuận gộp đạt 23,7%, tăng mạnh từ mức 18,4% cùng kỳ năm trước (+5,3 điểm %)

Phân tích chi tiết động lực tăng trưởng

Mảng dịch vụ kỹ thuật giếng khoan:

- Lợi nhuận gộp tăng 92% so với cùng kỳ năm trước

- Sự bùng nổ này xuất phát từ hoạt động thăm dò và khai thác (E&P) sôi động

- Lợi nhuận từ các công ty liên kết tăng 22% YoY, phản ánh sức khỏe của toàn chuỗi giá trị

Mảng giàn khoan tự nâng:

- Biên lợi nhuận gộp cải thiện lên 24%, tăng 5,1 điểm % so với cùng kỳ

- Hiệu suất khai thác đạt mức tối đa 100%, thể hiện quản lý vận hành xuất sắc

- Giá thuê ngày tăng nhẹ 1% YoY, cho thấy sức mạnh định giá

- Mặc dù chi phí quản lý tăng 17% YoY, nhưng vẫn được bù đắp hoàn toàn bởi hiệu suất và giá tốt hơn

Kết quả lũy kế 9 tháng 2025

Tổng quan:

- Doanh thu 9 tháng: 6.551 tỷ đồng (+1% YoY)

- Hoàn thành 91% kế hoạch doanh thu cả năm

- Lợi nhuận sau thuế: 673 tỷ đồng (+46% YoY)

- Vượt 27% kế hoạch lợi nhuận cả năm

Kết quả này cho thấy PVD đang trên đà hoàn thành vượt mức kế hoạch kinh doanh năm 2025, đặc biệt ở mảng lợi nhuận với mức tăng trưởng 46% so với cùng kỳ.

2. Triển vọng thị trường nội địa vô cùng tích cực

Phân tích nhu cầu khoan dầu khí Việt Nam

Thị trường khoan dầu khí trong nước đang bước vào giai đoạn phát triển mạnh mẽ với những con số ấn tượng:

Dự báo nhu cầu giai đoạn 2026-2030:

- Nhu cầu khoan ước tính: 63 giếng/năm

- Số giàn khoan tự nâng cần thiết: khoảng 12 giàn

- Năng lực hiện tại của PVD: 6 giàn khoan tự nâng

Phân tích gap cung - cầu: Khoảng cách giữa nhu cầu (12 giàn) và công suất hiện tại của PVD (6 giàn) cho thấy thị trường đang thiếu hụt nghiêm trọng về năng lực khoan. Điều này tạo ra:

- Môi trường cạnh tranh thuận lợi cho các nhà cung cấp hiện hữu

- Khả năng duy trì giá thuê ở mức cao

- Backlog hợp đồng dài hạn và ổn định

- Cơ hội mở rộng đội tàu giàn khoan

Lợi thế cạnh tranh của PVD:

- Là đơn vị khoan hàng đầu của PVN với uy tín đã được khẳng định

- Kinh nghiệm sâu rộng về địa chất và điều kiện biển Việt Nam

- Quan hệ đối tác chiến lược với các công ty dầu khí lớn

- Năng lực kỹ thuật và đội ngũ được đào tạo bài bản

Các dự án trọng điểm sắp tới

Chương trình khoan Nam Du – U Minh:

- Là một trong những dự án thăm dò quan trọng nhất của PVN

- Tiềm năng trữ lượng lớn, có thể thay đổi bản đồ dầu khí Việt Nam

- PVD đang tích cực chuẩn bị về mặt kỹ thuật và nhân lực để tham gia

- Dự án có quy mô lớn, kéo dài nhiều năm, đảm bảo doanh thu ổn định

Dự án Sư Tử Trắng giai đoạn 2B:

- Tiếp nối thành công của giai đoạn 1

- Mở rộng phạm vi khai thác và gia tăng sản lượng

- Cơ hội cho PVD triển khai cả dịch vụ giàn khoan lẫn dịch vụ kỹ thuật

3. Chiến lược mở rộng công suất - Nền tảng cho tăng trưởng dài hạn

Tái khởi động giàn PVD IX

Thông tin dự án:

- Trạng thái: Đang trong quá trình tái khởi động và nâng cấp

- Thời gian dự kiến hoạt động: Quý 1/2026

- Tổng vốn đầu tư lũy kế: 1.721 tỷ đồng (tính đến 30/9/2025)

- Loại giàn: Giàn khoan tự nâng

Ý nghĩa chiến lược: Việc tái khởi động PVD IX không chỉ đơn thuần là tăng công suất mà còn thể hiện chiến lược dài hạn của PVD:

- Tăng 17% năng lực khoan (từ 6 lên 7 giàn)

- Đáp ứng nhu cầu thị trường trong nước đang tăng cao

- Tối ưu hóa lợi nhuận khi thị trường đang trong chu kỳ thuận lợi

- Giảm thiểu rủi ro phụ thuộc vào số lượng giàn khoan hạn chế

Chi phí và hiệu quả: PVD đã chi 1.721 tỷ đồng cho việc tái khởi động và nâng cấp giàn này. Với giá thuê trung bình khoảng 90.000 USD/ngày, giàn khoan có thể thu hồi vốn đầu tư trong khoảng 6-7 năm, trong khi tuổi thọ khai thác còn lại có thể lên đến 15-20 năm.

Kế hoạch triển khai giàn PVD VIII tại thị trường nước ngoài

Lộ trình hoạt động:

- Hiện tại: Đang thực hiện hợp đồng với Vietsopetro tại mỏ Kình Ngư Trắng

- Q3/2026: Bắt đầu hợp đồng mới tại Malaysia

- Thời hạn hợp đồng Malaysia: Khoảng 1 năm

- Giá thuê dự kiến: Cao hơn 4% so với mức hiện tại

Ý nghĩa chiến lược của việc ra nước ngoài:

Đa dạng hóa thị trường:

- Giảm phụ thuộc vào thị trường nội địa

- Tiếp cận khách hàng quốc tế, mở rộng mạng lưới kinh doanh

- Học hỏi kinh nghiệm và nâng cao năng lực cạnh tranh

Tối ưu hóa doanh thu:

- Thị trường Malaysia thường có mức giá thuê cao hơn Việt Nam

- Tận dụng thời điểm giá thuê giàn khoan khu vực đang ở mức tốt

- Duy trì công suất hoạt động cao cho giàn khoan

Xây dựng uy tín quốc tế:

- Khẳng định năng lực cạnh tranh trên thị trường khu vực

- Tạo tiền đề cho các hợp đồng quốc tế trong tương lai

- Nâng cao thương hiệu PVD trên trường quốc tế

Chính sách khấu hao ưu đãi

Quyết định quan trọng: Ban lãnh đạo PVD đã quyết định áp dụng thời gian khấu hao 15 năm cho hai giàn khoan mới đầu tư (PVD VIII và PVD IX).

Lợi ích tài chính:

- Chi phí khấu hao hàng năm giảm đáng kể so với kế hoạch ban đầu

- Cải thiện lợi nhuận kế toán trong giai đoạn đầu hoạt động

- Tạo dòng tiền tự do (free cash flow) lớn hơn

- Tăng khả năng tái đầu tư hoặc chi trả cổ tức

Tác động đến định giá: Việc giảm chi phí khấu hao hàng năm sẽ làm tăng EPS (thu nhập trên mỗi cổ phiếu), từ đó cải thiện định giá P/E và tạo áp lực tăng giá cổ phiếu trong trung hạn.

4. Phân tích giá thuê ngày và triển vọng

Diễn biến giá thuê Q3/2025

Số liệu thực tế:

- Giá thuê bình quân Q3/2025: 90.000 USD/ngày

- Biến động: Giảm 2% so với Q2/2025

- Nguyên nhân giảm: PVD VIII thực hiện chiến dịch khoan trong nước với mức giá thấp hơn

- Các giàn khác: Vẫn duy trì mức giá trên 100.000 USD/ngày

Phân tích sâu: Mức giảm nhẹ 2% không phản ánh xu hướng suy yếu của thị trường mà là kết quả của việc mix sản phẩm thay đổi. Khi PVD VIII chuyển sang khoan trong nước (thường có giá thấp hơn thị trường quốc tế 10-15%), giá bình quân chung bị kéo xuống. Tuy nhiên, việc các giàn khác vẫn duy trì trên 100.000 USD/ngày chứng tỏ sức cầu thị trường vẫn rất mạnh.

Dự báo giá thuê ngắn hạn và trung hạn

Q4/2025:

- Dự báo: Duy trì quanh mức 90.000 USD/ngày

- Cơ sở: PVD VIII tiếp tục thực hiện hợp đồng trong nước

- Các giàn khác: Giữ ổn định hoặc tăng nhẹ

Cả năm 2025:

- Giá thuê bình quân: 91.000 USD/ngày

- Tăng so với năm 2024 nhờ hiệu suất hoạt động cao và cơ cấu hợp đồng tốt

Năm 2026:

- Dự kiến tăng 4% YoY

- Động lực: PVD VIII bắt đầu hợp đồng tại Malaysia với giá cao hơn

- PVD IX đi vào hoạt động với giá thuê dự kiến tốt

- Nghị quyết 66.6 thúc đẩy hoạt động khoan trong nước

So sánh với thị trường khu vực: Trong khi thị trường giàn khoan Đông Nam Á có dấu hiệu suy yếu do nguồn cung tăng, PVD vẫn duy trì được mức giá tốt nhờ:

- Vị thế độc quyền tự nhiên ở thị trường Việt Nam

- Quan hệ chiến lược với PVN và các đối tác lớn

- Chất lượng dịch vụ và uy tín đã được chứng minh

- Backlog hợp đồng dài hạn ổn định

5. Nghị quyết 66.6 - Chất xúc tác mạnh mẽ cho toàn ngành

Nội dung và ý nghĩa của Nghị quyết

Nghị quyết 66.6 của Chính phủ về “Một số cơ chế, chính sách đặc thù phát triển ngành dầu khí” là bước ngoặt quan trọng, giải quyết nhiều vướng mắc kéo dài nhiều năm trong ngành dầu khí Việt Nam.

Những điểm đột phá:

- Trao quyền tự chủ cao hơn cho PVN trong quyết định đầu tư

- Đơn giản hóa thủ tục hành chính, rút ngắn thời gian phê duyệt dự án

- Tăng cường cơ chế đặc thù về tài chính và thuế

- Tạo hành lang pháp lý rõ ràng hơn cho các dự án thăm dò - khai thác

Tác động đến chu kỳ đầu tư ngành dầu khí

Giai đoạn trước Nghị quyết 66.6:

- Nhiều dự án bị trì hoãn do thủ tục phức tạp

- Tiến độ đầu tư chậm, ảnh hưởng đến sản lượng dầu khí

- Các doanh nghiệp dịch vụ như PVD chịu tác động tiêu cực

Giai đoạn sau Nghị quyết 66.6:

- Khởi động lại chu kỳ đầu tư mạnh mẽ

- Các dự án được đẩy nhanh tiến độ

- Nhu cầu dịch vụ khoan, dịch vụ kỹ thuật tăng cao

- Toàn bộ chuỗi giá trị ngành dầu khí được kích hoạt

Hiệu ứng lan tỏa đến PVD

Tác động trực tiếp:

- Nhu cầu thuê giàn khoan tăng mạnh do các dự án thăm dò, khai thác được đẩy nhanh

- Backlog hợp đồng được mở rộng, đảm bảo doanh thu dài hạn

- Giá thuê ngày duy trì ở mức cao do cung khan hiếm

- Công suất hoạt động tăng lên gần mức tối đa

Tác động gián tiếp:

- Các công ty liên kết của PVD trong lĩnh vực E&P hưởng lợi

- Lợi nhuận từ công ty liên kết đóng góp nhiều hơn vào kết quả kinh doanh

- Dịch vụ kỹ thuật giếng khoan có thêm nhiều cơ hội

- Vị thế cạnh tranh của PVD được củng cố

Triển vọng giai đoạn 2026-2030: Với Nghị quyết 66.6, PVD được dự báo sẽ bước vào giai đoạn tăng trưởng vàng:

- Doanh thu CAGR dự kiến 12-15%/năm

- Lợi nhuận CAGR dự kiến 18-22%/năm nhờ đòn bẩy hoạt động

- ROE cải thiện lên mức 10-12%

- Khả năng chi trả cổ tức tăng lên

Khuyến nghị đầu tư chi tiết

Hành động: MUA VÀ NẮM GIỮ

Điểm vào:

- Mua dần ở vùng 23.000-25.000 VNĐ

- Tăng tỷ trọng nếu điều chỉnh về 21.000-22.000 VNĐ

- Cắt lỗ nếu phá vỡ 19.500 VNĐ

Điểm thoát:

- Chốt lời một phần ở 28.000-29.000 VNĐ

- Nắm giữ 50% vị thế để hưởng lợi dài hạn

- Cân nhắc bán nếu vượt 32.000 VNĐ và định giá quá cao