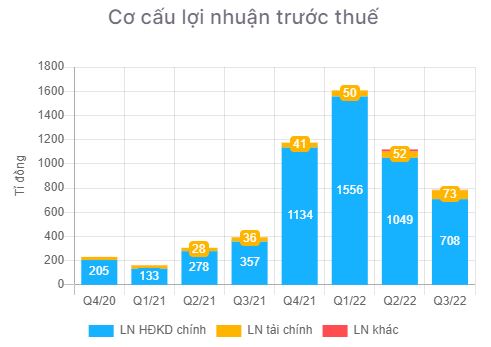

Doanh nghiệp xấp xỉ 10.000 tỷ tiền gửi. LN tài chính từ 600-800 tỷ/2000 tỷ mà chiếm tỷ trọng nhỏ. Thật là hài hước.

Nói chuyện có số liệu bạn ơi. Cơ cấu lợi nhuận thì lợi nhuận tài chính chỉ chiếm 1 phần nhỏ so với lợi nhuận từ hoạt động kinh doanh chính thôi!

DCM giá nào vào được hả bạn

Cái đấy là quá khứ rồi bro. Mình phải nhìn vào tương lai chứ. Tiền gửi khoảng 10.000 tỷ cả năm tới chẳng nhẽ ko được 6% là 600 tỷ. Chưa kể hết khấu hao năm 2023 có 1000 tỷ lợi nhuận nữa. Đầu tư vào kỳ vọng tương lai chứ ko phải đi nhìn cái quá khứ. Nếu nhìn quá khứ tính toán thì giảng viên giàu hết cả rồi.

1 Likes

Tiền mặt quý 3 là 7000 tỷ, trong khi các quý trước đã hơn 5000 tỷ rồi, mà lợi nhuận tài chính rất nhỏ so với lợi nhuận chính bác nhé. Lợi nhuận chính giảm hơn 700 tỷ, trong khi lợi nhuận tài chính chỉ 100-200 tỷ thì kết quả kinh doanh vẫn sụt giảm. Mình đầu tư theo đà tăng trưởng nên khi nào kết quả kinh doanh có xu hướng bật tăng trở lại thì mới đầu tư bác ạ. Còn bác thấy hấp dẫn bác cứ đầu tư tùy bác nhé, mỗi người một phương pháp

Chưa kể khấu hao DCM mỗi quý 300 tỷ, thì phải gần 2 năm nữa mới khấu hao hết. Khi nào khấu hao hết thì mới dôi tiền ra được!

Mình đầu tư theo phương pháp đầu tư theo đà tăng trưởng và đã phân tích ở trên bài đánh giá DCM không hấp dẫn để đầu tư ở thời điểm hiện tại nhé bạn

Bạn nhầm rồi nhé, khấu hao là chi phí phi tiền tệ, có ý nghĩa trên báo cáo thôi, DCM đã trả nợ xong rồi, sau lợi nhuận nó ko hiện lên to trong CP SXKD, nó sẽ hiện lên ở Doanh thu tài chính đó

Hết khấu hao chỉ là chuyện sổ sách, hết nợ vay mới là thiên đường

Em vẫn thấy DCM ổn thôi. Cứ cho TQ mở cửa, phân bón cạnh tranh thì trong mấy DN phân bón, DCM nhờ hết khấu hao và nợ vay lại ổn nhất. Còn so với ngành khác thì khó mà bàn lắm.

Bạn cứ mua đi rồi sẽ biết =))

Đồng ý là DN ko có nợ vay là thiên đường so với bác. Nhưng theo phương pháp đầu tư của mình. Mình quan tâm đến kết quả kinh doanh có tăng trưởng được hay không. Kqkd không tăng trưởng được thì giá cổ phiếu khó mà tăng trưởng

Ít hôm TQ mở cửa giá phân bón lại giảm mạnh, nhóm phân bón lại càng khó khăn. Không có triển vọng để tăng giá cổ phiếu thì đi tìm cổ khác đầu tư. Khi nào phân bón tốt trở lại thì quay lại

Động lực tăng giá của CP là lợi nhuận, là lợi nhuận đột biến thì sẽ có lực tăng mạnh. Hiện tại DCM có thể có lợi nhuận và EPS cao nhưng ko có đột biến bùng nố thì giá này đương nhiên ko đầu tư được. Tuy nhiên nếu tt quá xấu đẩy giá CP này xuống 20, thấp hơn quá nhiều so với giá trị thực của nó thì bắt là chắc thắng

Đồng ý. Nếu giảm mạnh hơn thì đầu tư. Còn giá này thì tạm thời chưa

DCM có một điểm nữa ko đẹp lắm đó là tỷ lệ trích khấu hao quá cao, DPM trích vừa vừa thì số lợi nhuận còn to, DCM trích to nên ln khá hèo. Anyway thì trích nhanh sau LN cứ thế mà to thôi =))

Em cũng đọc được tin TQ mở cửa rồi, nhưng TQ cũng còn khó khăn lắm, em ko cho là TQ có thể trở lại dễ dàng ngay được. Tuy nhiên, với việc TQ mở cửa thì năm sau nhiều ngành nghề chứ ko riêng phân bón bị cạnh tranh nên DN nào hết khấu hao và ít nợ vay sẽ là điểm nhấn. Giá khí năm sau chăc cũng sẽ ổn định, thuế XK nếu giảm được nữa thì càng hay, nói chung là cũng có thứ để mong chờ.

Có nhiều ngành nghề hưởng lợi khi TQ mở cửa đó bạn, ngành nghề nào xấu thì tạm thời để qua 1 bên. Ví dụ Thủy sản như ANV lại hấp dẫn nếu TQ mở cửa, hay là hàng không,… Ý là sẽ có nhiều ý tưởng đầu tư ở năm sau

HVN em cũng vừa lướt xong 1 vòng, nhưng thủy sản thì thôi.

1 Likes

DC.M ngon choét. Cho vay margin DC.M 50%, ls 11.5%, room 100 tỷ +, ae thiện chiến inbox.

Bài viết mình phân tích DCM chưa đủ hấp dẫn để đầu tư ở thời điểm hiện tại. Một là giá giảm sâu hơn hoặc hai là có tăng trưởng về kết quả kinh doanh trở lại thì mới đầu tư. Mọi người nên cân nhắc kỹ trước khi đưa ra quyết định!

1 Likes