1. TỔNG QUAN DOANH NGHIỆP

-

CTCP Phân bón Dầu khí Cà Mau được thành lập năm 2011, trực thuộc Tập Đoàn Dầu khí Việt Nam (PVN). Hoạt động kinh doanh chính của DCM là:

-

Sản xuất phân bón, hóa chất cơ bản và các hợp chât Ni – tơ

-

Kinh doanh thương mại các loại phân bón và hóa chất sử dụng trong ngành dầu khí, công – nông nghiệp

-

Các sản phẩm chính của DCM là phân Urê hạt đục, phân NPK.

- Về cơ cấu cổ đông, Tập đoàn dầu khí Việt Nam là cổ đông lớn nhất và có quyền chi phối hoạt động của DCM với tỷ lệ nắm giữ là 75.56% cổ phần.

2. TÌNH HÌNH KINH DOANH

-

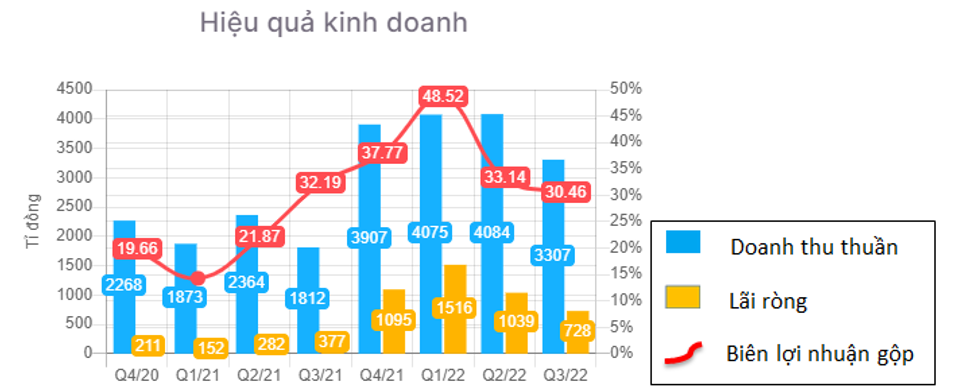

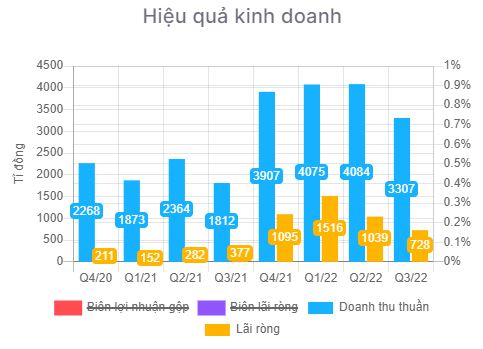

DCM vừa công bố kết quả kinh doanh rất tích cực và tăng trưởng tốt so với cùng kỳ, nhưng lại có sự sụt giảm đáng kể so với 2 quý đầu năm.

-

Cụ thể, doanh thu quý 3 đạt 3,307 tỷ, tăng 1.82 lần so với cùng kỳ nhưng giảm 19% so với đầu năm, lãi ròng quý 3 đạt 728 tỷ, tăng 2.16 so với cùng kỳ nhưng giảm 52% so với đầu năm.

-

Nguyên nhân dẫn đến sự tăng trưởng là do sản lượng tiêu thụ các loại sản phẩm tăng 30% so với cùng kỳ và giá phân bón tiếp tục neo cao. Trong đó, giá phân Ure đạt 13,781 đồng/kg (tăng 32%) và giá NPK đạt 14,045 đồng/kg (tăng 20%) làm cho doanh thu bán hàng tăng tốt.

-

Cùng với đó là doanh thu hoạt động tài chính tăng mạnh nhờ khoản lãi chênh lệch tỷ giá. Mặc dù các yếu tố chi phí sản xuất, bán hàng, quản lý tăng cao nhưng nhờ sản lượng tiêu thụ và giá phân bón thuận lợi nên DCM vẫn có kết quả kinh doanh tốt.

*Kế hoạch kinh doanh:

- Lũy kế 9 tháng đầu năm, DCM đã vượt 27% kế hoạch doanh thu và 538% kế hoạch lợi nhuận đề ra.

3. GÓC NHÌN VỀ DOANH NGHIỆP

a. Chi phí đầu vào chiếm trọng số lớn nhưng không ảnh hưởng quá nhiều

-

Chi phí đầu vào khí thiên nhiêm chiếm khoảng 50% giá vốn sản xuất phân Urê và biến động theo giá dầu thế giới. Vì vậy, giá khí thiên nhiên thay đổi sẽ tác động trực tiếp đến biên lợi nhuận gộp của doanh nghiệp.

-

Tuy nhiên, DCM đã ký hợp đồng mua nguyên liệu khí với Tập đoàn dầu khí Việt Nam. Vì vậy, trong một khoảng thời gian nhất định, giá khí biến động sẽ không tác động lên doanh nghiệp.

b. Giá Urê đầu ra tác động đến doanh thu của doanh nghiệp

- Phân Urê hạt đục là sản phẩm kinh doanh chủ lực của DCM, chiếm 77- 78% tổng doanh thu và lợi nhuận gộp của 9 tháng đầu năm 2022. Thị trường tiêu thụ phân Ure của DCM chủ yếu là thị trường nội địa với 54% doanh thu và thị trường xuất khẩu chiếm 46% doanh thu. Vì vậy, giá Ure sẽ tác động trực tiếp đến doanh thu của doanh nghiệp.

-

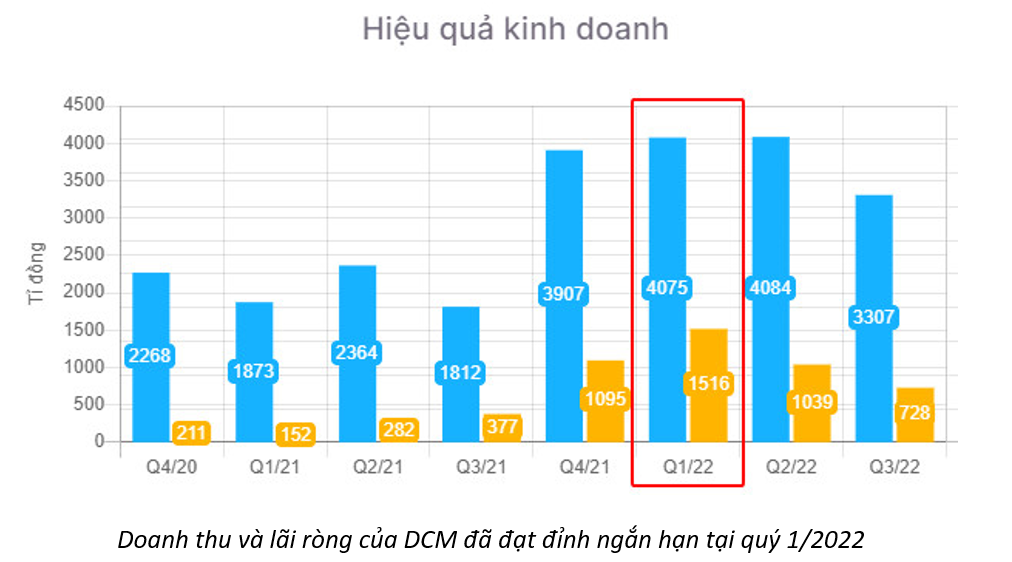

Từ cuối năm 2021 và đầu năm 2022, giá Ure tăng mạnh lên ngưỡng 1000 USD/T, nhờ vậy mà doanh thu của mảng Ure tăng trưởng đột biến và có khả năng đã đạt đỉnh vào quý 1/2022.

-

Hiện tại, giá Ure đã giảm về quanh 630 USD/T. Nếu giá Ure tăng trở lại thì mới kỳ vọng doanh thu của DCM tăng trưởng trở lại.

=> SimpleInvest nhận định giá Ure khó có thể tăng lại ngay và còn có thể giảm tiếp bởi:

-

Hiện tại các nước đang có các chính sách để kiềm chế lạm phát và các giải pháp giảm giá hàng hóa. Đồng thời, ở hiện tại, giá các hàng hóa đều đang giảm mạnh, việc giá URE giảm cũng là điều dễ hiểu

-

Giá Ure có khả năng tiếp tục giảm nếu Trung Quốc mở cửa trở lại bởi Trung Quốc là quốc gia xuất khẩu phân bón rất lớn.

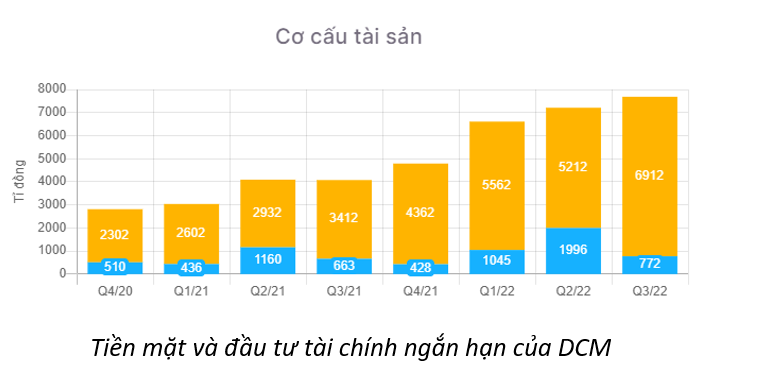

c. Cơ cấu tài chính tốt

-

DCM là doanh nghiệp có cơ cấu tài chính với tổng tiền mặt và tiền gửi lên tới 7,684 tỷ đồng (chiếm 60% cơ cấu tài sản) và đặc biệt là doanh nghiệp gần như không có nợ vay. Điều này chứng tỏ sức khỏe tài chính của doanh nghiệp rất tốt, doang nghiệp sẽ có thêm dòng tiền từ doanh thu tài chính trong bối cảnh lãi suất ngân hàng tăng cao.

-

Tuy nhiên, doanh thu và lợi nhuận đến từ tiền gửi cũng đóng góp không quá lớn so với tổng doanh thu của doanh nghiệp (Khoản tiền màu xanh trên biểu đồ)

4. ĐÁNH GIÁ CỦA SimpleInvest

- Cổ phiếu DCM phụ thuộc nhiều vào giá bán Ure đầu ra, đặc biệt là DCM hiện đang có doanh thu và lợi nhuận đã đạt đỉnh ngắn hạn tại quý 1.2022. Thời gian qua, giá Ure giảm mạnh gây ảnh hưởng đến kết quả kinh doanh và giá cổ phiếu, điều này chứng tỏ được rằng giá cổ phiếu đã đạt đỉnh và đang bước vào giai đoạn điều chỉnh.

=> SimpleInvest nhận định giá Ure sẽ khó tăng trở lại ngay và có xu hướng giảm tiếp nếu Trung Quốc mở cửa trở lại. Vì vậy, giai đoạn này chưa thích hợp để đầu tư vào nhóm cổ phiếu này, chờ khi giá Ure tăng trở lại mới nên chú ý để đầu tư.

Bài viết ngắn chia sẻ góc nhìn của SimpleInvest về cổ phiếu DCM, nhà đầu tư có thêm thông tin thì cmt đánh giá và trao đổi.

=> Chi tiết bài phân tích về các cổ phiếu cũng như điểm mua bán từng cổ phiếu quý nhà đầu tư liên hệ SimpleInvest để được hỗ trợ chu đáo nhất.

CHÚC NHÀ ĐẦU TƯ CHIẾN THẮNG MỌI THỊ TRƯỜNG!

3 Likes

Tq mở cửa thì liên quan gì giá urea?

1 Likes

Trên bài có nói đó bạn, TQ là quốc gia xuất khẩu phân bón rất lớn, nên TQ mở cửa thì tính cạnh tranh cao

1 Likes

Bọn phân bón hoá chất chart downtrend rồi. Đỉnh sau thấp hơn đỉnh trước rõ ràng. Về FA thì chủ Pic nói chuẩn rồi

4 Likes

Tôi đóng góp một số ý kiến vào bài phân tích của tác giả như sau:

- Thứ nhất, về rủi ro thuế suất VAT 5% theo dự thảo mới đối với ngành phân bón:

- Như bài phân tích của tác giả thì chi phí tài nguyên và năng lượng chiếm > 51% giá thành sản phẩm. Như vậy chiếu theo quy định hiện hành, các mặt hàng xuất khẩu của DCM đều đang chịu thuế VAT 5% từ trước tới nay. Do đó, việc đề nghị sửa đổi áp dụng thuế suất xuất khẩu phân bón 5% thì DCM càng hưởng lợi, loại trừ rủi ro về thuế đối với DCM.

- Thứ hai, đánh giá mức độ tận dụng cơ hội kinh doanh của DCM với các ngành khác:

- Phải nói khách quan là trong các nhóm ngành hưởng lợi thiên thời khan hiếm nguồn cung đẩy giá tăng sốc trong 2 năm vừa qua (năm 2021, 2022) như BĐS (giá bđs tăng), dầu khí (giá dầu lên tới 123 usd/ thùng), giá lương thực, giá thịt lợn (phi từ 55 lên 75k/kg)… thì mỗi doanh nghiệp phân bón hoặc 1-2 doanh nghiệp lọc dầu, khí chớp được thời cơ, hoạt động kinh doanh có lãi đột biến, ghi nhận kết quả vào báo cáo tài chính từ đấy cuối năm sẽ chia cổ tức cho cổ đông. Các doanh nghiệp còn lại đa phần không làm tận dụng được cơ hội, hoạt động kinh doanh kém hiệu quả trong khi các chủ doanh nghiệp, công ty chứng khoán, broker chủ yếu PR, marketing đẩy giá cổ phiếu không tập trung vào kinh doanh tạo ra lợi nhuận và kết cục các nhà đầu tư kỳ vọng ảo, đu đỉnh, thua lỗ rồi tiếp tục hô hào nhà đầu tư mới vào đỡ giá chứ biết rằng KQKD Q4 và 2023 sẽ xấu hơn (môi trường lãi suất cao).

- Thứ ba, về kết quả kinh doanh, hạch toán báo cáo tài chính quý 3 năm 2022:

- Kết quả kinh doanh đột biến so với cùng kỳ năm trước, sau 9 tháng năm 2022 Doanh nghiệp đã trả hết nợ vay, tích lũy gần 8.000 tỷ gửi tiết kiệm khi lãi suất ngày càng tăng góp thêm khoản lãi tiền gửi tới 220 tỷ. Như vậy vốn hóa công ty 16.000 tỷ thì tiền gửi đã chiếm 1/2.

Tuy nhiên soi kỹ BCTC mới thấy rõ doanh nghiệp này quá quá lãi, và việc lãi quá đâu đó được xử lý lộ khi treo chi phí tới gần 550-600 tỷ để đang hãm lợi (ở cả DCM, DPM), nếu phản ánh vào thì lợi nhuận quý 3 vừa rồi lên tới 1.300 tỷ. Ngoài ra khoản người mua trả tiền trước là khoản doanh thu chưa ghi nhận tại 30/9/2022.

Lợi nhuận này rõ ràng sẽ được book vào quý 4 năm 2022, cộng gộp với lợi nhuận quý 4 hằng năm rất cao bởi chính vụ lúa Đông Xuân cả thị trường Việt Nam, Campuchia… Như vậy sẽ đẩy lợi nhuận cả năm 2022 lên đột biến hơn nữa, không chừng đang set game cổ tức từ khoản lãi này.

- Thứ tư, đánh giá về luận điểm ý kiến cổ phiếu chu kỳ:

- Với doanh nghiệp sản xuất thì cần quan tâm tới sản phẩm, sản lượng tiêu thụ, giá bán, chi phí hoạt động.

- Về sản phẩm, sản lượng tiêu thụ: nông nghiệp thì không thể thiếu phân bón cho nên luôn có cầu tiêu thụ. Với thị phần tại đồng bằng sông CL tới 65-70%, thị phần tại Campuchia trên 50% và khai thác ra các vùng trong nước quốc tế thì sản lượng sản xuất liên tục đều vượt công suất thiết kế.

Yếu tố khoảng cách địa lý đóng vai trò quan trọng trong việc giữ thị phần, giá bán tại vùng ĐBSCL cũng như Campuchia bởi giá xăng cao thì chi phí vận chuyển không hề nhỏ, cho nên hàng hóa từ Trung Quốc hoặc các DN phía Bắc vận chuyển về vùng ĐBSCL, Campuchia chắc gì đã có giá bán thấp hơn giá bán DCM.

- Về giá bán: với giá khí neo cao các Doanh nghiệp phân bón tại châu Âu đều đóng cửa, dừng hoạt đông hoặc hoạt động cầm chừng với công suất 20-25%, như vậy mối tháng thiếu hụt 500.000 tấn phân bón, với tình hình này thì giá Ure cuối năm và đầu năm sau còn tăng do khan hiếm. Tuy nhiên giá bán bình quân chỉ cần từ 550-600 usd/ tấn thì DCM lãi 4.000 tỷ/ năm.

- Về chi phí hoạt động: từ năm 2024 trở đi mỗi năm DCM tiết giảm 1.350 tỷ chi phí khấu hao chuyển, khoản lợi thế này sẽ ghi nhận lợi nhuận cho Doanh nghiệp.

Như vậy các nhà đầu tư so sánh dòng phân bón với ngành thép hoặc các ngành đã phản ánh giá đi quá kỳ vọng trên thị trường thì nên bỏ, đánh giá doanh nghiệp phải xem nhu cầu tiêu thụ sản phẩm trên thế giới như thế nào, DN có bán được hàng không, giá đầu vào tăng thì có áp tăng được giá bán để tăng lợi nhuận hoặc bù đắp lợi nhuận không, tài sản công ty thuộc chu kỳ nào đã thu hồi hết khấu hao chưa hay vẫn phải đi vay trả nợ lớn trong môi trường lãi suất tăng. Nói tóm lại là nhiều yếu tố để đánh giá tác động tới kết quả doanh nghiệp thay cho suy đoán tính chu kỳ của cổ phiếu.

- Cuối cùng ý kiến bổ sung về cổ tức/ thoái vốn:

- Vốn điều lệ của DCM là 5.200 tỷ với lợi nhuận năm 2022 dự kiến 4.500-5.000 tỷ được coi là doanh nghiệp siêu lợi nhuận. Từ đó có thể ước cổ tức chi trả tiền mặt trong khoảng 60-70%, cao đột biến và cao gấp 2 suất lợi nhuận gửi bank.

- Về thoái vốn: Nhà nước có chủ trương giảm tỷ lệ sở hữu vốn nhà nước tại DCM. Tuy nhiên hiện nay PVN năm 75%, các quỹ nắm 5% như vậy cổ đông DCM rất cô đặc, cổ phiếu lưu hành ngày càng được dồn về 1 mối khi giá về vùng tốt như hiện tại.

Kết luận: DCM đáng đầu tư với mức giá hấp dẫn - cổ tốt nhưng bị chiết khấu theo thị trường chung xấu. Trong môi trường lãi suất cao, các ngành khó khăn dòng tiền đầu tư thông minh sẽ tìm về thay cho các dòng đầu cơ, kỳ vọng ảo khi đó giá trả về giá trị trong thời gian không xa đón KQKD quý 4 và tin cổ tức khi thị trường hồi phục!

2 Likes

Cảm ơn các góp ý của bạn, mỗi người mỗi tư duy phân tích và góc nhìn khác nhau. Đầu tư là xác suất, hơn nhau ở độ chính xác và xác suất đúng của ai cao hơn thôi. Phân tích kỳ vọng tương lai thì mình cứ tiếp tục quan sát chờ câu trả lời chính xác

2 Likes

hôm nay là 23/12/2022. Giá Ure TQ bán 2720 RMB/Tấn ~ 9,2 triệu đồng/ tấn.

Giá bán của DCM 14,5 triệu /Tấn.

Nếu TQ cho mở cửa, và xuất khẩu Phân bón trở lại. Thì DCM còn lời hay lỗ???

Khả năng giảm giá xuống đến lỗ vốn luôn chứ ko còn lời.

Nên 2023 là năm cực khó vơi DCM DPM.

Giá CP không tăng được, mặc dù chỉ số tài chính quá tốt

Sau hơn 1 tháng thị trường hồi phục; mà DCM không hồi. chỉ tăng từ 24, 25 lên 27-28. Được 10%. Quá tệ so với TT chung.

Chứng minh cho nhận xét và phân tích của bạn là đúng, rất chính xác. Dám nói ngược các chuyên gia khác. Nhưng đúng!!! (cái này mới quan trọng)

2023 DCM sẽ còn khó khăn hơn nhiều nữa.

Hy vọng bạn sẽ giữ vững dc lạp trường và có những phân tích đúng đắn tiếp theo

Cảm ơn bạn đã đọc bài viết và để lại cmt. Bên mình cũng thường xuyên phân tích và có góc nhìn cụ thể từng cổ phiếu. Đối với mình DCM đã đạt đỉnh lợi nhuận ngắn hạn, hiện tại không tăng trưởng thì mình sẽ tìm đến các cổ phiếu khác có câu chuyện. Khi nào DCM quay lại đường đua thì mình sẽ tham gia

1 Likes

Chờ xem game cổ tức như nào rồi tính.

Vâng. Tùy quan điểm đầu tư mỗi người. Bên mình đầu tư theo đà tăng trưởng nên kết quả kinh doanh không tăng trưởng thì tạm thời chưa đầu tư, chờ thời điểm thích hợp (các yếu tố phân tích ở trên tích cực trở lại) thì đầu tư

DCM có câu chuyện riêng: nhà máy NPK mới và sp NPK mới + hết khấu hao + dư lượng tiền mặt gửi bank cao vút + vay nợ ở mức cực thấp. Lợi nhuận 2022 chắc chắn không thấp. Trước mắt có thể có game cổ tức (kiểu như DPM đã chia 70%, DGC đã chia 30%) và sau nữa thì cũng có thể tính đếm.

Mình đồng ý về câu chuyện cổ tức. Nhưng cốt lõi là kết quả kinh doanh không tăng trưởng bác à, thì giá cổ phiếu không thể tăng mạnh được.Tất cả các thông tin mà bác kỳ vọng liệu đã thể hiện và kết quả kinh doanh chưa, đã thể hiện vào giá chưa

Doanh thu và lợi nhuận đều cho thấy đã tạo đỉnh vào quý 1/2022. Việc tiền mặt hay tiền gửi bank nhiều chỉ là 1 sự hỗ trợ nhỏ, bản chất không đóng góp nhiều vào lợi nhuận bằng hoạt động kinh doanh chính

1 Likes

KQKD đi xuống, thì tiền mặt nhiều là áp lực chứ ko phải lợi thế!

Đi xuống mỗi năm cứ đều 2000 tỷ là ngon rồi

cảm ơn bạn đã cmt chia sẻ. Bài viết mình viết trong bối cảnh lãi suất tăng cao, nhiều DN bị áp lực lãi vay, nên DCM ko có nợ vay mà nhiều tiền mặt thì đó là 1 mặt tích cực. Tuy nhiên xét chung bối cảnh DN Làm ăn đi xuống thì chắc chắn là xấu rồi, tiền lãi gửi bank cũng chỉ chiếm trọng số nhỏ so với cơ cấu lợi nhuận

Quan trọng là giá cổ phiếu ko tăng trưởng thôi