1. TỔNG QUAN DOANH NGHIỆP

-

VGI là công ty con của Tập đoàn viễn thông quân đội Viettel - tập đoàn viễn thông lớn nhất tại Việt Nam với 76 triệu khách hàng với 99.03% cổ phần.

-

VGI hoạt động trong lĩnh vực cung cấp dịch vụ viễn thông di động (gọi thoại, 3G, 4G, 5G) trên 9 thị trường quốc tế ở các nước Đông Nam Á, châu Phi và Mỹ Latinh. VGI còn cung cấp dịch vụ thanh toán qua ví điện tử, dịch vụ xổ số trên ví, dịch vụ số, CNTT.

2. TÌNH HÌNH KINH DOANH

-

Quý 2/2022, VGI công bố báo cáo với doanh thu và lợi nhuận sau thuế đều tăng trưởng tốt so với cùng kỳ. Cụ thể, doanh thu quý 2 ghi nhận 5850 tỷ, tăng 11,2% so với cùng kỳ, lợi nhuận sau thuế đạt 922 tỷ tăng 62% so với cùng kỳ năm 2021.

-

Nguyên nhân là do hầu hết các công ty thị trường (bao gồm cả công ty con và công ty liên kết) đều tăng trưởng tốt trong kinh doanh, doanh thu bán hàng và cung cấp dịch vụ của các công ty thị trường đều tăng trưởng 2 con số so với cùng kỳ.

-

Trong quý 2, chi phí trích lập dự phòng đầu tư và phải thu tăng 754 tỷ, tuy nhiên, yếu tố tỷ giá VND/USD biến động theo chiều hướng tăng trong quý 2 năm nay cũng làm cho lãi từ chênh lệch tỷ giá tăng lên 752 tỷ, bù đắp cho phần chi phí dự phòng này.

*Kế hoạch kinh doanh

- Doanh thu: 23000 tỷ đồng.

- Lợi nhuận trước thuế: Duy trì đạt dương đến 880 tỷ (giống năm 2021).

3. ĐIỂM NHẤN ĐẦU TƯ

*ĐIỂM NHẤN 1: Điểm rơi kết quả kinh doanh sau thời gian dài đầu tư

Doanh thu của Viettel Global bao gồm 6 thị trường là Timor Leste, Campuchia (Đông Nam Á), Haiti (Mỹ Latin) và Mozambique, Tanzania cùng Burundi (châu Phi).

-

VGI đứng số 1 thị phần ở Lào (Unitel 56%), Đông Timor (Telemor 53%), Campuchia (Metfone, 41.3%), Burundi (Lumitel 55.3%). Đứng thứ 2 về thị phần ở Haiti (Natcom 38%), Mozambique (Movitel 38%). Đứng thứ 3 thị phần Cameroon (Nexttel 30%), Myanmar (Mytel 21%)…

-

Những thị trường VGI đầu tư đều là những nước đang phát triển hoặc kém phát triển. Việc kinh doanh tại những thị trường này mặc dù có nhiều bất lợi do thu nhập bình quân đầu người và hạ tầng viễn thông còn kém, tuy nhiên cũng tạo ra nhiều dư địa để tăng trưởng.

-

Với sự xuất hiện của công nghệ 5G sắp tới, những công nghệ thấp như 3G,4G sẽ dễ dàng tiếp cận với người dân ở những nước đang và kém phát triển hơn

=> Việc gia tăng thị phần và số lượng thuê bao tiếp tục duy trì tăng sẽ tạo ra nguồn doanh thu, lợi nhuận cho VGI trong dài hạn.

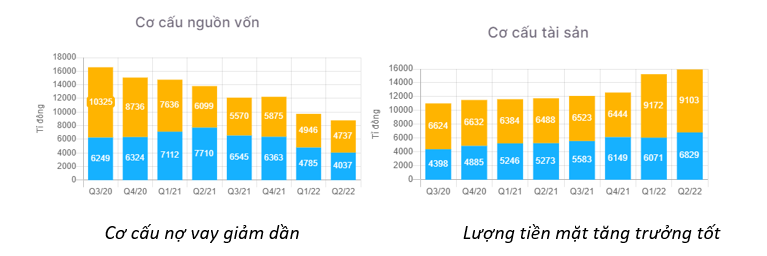

- Đặc điểm của đầu tư viễn thông là giá trị đầu tư lớn, dự án nước ngoài thường chịu lỗ kế hoạch trong 3-4 năm đầu kinh doanh do chi phí vận hành, khai thác và khấu hao lớn. Tuy mất nhiều năm để hoàn vốn nhưng hiệu quả kinh tế của các dự án viễn thông thường cao (IRR bình quân các dự án viễn thông trên thế giới khoảng 12-15%) do ngoài thu hồi vốn từ dòng tiền sản xuất kinh doanh của dự án mà còn từ việc chuyển nhượng công ty bao gồm: tài nguyên tần số, hạ tầng và thuê bao.

-

Giá trị khấu hao hàng nằm khoảng 2.600 tỷ đồng. Đến 2025 công ty sẽ khấu hao hết các khoản còn lại, làm giảm khoản chi phí về dài hạn.

-

Bên cạnh đó, tỷ lệ nợ của công ty cũng giảm dần và dòng tiền của doanh nghiệp tăng trưởng dần lên nhờ kết quả kinh doanh tích cực.

*ĐIỂM NHẤN 2: Sự phát triển của thị trường Châu Phi

- Thị trường Châu Phi là thị trường có thị phần doanh thu lớn thứ 2, sau thị trường Đông Nam Á. Tuy nhiên, về lợi nhuận, thị trường này chỉ đứng thứ 3 sau cả khu vực Mỹ La Tinh, thậm chí đa phần các năm qua lợi nhuận tại khu vực này thường là mức âm dù doanh thu đạt được khá cao (ngoại trừ năm 2021 dương)

-

Từ 2021, thị trường Châu Phi đã bắt đầu có lãi và dự kiến trong thời gian các năm tới, nếu không có ảnh hưởng lớn từ biến động tỉ giá thì thị trường châu Phi sẽ cho lợi nhuận dương và trái ngọt trong các năm tới.

-

Thị trường Châu Phi là thị trường có tốc độ tăng trưởng rất tốt trong 3 năm gần đây với mức tăng đều trên 20%, hiện VGI cũng đang tiếp tục đẩy mạnh phát triển 4G tại các quốc gia này, giúp cho tốc độ tăng trưởng tiếp tục khả quan.

=> Như vậy, chúng ta có thể thấy trong các năm tới, thị trường Châu Phi sẽ là thị trường đóng góp chính cho tăng trưởng lợi nhuận của VGI khi dần qua giai đoạn thu hồi vốn, thay thế vai trò cho thị trường Đông Nam Á đã dần bão hòa và có xu hướng đi ngang là chính.

*ĐIỂM NHẤN 3: Tỷ giá tác động đến doanh nghiệp

-

Do vốn đầu tư của Viettel chuyển ra nước ngoài là ngoại tệ (USD), trong khi doanh thu tại các nước bản địa là đồng nội tệ nên kết quả kinh doanh của Viettel Global bị ảnh hưởng bởi cả rủi ro tỷ giá khi quy đổi doanh thu sang USD và rủi ro đánh giá lại tỷ giá các khoản công nợ ngoại tệ cuối kỳ.

-

Theo đó, nếu đồng tiền của nước sở tại mà VGI đầu tư yếu hơn so với đồng USD thì VGI sẽ phải trích lập các chi phí gây ra lỗ tỉ giá. Ngoài ra, công ty cũng quy đổi USD sang VND nên tỉ giá tại Việt Nam cũng ảnh hưởng phần nào.

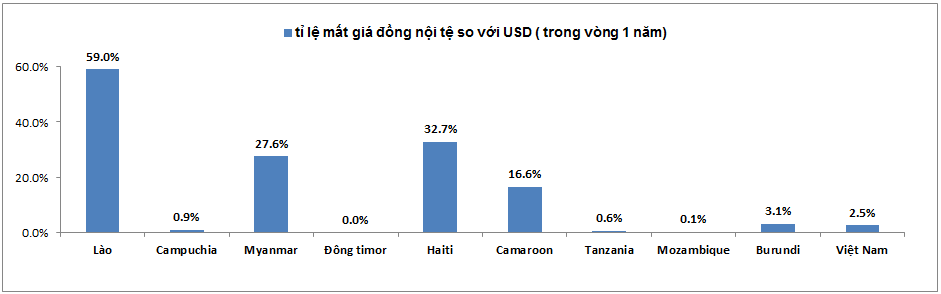

- Tỉ giá tại Việt Nam được kiểm soát khá tốt khi đồng USD có xu hướng mạnh lên trong năm 2022. Cụ thể, trong 1 năm qua, từ tháng 9-2021 đến nay, đồng VND bị mất giá khoảng 2.5% so với đồng USD. Vì vậy, quý 2/2022 vừa rồi, VGI ghi nhận lãi chênh lệch tỷ giá lên tới 1281 tỷ đồng, nhờ vậy mà lợi nhuận tài chính tăng mạnh.

-

Các thị trường khác không hợp nhất doanh thu gồm có Peru do thuộc sở hữu trực tiếp Tập đoàn Viettel, 2 thị trường nắm giữ dưới 50% vốn là Myanmar, Lào cùng với công ty Viettel Cameroon đã được phân loại lại từ công ty con thành khoản đầu tư dài hạn khác nên Viettel Global không hợp nhất kết quả kinh doanh của công ty này.

-

Trong khi đó, đa phần các nước có tỉ lệ mất giá đồng nội tệ so với USD lớn hơn VND chủ yếu là ở Lào, Myanmar, Haiti, Camaroon. Vậy nên doanh nghiệp sẽ bị ảnh hưởng bởi thị trường Haiti, và trích lập dự phòng cho các khoản lỗ tỷ giá ở khoản đầu tư ở thị trường Lào, Myanmar và Camaroon.

4. RỦI RO DOANH NGHIỆP

-

Cấu trúc hoạt động của VGI khi thực hiện đầu tư tại nhiều quốc gia làm cho doanh nghiệp gặp rủi ro về tỷ giá, chính sách thuế, cũng như rủi ro hoạt động.

-

Thời gian chuyển số liệu cho kiểm toán: Năm 2019 công ty đầu tư vào công ty con nhưng do giấy tờ số liệu chưa thể cung cấp kịp thời tại thời điểm kiểm toán nên chi phí dự phòng phải thu đã bị đẩy vào chi phí quản lý doanh nghiệp làm lợi nhuận sau kiểm toán bị âm 535 tỷ đồng, trong khi trước đó là dương 1,301 tỷ đồng. Đây là điều có thể xảy ra khi các công ty con của VGI ở nước ngoài và đôi khi không kịp gửi giấy tờ về kịp thời khiến có sự sai lệch lớn khi kiểm toán.

=> Nhà đầu tư có chưa có vị thế mong muốn được hỗ trợ điểm MUA phù hợp hoặc bàn luận thêm về cổ phiếu hãy trao đổi bên dưới phần Bình luận để được hỗ trợ.

=> THEO DÕI TÀI KHOẢN CỦA SimpleInvest ĐỂ THAM KHẢO NHIỀU BÀI PHÂN TÍCH CỔ PHIẾU CHUYÊN SÂU HƠN NỮA NHÉ!

CHÚC NHÀ ĐẦU TƯ CHIẾN THẮNG MỌI THỊ TRƯỜNG!