## Phân tích cổ phiếu DPG - Xu hướng dài hạn và cập nhật quý 3

Chào cả nhà!!! Hôm nay, admin Trade Viet Stock sẽ bật mí cho mọi người một siêu cổ phiếu xây dựng/bất động sản mà admin Trade Viet Stock nắm giữ với tỉ trọng khá nhiều, có thể nói đây là cổ phiếu chiến lược của Trade Việt Stock. Đó chính là DPG.

Bây giờ chúng ta hãy tìm hiểu về Đạt Phương thông qua bài viết Phân tích cổ phiếu DPG này, từ đó mọi người sẽ có quyết định có nên đầu tư cổ phiếu DPG hay không nhé!!!

Phân tích cổ phiếu DPG - Trade Việt Stock[/caption]

Phân tích cổ phiếu DPG - Trade Việt Stock[/caption]I. Phân tích cổ phiếu DPG qua lĩnh vực hoạt động

1. Xây lắp

Admin thấy rằng mảng chủ lực của DPG hiện tại vẫn là xây lắp. Hiện tại, không khó để bắt gặp tin DPG liên tục trúng các gói thầu trị giá vài trăm tỉ đồng.

Mảng xây lắp chiếm tỉ trọng lớn (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

Mảng xây lắp chiếm tỉ trọng lớn (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]Doanh thu từ hợp đồng xây dựng chiếm 87,2% tổng doanh thu quý 2/2024, đạt 837,6 tỷ đồng, tăng 34% so với cùng kỳ năm trước. Trong khi đó, doanh thu từ bán điện thương phẩm chiếm 12,03%, tương ứng 115 tỷ đồng, giảm 10%. Các hoạt động cung cấp dịch vụ và kinh doanh bất động sản đầu tư chỉ đóng góp một phần không đáng kể.

Cơ Cấu Doanh Thu 2022 (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

Cơ Cấu Doanh Thu 2022 (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]Hiện tại, ta có thể thấy sự chuyển dịch cơ cấu doanh thu sang mảng xây lắp trong 2024 là một nước đi thông minh của ban lãnh đạo khi mảng BĐS nói chung còn gặp nhiều khó khăn.

Bên cạnh đó, mảng xây lắp của Đạt Phương thường tập trung ở các lĩnh vực như xây dựng cầu đường và công trình thủy lợi, với chủ đầu tư thường là các ban ngành bộ xây dựng và giao thông vận tải của các tỉnh.

Dự án Xây Lắp Tiêu Biểu (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

Dự án Xây Lắp Tiêu Biểu (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]Các dự án công trình thủy lợi của DPG thường nằm ở các tỉnh miền trung, nhìn chung đây là các khu vực rất cần các công trình thủy lợi, chắn sóng, chắn lũ. Admin đánh giá rất cao vị trí tập trung của mảng xây lắp thủy lợi này.

Dự án Xây Lắp Thủy Lợi (Phân tích cổ phiếu DPG - Trade Việt Stock[/caption]

Dự án Xây Lắp Thủy Lợi (Phân tích cổ phiếu DPG - Trade Việt Stock[/caption]2. Bất động sản

Dù rằng mảng BĐS nhìn chung đang gặp khó khăn, nhưng có vẻ như DPG chính là "cá thể đặc biệt". Hiện DPG có 3 dự án bất động sản, trong đó 2/3 đã đi vào hoạt động và bàn giao. Dự án còn đang thực hiện chính là Casamia Balanca Hoi An

Dự án BĐS Tiêu Biểu (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

Dự án BĐS Tiêu Biểu (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]Dự Án Cồn Tiến (Casamia Balanca Hoi An)

Dự án được triển khai trên diện tích 30 ha tại xã Cẩm Thanh, TP Hội An, tỉnh Quảng Nam, với tổng mức đầu tư là 650 tỷ đồng. Đây là khu tổ hợp giải trí đa chức năng, bao gồm bến du thuyền quốc tế, bể bơi lớn ngoài trời, câu lạc bộ, nhà hàng, phòng gym và casino, mang lại không gian giải trí đẳng cấp.

Theo ước tính, dự án này sẽ đạt doanh thu khoảng 4,400 tỷ đồng, với biên lợi nhuận ròng đạt 35%.

Theo thông tin mới nhất, UBND tỉnh Quảng Ngãi đã ra quyết định chấp thuận điều chỉnh chủ trương đầu tư đối với dự án xây dựng nhà ở tại Khu đô thị Cồn Tiến, xã Cẩm Thanh, TP. Hội An. Theo điều chỉnh này, thời gian nghiệm thu và bàn giao dự án để đưa vào khai thác được gia hạn đến hết quý IV năm 2025.

Dự án Cồn Tiến (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

Dự án Cồn Tiến (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]II. Phân tích cổ phiếu DPG qua BCTC

1. Doanh thu và lợi nhuận

a. Xu hướng chính

Doanh thu thuần theo năm của DPG tăng trưởng bền vững từ 2020 đến nay. Tuy nhiên, lợi nhuận gộp lại đạt đỉnh ở 2022, chứng tỏ 1 điều rằng công ty chưa tối ưu hiệu quả hoạt động.

Kết Quả Kinh Doanh Theo Năm (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

Kết Quả Kinh Doanh Theo Năm (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]b. Cập nhật mới nhất quý 3 2024

Doanh thu và lợi nhuận quý 3 2024 của DPG sụt giảm so với cùng kỳ, cụ thể là doanh thu giảm 14.15% và lợi nhuận sau thuế giảm 37.45%. Thường thì quý 3 hằng năm, tình hình kinh doanh chung của DPG sẽ ảm đạm hơn. Quý 4 sẽ là thời điểm thăng hoa nhất.

Cập Nhật Doanh Thu Và Lợi Nhuận Quý 3 2024 (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

Cập Nhật Doanh Thu Và Lợi Nhuận Quý 3 2024 (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]Dự đoán quý 4 sắp tới sẽ là lúc doanh thu và lợi nhuận tăng trưởng tốt nhất.

Dự Phóng Doanh Thu Lợi Nhuận Quý 4 (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

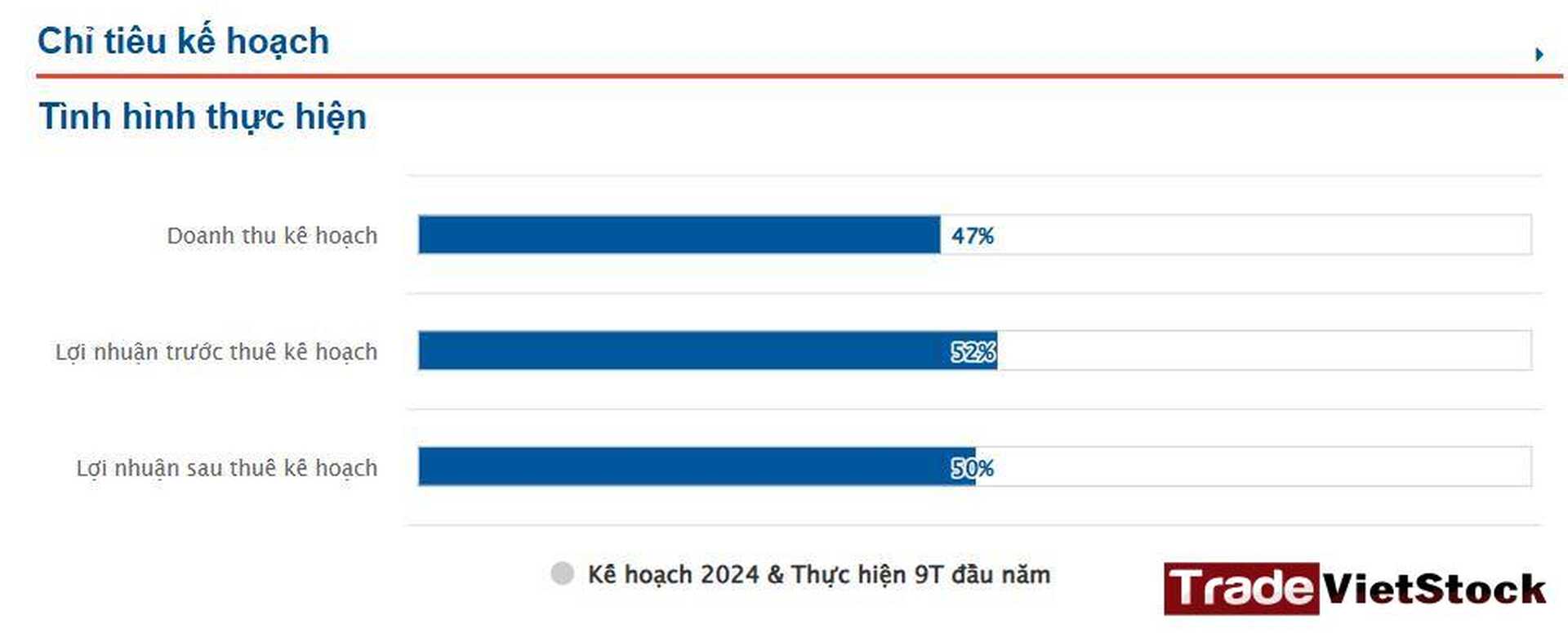

Dự Phóng Doanh Thu Lợi Nhuận Quý 4 (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]Tuy nhiên, doanh thu khó có thể vượt qua mốc 1,319 tỷ VND khi năm nay, DPG gặp khá nhiều rắc rối về pháp lý các dự án. Ngoài ra, đã đến hết quý 3 nhưng DPG chưa thực hiện được 1 nửa doanh thu kế hoạch.

Chỉ Tiêu Kế Hoạch (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

Chỉ Tiêu Kế Hoạch (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]2. Hàng tồn kho

a. Xu hướng chính

Trong Phân tích cổ phiếu DPG, ta thấy hàng tồn kho vẫn duy trì ổn định, quanh mốc 20% trên tổng tài sản.

HTK (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

HTK (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]b. Cập nhật quý 3 2024

Hàng tồn kho và khoảng phải thu ở quý 3 2024 vẫn tiếp tục tăng trưởng, cụ thể là tăng gần 8% so với quý 2 và 5% so với quý 1 2024. Nếu so cùng kỳ thì khoảng này tăng hơn 17%.

Cập Nhật Khoảng Phải Thu Và HTK (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

Cập Nhật Khoảng Phải Thu Và HTK (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]=> Ta có thể tự tin rằng DPG đang ưu tiên việc phát triển ổn định khi thấy HTK luôn ổn định mức 20%, đồng thời gia tăng theo thời gian cùng với tài sản.

3. Hiệu quả hoạt động

a. Xu hướng chung

Khi nhìn vào dài hạn thì có vẻ như DPG đang gặp vấn đề về hiệu quả sử dụng vốn khi ROE liên tục giảm từ 2021.

Chỉ Số Sinh Lời Và Lctt theo năm (Phân tích cổ phiếu DPG) -Trade Việt Stock[/caption]

Chỉ Số Sinh Lời Và Lctt theo năm (Phân tích cổ phiếu DPG) -Trade Việt Stock[/caption]=> Tầm nhìn dài hạn vẫn cho thấy rủi ro ở độ hiệu quả hoạt động của DPG khi ROE liên tục giảm. Năm 2024 dự báo rằng ROE khó có thể khởi sắc khi thực hiện chỉ tiêu kế hoạch kém.

b. Cập nhật mới nhất của quý 3 2024

Quý 3 thường có kết quả kinh doanh tương đối ảm đạm, bên cạnh chỉ số ROE thông thường sẽ tạo đáy ở quý 3.

Cập Nhật Hiệu Quả Hoạt động Quý 3 (Phân tích cổ phiếu DPG) - 2024 Trade Việt Stock[/caption]

Cập Nhật Hiệu Quả Hoạt động Quý 3 (Phân tích cổ phiếu DPG) - 2024 Trade Việt Stock[/caption]4. Giá cổ phiếu

Khi Phân tích cổ phiếu DPG qua đồ thị giá, ta thấy được cổ phiếu diễn biến rất ảm đạm và liên tục phá đáy cũ.

Giá Cổ Phiếu (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

Giá Cổ Phiếu (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]Cổ tức của DPG rất đều đặn suốt những năm qua.

Cổ Tức DPG (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

Cổ Tức DPG (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]III. Một số vướng mắc

1. Sự việc liên quan đến ngành điện

Hiện tại, admin thấy một số bài báo đưa tin mảng thủy điện của DPG đang gặp vấn đề pháp lý khi Thủy điện Sơn Trà 1 của DPG dựng trái phép 64 cột cao thế và hoạt động suốt 7 năm. Được biết thì hệ thống điện này đã hòa vào mạng lưới điện quốc gia.

Trước hết, ta sẽ xem thử mảng điện chiếm bao nhiêu % cơ cấu doanh thu DPG.

Cơ Cấu Doanh Thu Của DPG Theo Năm (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

Cơ Cấu Doanh Thu Của DPG Theo Năm (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]Mảng điện chỉ chiếm 18.4% tổng doanh thu, và việc các cột cao thế đã hòa làm 1 với mạng lưới quốc gia, thêm việc các cột cao thế này đã hoạt động được 7 năm, thì admin nghĩ 2 trường hợp:

-

Doanh nghiệp được cấp phép và vẫn hoạt động bình thường

-

Ép buộc tháo dỡ (rất khó) nhưng không ảnh hưởng gì đến nội tại của cả doanh nghiệp vì tỉ trọng doanh thu không cao

Mảng mạnh nhất hiện tại của DPG là xây dựng. Nếu so với các đối thủ như VCG hay CTR thì DPG thuộc top thi công hiệu quả nhất.

So Sánh Cùng Ngành (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

So Sánh Cùng Ngành (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]2. Tiến độ dự án Cồn Tiến

Hiện tại, dự án vẫn còn gặp khó khăn trong việc bàn giao đất cho nhà đầu tư do chưa thể giải phóng mặt bằng hết 0,6 ha trong tổng số 31,1 ha của dự án do vướng mắc với một số hộ dân.

Nhìn Trên Cao Của Dự án Cồn Tiến (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

Nhìn Trên Cao Của Dự án Cồn Tiến (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]Vào năm 2024, công ty này dự kiến sẽ tiến hành và hoàn thành việc bồi thường giải phóng mặt bằng cho phần diện tích còn lại của dự án Cồn Tiến.

Cơ Sở Vật Chất Hoen Ghỉ (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

Cơ Sở Vật Chất Hoen Ghỉ (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]Ngoài ra, công ty cũng sẽ hoàn tất các thủ tục pháp lý cần thiết, đảm bảo đủ điều kiện để bắt đầu bán hàng, xác định mức thu tiền sử dụng đất và hoàn thành nghĩa vụ tài chính về đất đối với phần diện tích đã được giao.

Dự án Xây được Phần Khung (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]

Dự án Xây được Phần Khung (Phân tích cổ phiếu DPG) - Trade Việt Stock[/caption]=> Dự án vẫn còn đang giải quyết vấn đề pháp lý và quỹ đất chưa bàn giao hết cho doanh nghiệp.

IV. Kết luận đầu tư và Đăng ký tài khoản

Nhìn chung sau khi phân tích cổ phiếu DPG, ta thấy mặt cơ bản của DPG vẫn gặp khó khăn về hiệu quả hoạt động trong dài hạn. Dự báo tổng quan 2024, DPG khó đạt mốc tăng trưởng so với 2023. Chỉ tiêu kế hoạch 2024 chỉ mới thực hiện được 1 nửa.

Admin đánh giá đây là một công ty có giá trị nội tại thực sự ở mảng xây lắp. Tuy nhiên, DPG vẫn còn nhiều khó khăn trước mắt.

Ngoài ra, khi so sánh về quy mô của doanh nghiệp thì DPG nằm loại size không quá lớn => cổ phiếu sẽ nhạy hơn.

Tại bài viết “Phân tích cổ phiếu DPG” này, admin Trade Viet Stock chỉ nói về mặt cơ bản doanh nghiệp (FA) chứ không nói sâu về phân tích kỹ thuật (TA). Chúc mọi người đầu tư x2!!!

Nền Tảng Giao Dịch Chứng Khoán Công Nghệ Cao - Phân tích cổ phiếu DPG (Trade Việt Stock)[/caption]

Nền Tảng Giao Dịch Chứng Khoán Công Nghệ Cao - Phân tích cổ phiếu DPG (Trade Việt Stock)[/caption]