HAH – Kết quả kinh doanh ổn định, biên lợi nhuận cải thiện rõ nét

1. Tổng quan kết quả kinh doanh

Trong giai đoạn Q4/2024 – Q4/2025, Hải An (HAH) duy trì doanh thu ở mức cao và ổn định, phản ánh hoạt động vận tải container và khai thác cảng tiếp tục hưởng lợi từ nhu cầu xuất nhập khẩu phục hồi tương đối tích cực.

- Doanh thu thuần dao động trong khoảng 1.170 – 1.350 tỷ đồng/quý.

- Q3/2025 ghi nhận mức cao nhất 1.347,7 tỷ đồng.

- Q4/2025 đạt 1.299,6 tỷ đồng, giảm nhẹ so với quý trước nhưng vẫn cao hơn mặt bằng năm 2024.

→ Cho thấy nền doanh thu đã được “neo” ở vùng cao, ít biến động mạnh theo chu kỳ ngắn hạn.

2. Biên lợi nhuận gộp cải thiện

Lợi nhuận gộp ghi nhận xu hướng tăng tích cực:

- Q1/2025: 384,8 tỷ đồng

- Q2/2025: 566,5 tỷ đồng

- Q4/2025: 517,4 tỷ đồng

Biên lợi nhuận gộp duy trì quanh mức ~40% , phản ánh:

- Mặt bằng giá cước vận tải container vẫn duy trì ở mức tốt.

- Hiệu quả khai thác đội tàu cải thiện , đặc biệt ở các tuyến nội địa và nội Á.

- Kiểm soát chi phí nhiên liệu và chi phí vận hành được tối ưu hơn.

3. Lợi nhuận sau thuế ổn định

- LNST Q4/2024: 347,9 tỷ đồng

- LNST Q1/2025: 273,6 tỷ đồng (đáy ngắn hạn)

- LNST Q4/2025: 360,0 tỷ đồng (+31% YoY)

LNST thuộc cổ đông công ty mẹ Q4/2025 đạt 307,6 tỷ đồng, duy trì mức cao và ổn định qua các quý, cho thấy chất lượng lợi nhuận bền vững.

4. Năng lực đội tàu tiếp tục mở rộng

Tháng 10/2025, HAH tiếp nhận thêm 01 tàu 1.100 TEU, nâng:

- Tổng đội tàu: 18 chiếc

- Tổng sức chở: ~29.300 TEU (+4%)

- Tương đương ~68% tổng công suất đội tàu container Việt Nam

→ Tiếp tục củng cố lợi thế quy mô và vị thế dẫn đầu mảng vận tải container nội địa.

5. Bối cảnh vĩ mô hỗ trợ mạnh từ đầu năm 2026

Tổng kim ngạch XNK tháng 01/2026 đạt khoảng 88,16 tỷ USD, tăng 39% YoY:

- Xuất khẩu: ~43,19 tỷ USD (+29,7% YoY)

- Nhập khẩu: ~44,97 tỷ USD (+49,2% YoY)

Đà tăng mạnh phản ánh:

- Đơn hàng xuất khẩu cải thiện khi thị trường Mỹ – EU ổn định hơn.

- Nhập khẩu nguyên vật liệu tăng mạnh, đi trước chu kỳ sản xuất mới.

- Tâm lý doanh nghiệp tích cực hơn sau giai đoạn thận trọng năm 2024–2025.

6. Tác động tích cực tới ngành cảng biển & vận tải

- Sản lượng hàng hóa qua cảng được kỳ vọng tăng tốc trong các quý tới, đặc biệt ở container và hàng tổng hợp.

- Công suất khai thác đội tàu và cầu bến cải thiện , giúp tối ưu chi phí cố định và duy trì biên lợi nhuận cao dù giá cước không còn ở đỉnh.

- Dòng tiền hoạt động ổn định hơn , tạo dư địa cho đầu tư mở rộng đội tàu và hạ tầng logistics.

7. Triển vọng riêng của Hải An (HAH)

HAH hưởng lợi trực tiếp nhờ vị thế doanh nghiệp vận tải container nội địa lớn nhất:

- Sản lượng vận chuyển dự báo tăng trưởng hai chữ số trong năm 2026 .

- Tỷ trọng tàu cho thuê định hạn cao giúp giảm biến động lợi nhuận trước giá cước giao ngay.

- Quy mô đội tàu lớn cho phép linh hoạt phân bổ giữa vận tải nội địa – nội Á – cho thuê, tối ưu hiệu quả theo chu kỳ thị trường.

Trung hạn , liên doanh với VSC và kế hoạch đầu tư tàu 7.000 TEU đặt nền móng cho giai đoạn tăng trưởng 2027–2030, khi xu hướng tàu lớn và cảng nước sâu (Cái Mép – Thị Vải, Cần Giờ trong tương lai) trở thành trụ cột của ngành.

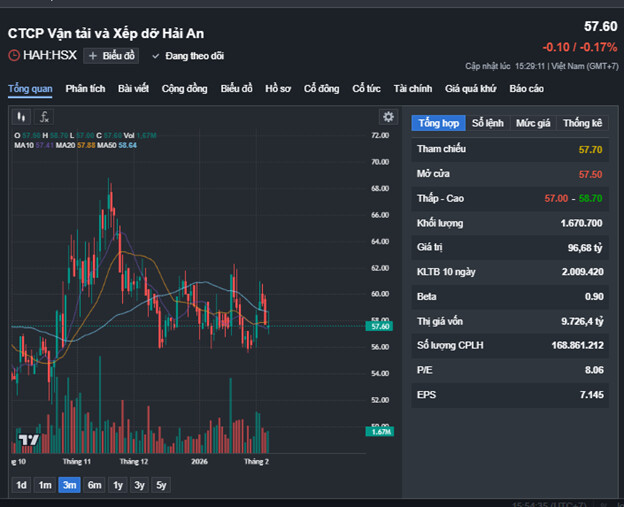

Phân tích kỹ thuật HAH

Sau nhiều lần kiểm định thành công vùng hỗ trợ quanh 56 và vùng kháng cự tại 62, cổ phiếu HAH đang cho thấy trạng thái đi ngang – tích lũy chặt chẽ sau nhịp tăng trước đó.

Vùng 56–57 đóng vai trò hỗ trợ mạnh, nơi lực cầu trung hạn thường xuyên xuất hiện, giúp giá nhanh chóng hồi phục sau các nhịp điều chỉnh.

Vùng 61,5–62 là kháng cự ngắn hạn, nơi áp lực chốt lời xuất hiện khi cổ phiếu tiệm cận vùng đỉnh cũ.

Chỉ báo kỹ thuật

- · Thanh khoản duy trì ở mức trung bình – thấp trong pha điều chỉnh, không xuất hiện phân phối mạnh.

- · Đường MA ngắn hạn (MA20) có xu hướng đi ngang và hội tụ với MA trung hạn, phản ánh trạng thái cân bằng cung – cầu.

Kịch bản vận động giá

Kịch bản tích cực:

Nếu HAH bứt phá dứt khoát vùng 62 kèm thanh khoản cải thiện, cổ phiếu có thể bước vào nhịp tăng mới với mục tiêu ngắn hạn 66–68, xa hơn là vùng đỉnh cũ cao hơn trong trung hạn.

Kịch bản trung tính:

Giá tiếp tục tích lũy trong biên 56–62, phù hợp cho chiến lược tích lũy dần đối với nhà đầu tư trung – dài hạn.