Trong 6 tháng đầu năm 2025, Masan công bố mức tăng trưởng lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (Post-MI) 134,9% YoY, đạt 1.426 tỷ đồng. Con số ấn tượng này chỉ phản ánh phần nổi của tảng băng. Điều quan trọng hơn là sự thay đổi mang tính cấu trúc đang diễn ra bên trong tập đoàn:

1. Đằng sau con số 135% tăng trưởng

Bán lẻ (WinCommerce) từ gánh nặng lỗ chuyển thành động cơ tăng trưởng lợi nhuận chính.

Nguyên liệu (MHT) bước vào chu kỳ tăng giá vonfram hiếm có sau hơn 10 năm.

Ngànhhàng tiêu dùng (MCH) tiếp tục là “viên kim cương” giữ vững nền tảng lợi nhuận.

Câu chuyện Masan không còn đơn thuần là một tập đoàn đa ngành, mà đang dần trở thành một hệ sinh thái tiêu dùng – bán lẻ – công nghệ tích hợp, có khả năng định hình lại thói quen tiêu dùng của 100 triệu người Việt.

2. Luận điểm đầu tư chủ đạo

Tái cấu trúc thành công: Masan đã chuyển dịch từ tập đoàn đa ngành sang mô hình Point of Life – một điểm chạm duy nhất cung cấp đầy đủ nhu yếu phẩm, dịch vụ tài chính, F&B, viễn thông…

Động cơ bán lẻ khởi động: WinCommerce đã có lãi 4 quý liên tiếp, chứng minh sự thành công của chiến lược “nông thôn tiến”.

Hưởng lợi từ chu kỳ hàng hóa: MHT có vị thế hàng đầu ngoài Trung Quốc về vonfram, hưởng lợi lớn từ xu hướng dịch chuyển chuỗi cung ứng và giá vonfram tăng mạnh.

Bệ đỡ tài chính: Techcombank tiếp tục cung cấp dòng lợi nhuận ổn định hàng nghìn tỷ, hỗ trợ nguồn vốn mở rộng cho toàn tập đoàn.

IPO Masan Consumer (MCH) trong năm 2025 là chất xúc tác mạnh mẽ giúp thị trường định giá lại MSN

3. Phục hồi lợi nhuận & sức khỏe tài chính

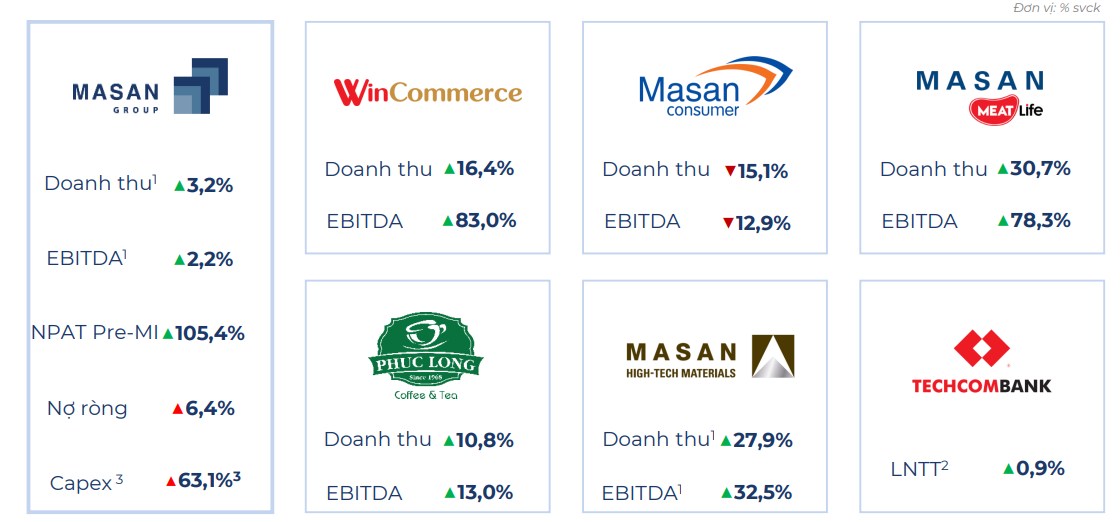

doanh thu hợp nhất: 6 tháng 2025 đạt ~41.000 tỷ đồng, tăng 7,3% YoY.

Lợi nhuận sau thuế Pre-MI: 2.602 tỷ đồng (+82,6% YoY).

Lợi nhuận sau thuế Post-MI: 1.426 tỷ đồng (+134,9% YoY).

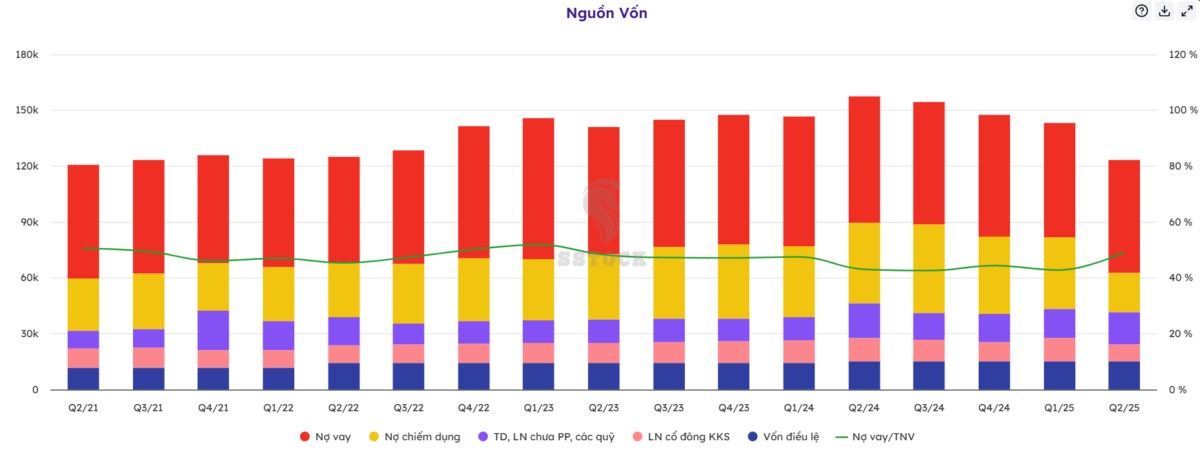

Tỷ lệ nợ ròng/EBITDA: ~3,0x, giảm so với mức >3,5x của năm 2023, phản ánh nỗ lực giảm nợ.

Điểm nhấn: Masan đã hoàn thành hơn 50% kế hoạch lợi nhuận năm 2025 chỉ sau 6 tháng – tạo dư địa vượt kế hoạch khi các động cơ tăng trưởng (WCM, MML, MHT) bùng nổ trong nửa cuối năm.

4. Phân tích từng mảng kinh doanh cốt lõi

4.1 WinCommerce (WCM) – “Cỗ máy bán lẻ” đã vào guồng

Doanh thu 6T/2025: 17.915 tỷ đồng (+13,4% YoY).

Lợi nhuận: 68 tỷ đồng (tăng +292 tỷ YoY, quý thứ 4 liên tiếp có lãi).

Mở rộng mạng lưới: Thêm 318 cửa hàng trong 6T, đạt 80% kế hoạch năm; trong đó 75% cửa hàng mở tại khu vực nông thôn, chiến lược “nông thôn tiến” giúp giảm cạnh tranh và mở rộng thị trường.

![]() WCM đã từ gánh nặng trở thành động cơ chính, kỳ vọng đóng góp lợi nhuận ổn định và bền vững cho MSN từ 2025 trở đi.

WCM đã từ gánh nặng trở thành động cơ chính, kỳ vọng đóng góp lợi nhuận ổn định và bền vững cho MSN từ 2025 trở đi.

4.2 Masan Consumer (MCH) – “Viên kim cương” nền tảng

Doanh thu 6T/2025: ~16.000 tỷ đồng (giảm nhẹ do kênh GT suy yếu).

Triển vọng 2025: Doanh thu mục tiêu 33.500–35.500 tỷ đồng (+10–15%).

Chiến lược:

Cao cấp hóa sản phẩm → gia tăng biên lợi nhuận

“Go Global” → mở rộng xuất khẩu, gia tăng doanh thu ngoại tệ.

![]() MCH duy trì vị thế dẫn đầu trong nước, đồng thời chuẩn bị IPO, hứa hẹn là “cú hích” định giá cho MSN.

MCH duy trì vị thế dẫn đầu trong nước, đồng thời chuẩn bị IPO, hứa hẹn là “cú hích” định giá cho MSN.

4.3 Masan MEATLife (MML) – Vòng tròn khép kín

Doanh thu quý 2/2025: +30,7% YoY.

Lợi nhuận: 249 tỷ đồng (so với lỗ cùng kỳ năm trước).

Biên EBIT: 4,5% (+420 bps YoY).

![]() MML hưởng lợi từ chu kỳ giá nguyên liệu thuận lợi và lợi thế phân phối độc quyền qua WCM, tạo mô hình tích hợp “chăn nuôi – chế biến – phân phối” khép kín.

MML hưởng lợi từ chu kỳ giá nguyên liệu thuận lợi và lợi thế phân phối độc quyền qua WCM, tạo mô hình tích hợp “chăn nuôi – chế biến – phân phối” khép kín.

4.4 Masan High-Tech Materials (MHT) – Đón sóng vonfram

Doanh thu quý 2/2025: 1.614 tỷ đồng (+27,9% YoY).

Lợi nhuận sau thuế: đảo chiều dương so với cùng kỳ âm.

Bối cảnh: giá vonfram toàn cầu tăng lên mức cao nhất trong 13 năm, nhờ nhu cầu năng lượng sạch, pin xe điện và dịch chuyển chuỗi cung ứng ngoài Trung Quốc.

![]() MHT có vị thế hàng đầu ngoài Trung Quốc, nắm lợi thế cạnh tranh lớn để khai thác xu hướng này.

MHT có vị thế hàng đầu ngoài Trung Quốc, nắm lợi thế cạnh tranh lớn để khai thác xu hướng này.

4.5 Techcombank (TCB) – Bệ đỡ tài chính

Lợi nhuận đóng góp 6T/2025: ~1.216 tỷ đồng.

Dù giảm nhẹ do chi phí ESOP, TCB vẫn là nguồn lợi nhuận ổn định và cung cấp nguồn vốn giá rẻ cho MSN.

![]() Vai trò “hậu phương chiến lược” của TCB giúp MSN triển khai nhanh các kế hoạch mở rộng.

Vai trò “hậu phương chiến lược” của TCB giúp MSN triển khai nhanh các kế hoạch mở rộng.

5. Định giá & triển vọng

Kế hoạch lợi nhuận Pre-MI 2025: 4.875 – 6.500 tỷ đồng (+14–52% YoY).

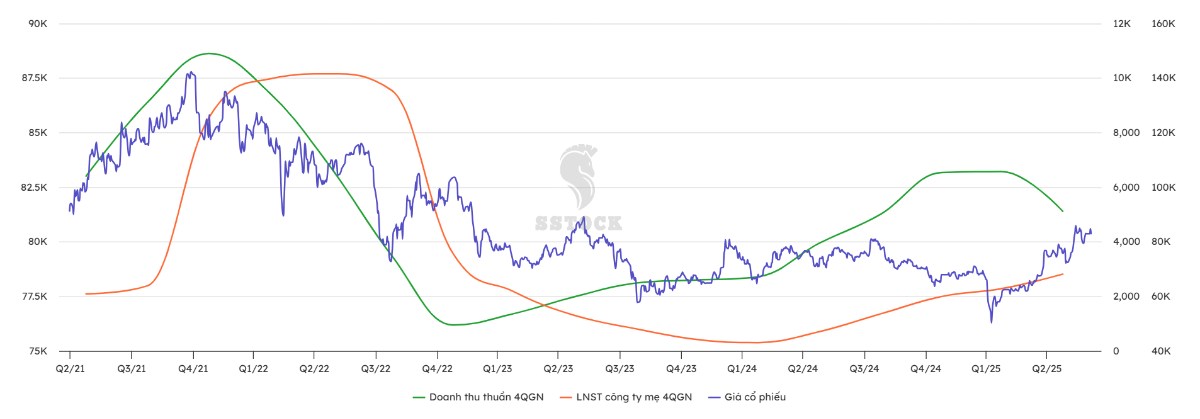

Phương pháp SOTP: Giá trị hợp lý MSN ~ 87.500 đồng/cp.

Yếu tố xúc tác:

IPO Masan Consumer (MCH).

WCM duy trì lợi nhuận.

Giảm nợ, cải thiện cấu trúc tài chính.

6. Phân tích kỹ thuật

Giá hiện tại: ~83.000 đồng/cp.

Đang nằm trên SMA10 (78,5), SMA20 (71,7) và SMA50 (70,7) → xu hướng tăng được củng cố.

MACD: cho tín hiệu tăng mạnh, ủng hộ xu hướng tiếp tục đi lên.

Kháng cự gần: 83.100 đồng (đỉnh cục bộ).

Hỗ trợ mạnh: 78.000–79.500 đồng.

![]() Xu hướng kỹ thuật vẫn duy trì tích cực, điều chỉnh ngắn hạn là cơ hội để tích lũy.

Xu hướng kỹ thuật vẫn duy trì tích cực, điều chỉnh ngắn hạn là cơ hội để tích lũy.

7. Kết luận & khuyến nghị

Kết luận: Masan đã hoàn tất giai đoạn tái cấu trúc, bước vào chu kỳ tăng trưởng mới với động cơ bán lẻ khởi động, mảng vật liệu đón sóng chu kỳ, và MCH chuẩn bị IPO.

Khuyến nghị:

Mua chủ động tại vùng giá 78.000–79.500 đồng/cp.

Mục tiêu ngắn hạn (1–3 tháng): 92.500 đồng.

Mục tiêu trung hạn (3–6 tháng): 110.000 đồng.

Cắt lỗ nếu thủng: 74.500 đồng.

Tuyên bố miễn trừ trách nhiệm: Đây là phân tích tham khảo, không phải khuyến nghị mua/bán chính thức. Nhà đầu tư cần cân nhắc mục tiêu cá nhân và khẩu vị rủi ro trước khi ra quyết định.

Thông tin liên hệ và nhóm cộng đồng trong phần mở rộng của trang cá nhân