1. BỐI CẢNH NGÀNH VÀ VỊ THẾ CẠNH TRANH

1.1 Triển vọng ngành nhựa Việt Nam

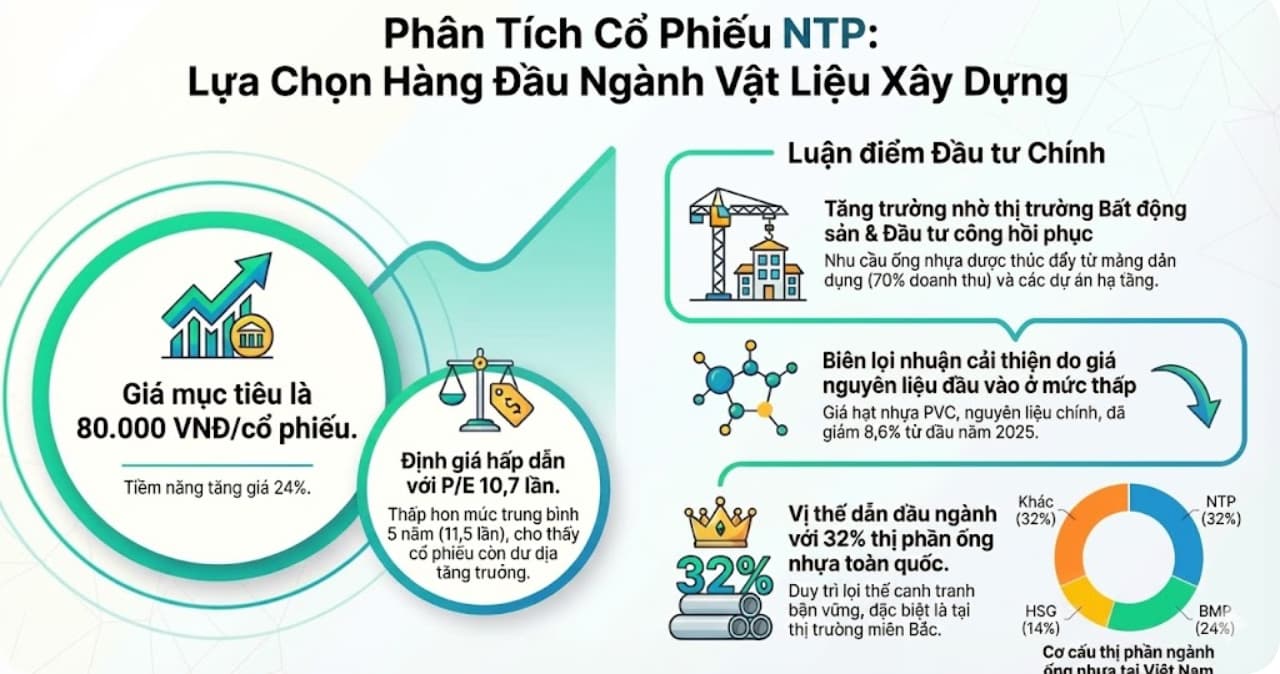

Ngành nhựa Việt Nam đang ở giai đoạn vàng với CAGR dự kiến 8-9% đến 2034. Trong đó, phân khúc nhựa xây dựng (chiếm 25% thị phần ngành) đóng vai trò then chốt nhờ gắn kết chặt chẽ với chu kỳ bất động sản và đầu tư hạ tầng - hai động lực đang trong xu hướng tích cực.

Đánh giá: Mức tăng trưởng 8-9% cao hơn GDP dự kiến (6-7%), phản ánh tiềm năng đô thị hóa và nâng cấp hạ tầng còn lớn. NTP, với tập trung vào nhựa xây dựng, đang ở đúng phân khúc hưởng lợi.

1.2 Vị thế thị trường của NTP

- Thị phần: Dẫn đầu miền Bắc trong phân khúc ống nhựa

- Lợi thế địa lý: Đặc thù sản phẩm khó vận chuyển xa tạo “hào rào tự nhiên”, bảo vệ thị phần khu vực

- Thương hiệu: Uy tín lâu năm trong ngành, tạo lợi thế trong đấu thầu dự án công và B2B

2. ĐỘNG LỰC TĂNG TRƯỞNG DẦU THU (REVENUE DRIVERS)

2.1 Hồi phục BĐS dân dụng (70% doanh thu)

Các chất xúc tác tích cực:

- Tháo gỡ pháp lý: Luật Đất đai, Luật Nhà ở, Luật Kinh doanh BĐS có hiệu lực 8/2024 đã tạo khung pháp lý rõ ràng hơn, kích hoạt dòng vốn đầu tư

- Nhà ở xã hội: Đề án 1 triệu căn nhà XH giai đoạn 2021-2030 đang tăng tốc, với mục tiêu 200,000 căn/năm trong giai đoạn 2025-2027

- Nới room tín dụng: Ngân hàng Nhà nước đã nới room tín dụng BĐS, cải thiện thanh khoản cho chủ đầu tư

Tác động đến NTP: Mỗi căn hộ trung bình tiêu thụ 50-80kg ống nhựa các loại. Với dự kiến 200,000 căn nhà XH/năm, nhu cầu tiêm cận từ phân khúc này là 10,000-16,000 tấn/năm.

2.2 Làn sóng giải ngân đầu tư công (30% doanh thu)

Thực tế thực thi:

- Tỷ lệ giải ngân 96.6% (đến giữa T11/2025) cao nhất trong nhiều năm

- Miền Bắc - thị trường chính của NTP - đang tập trung nhiều dự án giao thông, thủy lợi, cấp thoát nước

Sản phẩm hưởng lợi: Ống HDPE cho hạ tầng (thoát nước, thủy lợi) - phân khúc có biên lợi nhuận cao hơn ống PVC dân dụng 3-5%.

2.3 Kết quả cụ thể

Sản lượng 9T2025: 93,000 tấn (+27.4% YoY) - mức tăng trưởng vượt trội so với CAGR ngành 8-9%, chứng minh NTP đang chiếm thị phần.

Dự phóng 2025F-2027F:

- 2025F: 120,000-125,000 tấn

- 2026F: 135,000-142,000 tấn (+12-14% YoY)

- 2027F: 150,000-160,000 tấn (+11-13% YoY)

3. BIÊN LỢI NHUẬN VÀ KHẢ NĂNG SINH LỜI

3.1 Cấu trúc chi phí và biên gộp

Chi phí nguyên liệu vật liệu: 70% giá vốn hàng bán

- PVC resin: ~40% tổng nguyên liệu

- HDPE resin: ~30%

- Phụ gia, màu: ~30%

Biên lợi nhuận gộp 31.5% (2025F) được hỗ trợ bởi:

3.2 Giá nguyên liệu giảm - Yếu tố thuận lợi

PVC resin (nguyên liệu chính):

- Giá hiện tại: 680-683 USD/tấn (giảm ~15% so với đầu năm)

- Nguyên nhân: Dư cung toàn cầu do công suất mới tại Trung Quốc, nhu cầu BĐS Trung Quốc yếu

- Triển vọng: Dự kiến duy trì mức 650-700 USD/tấn trong 2025-2026 do cung vẫn dư thừa

Tác động: Mỗi 10% giảm giá PVC resin giúp biên gộp cải thiện 2.8-3.0 điểm phần trăm (giả định giá bán không đổi).

3.3 Lợi thế cạnh tranh về giá

- Giá bán NTP thấp hơn BMP 11% nhờ:

- Quy mô sản xuất lớn tại miền Bắc

- Chi phí logistics thấp hơn

- Chiến lược giá thâm nhập để bảo vệ thị phần

Rủi ro: Nếu BMP hoặc HSG mở rộng công suất miền Bắc, áp lực cạnh tranh giá sẽ gia tăng.

3.4 Biên EBIT và ROE dự phóng

Với biên gộp 31.5% và giả định chi phí bán hàng & quản lý doanh nghiệp (SG&A) ổn định ~18-19%:

- Biên EBIT: 12.5-13.5%

- ROE: 16-18% (giả định đòn bẩy tài chính hợp lý D/E ~0.5-0.7)

4. RỦI RO VÀ YẾU TỐ BẤT LỢI

4.1 Rủi ro nguyên liệu đầu vào

Kịch bản bất lợi: Giá dầu thô phục hồi mạnh → giá nhựa nguyên sinh tăng

- Nếu PVC tăng 20% lên 820 USD/tấn, biên gộp có thể co hẹp 5-6 điểm phần trăm

- Biện pháp giảm thiểu: NTP cần cải thiện khả năng chuyển giá (pricing power) hoặc tăng tỷ trọng hợp đồng dài hạn với công thức giá linh hoạt

4.2 Cạnh tranh từ đối thủ lớn

BMP (Nhựa Bình Minh):

- Thị phần quốc gia lớn hơn NTP

- Đa dạng sản phẩm hơn (gồm cả nhựa gia dụng)

- Nếu BMP đẩy mạnh miền Bắc, NTP có thể mất thị phần

HSG (Hoa Sen Group):

- Chuyển đổi từ tôn sang nhựa, có thể tận dụng kênh phân phối mạnh

- Công suất lớn, có khả năng cạnh tranh giá

Đánh giá: Rủi ro này là thực chất nhưng NTP có lợi thế địa bàn và thương hiệu để phòng thủ.

4.3 Chu kỳ BĐS và đầu tư công

- Nếu BĐS dân dụng phục hồi chậm hơn kỳ vọng → tăng trưởng sản lượng giảm tốc

- Rủi ro chính trị trong thực thi giải ngân đầu tư công (thay đổi nhân sự, chính sách)

4.4 Rủi ro tài chính

- Tỷ lệ nợ/vốn chủ sở hữu cần giám sát (nếu >1.0 thì rủi ro thanh khoản tăng)

- Chu kỳ thu tiền từ các dự án công có thể kéo dài, ảnh hưởng dòng tiền

5. ĐỊNH GIÁ VÀ KHUYẾN NGHỊ ĐẦU TƯ

5.1 Phương pháp DCF (Chiết khấu dòng tiền)

Giả định:

- Tăng trưởng doanh thu: 12-14% (2025-2027), sau đó về 8-9% (dài hạn)

- Biên EBIT: 12.5-13.0%

- WACC: 10-11% (phản ánh rủi ro doanh nghiệp vừa, beta ngành ~1.1)

- Terminal growth: 5%

Kết quả sơ bộ: Giá trị hợp lý khoảng 80,000-95,000 VND/cổ phiếu (cần số liệu chi tiết để tính chính xác)

5.2 Phương pháp P/E tương đối

So sánh với ngành:

- BMP đang giao dịch ở P/E ~12-14x (2025F)

- NTP, với tốc độ tăng trưởng nhanh hơn, có thể định giá 13-15x P/E

Ước tính EPS 2025F: 6,000-7,000 VND → Giá trị hợp lý: 78,000-105,000 VND/cổ phiếu

5.3 Khuyến nghị

TÍCH LŨY

Lý do: ✓ Đòn bẩy tích cực từ hồi phục BĐS và giải ngân đầu tư công

✓ Biên lợi nhuận được bảo vệ bởi giá nguyên liệu thuận lợi

✓ Vị thế cạnh tranh vững chắc tại miền Bắc

✓ Định giá hấp dẫn so với tiềm năng tăng trưởng

6. CHIẾN LƯỢC ĐẦU TƯ

6.1 Nhóm nhà đầu tư phù hợp

- Nhà đầu tư trung-dài hạn (12-24 tháng) muốn hưởng lợi từ chu kỳ BĐS

- Chấp nhận biến động trung bình (beta ~1.1)

- Ưu tiên tăng trưởng giá hơn cổ tức

6.2 Điểm theo dõi (Catalyst)

- Quý 4/2025: Kết quả kinh doanh toàn năm, hướng dẫn 2026

- Q1-Q2/2026: Tiến độ triển khai nhà ở xã hội, số liệu giải ngân đầu tư công

- Giá PVC resin: Theo dõi hàng tháng để đánh giá xu hướng biên gộp

6.3 Tín hiệu thoát

- Biên gộp giảm xuống dưới 28% trong 2 quý liên tiếp

- Tăng trưởng sản lượng chậm lại dưới 5% YoY

- Đối thủ cạnh tranh mở rộng công suất mạnh tại miền Bắc với chiến lược giá tấn công

KẾT LUẬN

NTP đang ở vị thế thuận lợi để tận dụng làn sóng hồi phục BĐS và tăng tốc đầu tư công. Với biên lợi nhuận được hỗ trợ bởi giá nguyên liệu giảm và lợi thế cạnh tranh vững chắc tại miền Bắc, cổ phiếu có tiềm năng tăng giá 25-35% trong 12-18 tháng tới. Tuy nhiên, nhà đầu tư cần theo dõi sát diễn biến giá nguyên liệu và động thái cạnh tranh từ BMP, HSG.