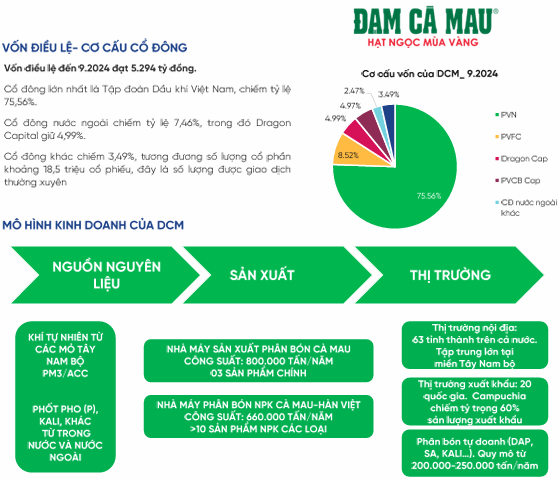

- Tổng quan doanh nghiệp:

- CTCP Phân bón Dầu khí Cà Mau (DCM – HOSE) là doanh nghiệp hàng đầu trong sản xuất phân bón. Hiện nay sản phẩm chủ lực của DCM là phân Urê hạt đục với hệ thống phân phối chủ lực tại Đồng bằng sông Cửu Long, Đông Nam Bộ và Tây Nguyên, Campuchia và các thị trường xuất khẩu khác như Đông Nam Á, Nam Á, Mỹ Latinh,…Các sản phẩm khác của công ty phân bón NPK và phân bón hữu cơ cao cấp với hàm lượng dinh dưỡng cao, ứng dụng công nghệ hiện đại. Hiện tại, DCM chiếm 37,4% thị phần tiêu thụ URE cả nước (thứ 2 là DPM) và chiếm 11% thị phần tiêu thụ NPK cả nước.

*** Dự phóng doanh nghiệp DCM: - Dự báo DT và LNST năm 2025 lần lượt đạt mức tăng trưởng 10% so với năm 2025 và tăng 5% so với năm 2024 (ứng với mức 1480 - 1500 tỷ đồng) dựa trên kịch bản giá dầu Brent và giá dầu FO năm 2025 ở mức thấp đồng thời hưởng lợi bởi luật thuế GTGT mới từ đó làm giảm chi phí sản xuất, không bị ảnh hưởng bởi yếu tố áp thuế quan TRUMP.

- Luận điểm đầu tư:

-

Giá URE tăng mạnh hỗ trợ giá phân URE tăng. Giá phân Urê trong nước được kỳ vọng sẽ tăng theo xu hướng tăng trưởng của giá Urê thế giới.

-

Mảng NPK: dẫn đầu tăng trưởng nhờ đóng góp của nhà máy mới. DCM đã hoàn tất việc M&A công ty TNHH Phân bón Hàn Việt (KVF) trong 2Q2024 với tổng vốn đầu tư 613 tỷ đồng. Việc M&A KVF giúp DCM gia tăng +120% công suất sản xuất NPK lên 660 nghìn tấn/năm.

-

Hỗ trợ đẩy mạnh xuất khẩu nhờ:

(1) Một số nhà sản xuất Urê ở Ai Cập (quốc gia xuất khẩu Urê lớn thứ 4 thế giới) phải tạm ngừng hoạt động do chính phủ Ai Cập ưu tiên sử dụng khí đốt cho sản xuất điện, (2) Trung Quốc (quốc gia xuất khẩu Urê lớn thứ 2 thế giới) tiếp tục duy trì chính sách hạn chế xuất khẩu Urê. -

Biên lợi nhuận gộp tăng nhờ nhà máy Đạm Cà Mau hết khấu hao kể từ tháng 9/2024 giúp chi phí khấu hao giảm 583 tỷ đồng. Giá dầu BRENT dự kiến duy trì mức 60-70 USD/ thùng trong năm 2025-2026.

-

Đánh giá về BCTC quý 1 năm 2025:

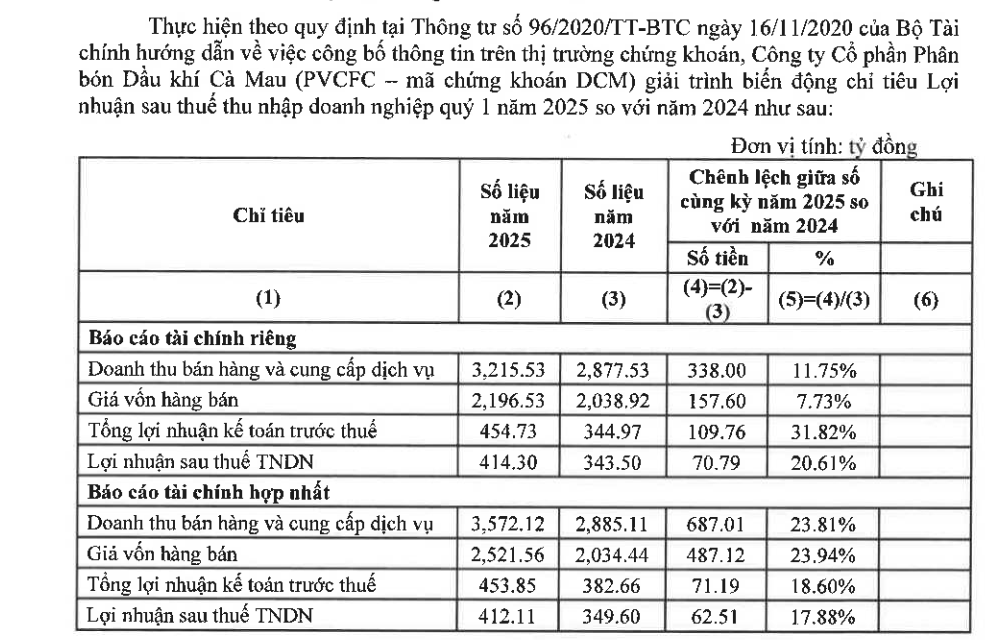

- Lợi nhuận sau thuế của DCM quý 1.2025 tăng 17.88% svck năm 2024 cụ thể tăng 62.51 tỷ đồng.

- Tổng quan các số liệu về DT và LN tăng trưởng mạnh trên 2 con số %, đặc biệt DTBH và CCDV tăng 23.81% svck năm 2024.

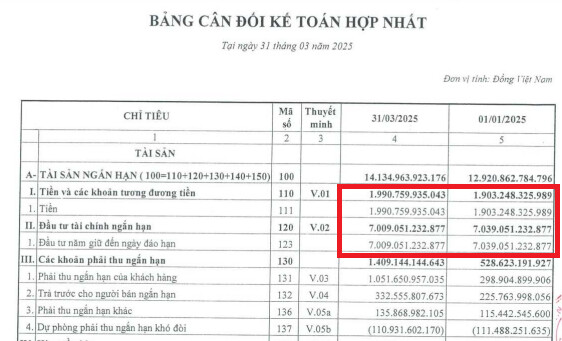

- Về tài sản ngắn hạn, DCM nắm giữ 1990 tỷ tiền mặt và hơn 7000 tỷ tiền gửi ngân hàng => Tính thanh khoản việc trả và xử lý các khoản nợ của DCM đảm bảo an toàn cao. Và việc DCM nắm giữ nhiều tiền mặt điều bình thường đây là 1 DN liên quan đến sản xuất cần có dòng tiền lưu chuyển liên tục.

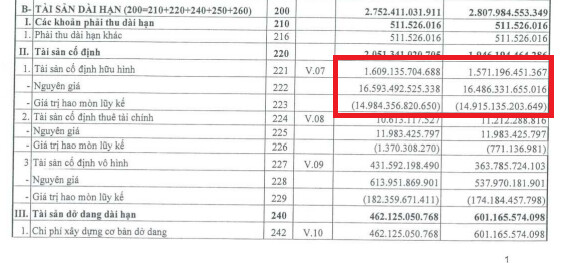

- Về tài sản dài hạn, TSCĐ của DCM gần như đã khấu hao hết chỉ còn khoảng hơn 1600 tỷ đ. Mà đặc thù, DCM là DN sản xuất nên lượng lớn các TSCD đều liên quan đến máy móc thiết bị, nhà xưởng. Việc khấu hao hết TSCĐ giúp mặt chi phí cố định để ản xuất phân bón giảm nhưng về mặt TS trên thực tế không giảm. => tăng tính cạnh tranh về giá của các sp của DCM.

- Xét về HTK, khoản mục hàng tồn kho tăng là 1 trong những yếu tố quan trọng của DCM. HTK tăng 286 tỷ, đồng thời LNST của DCM tăng chứng tỏ DN muốn mở rộng SXKD, đồng thời là điểm duy trì đà tăng trưởng về lợi nhuận của DCM.

=> tóm lại khoản mục tổng TS tăng 1159 tỷ đồng nhờ khoản HTK tăng và việc mở rộng SX bằng việc M&A KVF.

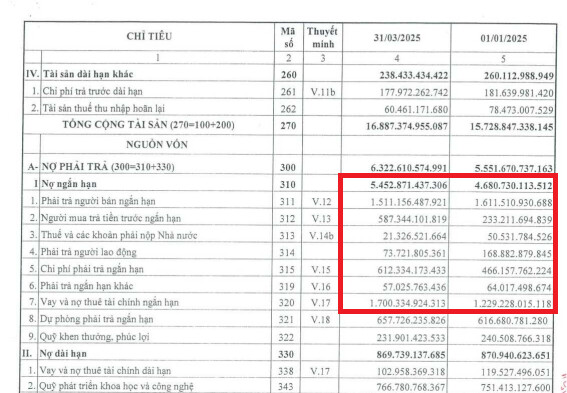

- Xét về cơ cấu nợ: Nợ phải trả của DCM chủ yếu nợ ngắn hạn cụ thể tỷ trọng nợ ngắn hạn chiếm 86.23% còn lại là nợ dài hạn. Đặc biệt nợ dài hạn gần như không tăng còn có xu hướng giảm nhẹ (tháng 1.2025 là 870 tỷ đến tháng 3.2025 là 869 tỷ).

- Xét nợ ngắn hạn, Khoản mục phải trả người bán chiếm 1511 tỷ đồng chiếm 27.71% đây là khoản nợ chiếm dụng vốn giúp DN ưu thế về dòng tiền trong ngắn hạn cụ thể đây là khoản nợ không phải trả lãi vay.

Cũng như là về khoản mục người mua trả tiền trước và khoản mục chi phí phải trả ngắn hạn đều là các khoản chiếm dụng vốn của DCM. - Về khoản mục Vay thuế TC ngắn hạn tăng 471 tỷ nhằm phục vụ việc mở rộng sản xuất kinh doanh của DCM.

***Đặc biệt hơn nhìn vào mặt TS hiện tại DCM đang có đến hơn 9000 tỷ tiền mặt và việc giá trị TSCĐ lên đến 16593 tỷ đồng (đây là các loại TS liên quan máy móc, nhà xưởng) . Hiện tại, vốn hoá TT đang quanh 18000 tỷ (20/5/2025).

Về kết quả kinh doanh: - Ba quý gần nhất, tăng trưởng đều trên 30% so với quý trước đó.

- Kế hoạch mua - giải ngân:

- Giải ngân quanh vùng giá 31-33.5 khi cổ phiếu điều chỉnh, cụ thế sau khi phá trend giảm đợi nhịp test lại có thể mở mua với DCM với tỷ trọng 30-50% so với tổng vị thế (chú ý canh nhặt ở các vùng giá dưới), giải ngân full tỷ trọng khi xác nhận.

- Giá mục tiêu UPSIZE 25-30%, tương ứng vùng giá 42.000-44.000đ/CP

- Cắt lỗ: 28.5 (8%)