[Phân Tích Cổ Phiếu #VCG - Tổng Công ty CP Xuất nhập khẩu và Xây dựng Việt Nam]

Tổng Công ty CP Xuất nhập khẩu và Xây dựng Việt Nam (HSX: VCG) là một trong những doanh nghiệp lâu đời và có quy mô lớn trong lĩnh vực xây lắp và cung cấp vật liệu xây dựng tại Việt Nam. Được thành lập từ năm 1988, bên cạnh mảng cốt lõi là xây dựng, VCG còn sở hữu danh mục hạ tầng gồm nhà máy điện, nước và văn phòng cho thuê.

Hiện tại, VCG hoạt động chủ yếu trên ba mảng chính: Xây dựng dân dụng, hạ tầng kỹ thuật và giao thông; Đầu tư bất động sản với quỹ đất lên tới 2.000 ha trên cả nước; và Đầu tư tài chính vào các lĩnh vực giáo dục, năng lượng và nước. Cơ cấu doanh thu năm 2024 cho thấy mảng xây lắp chiếm 74% tổng doanh thu, bất động sản chiếm 9% và đầu tư tài chính chiếm 18%.

Tính đến năm 2024, VCG sở hữu 21 công ty con, 6 công ty liên kết và 6 khoản đầu tư tài chính khác. Cơ cấu cổ đông tương đối đa dạng, với tỷ lệ nắm giữ của các tổ chức lên tới 51,55%, trong đó CTCP Đầu tư Pacific Holdings chiếm khoảng 45,14%.

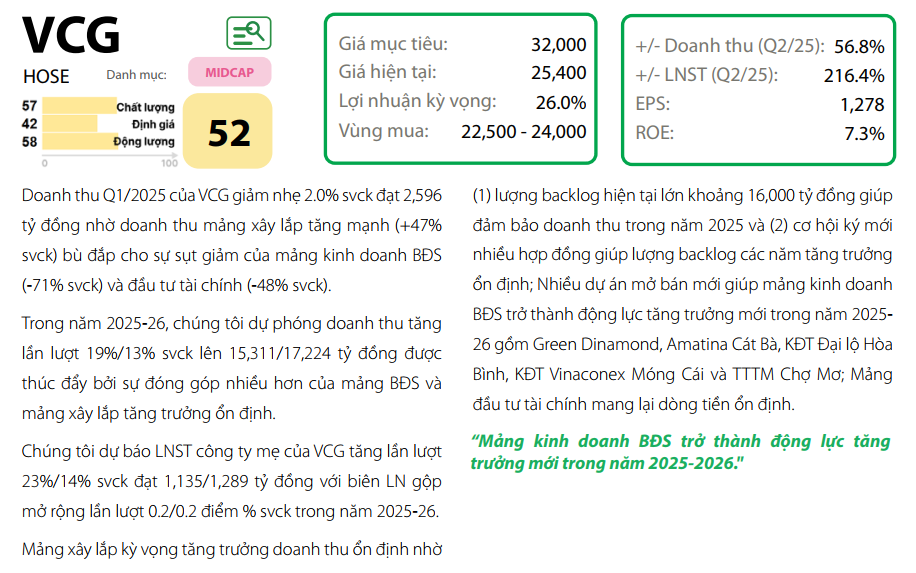

Chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu VCG với giá mục tiêu 24.440 đồng/cổ phiếu, tương ứng mức tăng 16,9% so với giá đóng cửa ngày 14/03/2025 là 20.900 đồng/cổ phiếu, theo phương pháp định giá từng phần (SOTP).

Luận điểm đầu tư đối với VCG khá thuyết phục nhờ các động lực tăng trưởng rõ ràng trong giai đoạn 2025-2027.

Ở mảng xây dựng, VCG đang hưởng lợi lớn từ làn sóng đầu tư công mạnh mẽ của Chính phủ. Năng lực thi công và hồ sơ kinh nghiệm dày dặn giúp doanh nghiệp liên tục trúng thầu những dự án trọng điểm quốc gia như gói thầu 5.10 sân bay Long Thành và các gói thầu cao tốc Bắc - Nam. Đặc biệt, VCG đã chủ động chuẩn bị nguồn nhân lực cho các dự án lớn trong tương lai thông qua Trung tâm đào tạo Vinaconex, tập trung vào các chuyên ngành đường sắt cao tốc và đường sắt đô thị. Điều này giúp VCG sẵn sàng tham gia vào các dự án có tổng vốn đầu tư lên tới hơn 1.700 tỷ đồng.

Trong mảng bất động sản, VCG có kỳ vọng tăng trưởng mạnh mẽ từ các dự án trọng điểm. Sau khi hoàn tất bàn giao dự án Green Diamond, doanh nghiệp sẽ tiếp tục ghi nhận dòng tiền từ Khu đô thị Đại lộ Hòa Bình kéo dài (49 ha) và Vinaconex Móng Cái (44 ha). Với quy mô lần lượt 637 và 782 căn thấp tầng, hai dự án này dự kiến mang về khoảng 5.000 tỷ đồng cho VCG trong giai đoạn 2025-2027. Bên cạnh đó, mặt bằng giá đất tại Móng Cái đang có xu hướng tăng nhờ hạ tầng giao thông được cải thiện vượt bậc như Cao tốc Vân Đồn – Móng Cái, cao tốc Hải Phòng – Hạ Long – Vân Đồn – Móng Cái và sân bay quốc tế Vân Đồn.

Dự án Cát Bà Amatina cũng ghi nhận những tín hiệu tích cực và có thể mở bán lô lớn vào năm 2025 với giá kỳ vọng khoảng 100 triệu đồng/m2. Khi đi vào kinh doanh, dự án này có thể mang về khoảng 14.000 tỷ đồng cho VCG trong giai đoạn 2025-2028.

Ở mảng bất động sản khu công nghiệp, VCG cũng tích cực mở rộng quỹ đất để đón đầu làn sóng FDI. Khu công nghệ cao Hòa Lạc 2 hiện đã vận hành với tỷ lệ lấp đầy khoảng 35%. Đặc biệt, cụm công nghiệp Sơn Đông khởi công từ tháng 10/2024 đã được đặt trước 100% diện tích cho thuê, cho thấy sức hút mạnh mẽ của dự án này tại khu vực Hà Nội. Khi đi vào khai thác cuối 2025 và đầu 2026, hai dự án Sơn Đông và KCN Đông Anh được kỳ vọng sẽ đóng góp dòng tiền dồi dào cho doanh nghiệp.

Mảng thủy điện của VCG hiện duy trì ổn định với tổng công suất 114 MW từ hai nhà máy Ngòi Phát (84 MW) và Dak Ba (30 MW). Với việc hiện tượng La Nina kết thúc và chuyển sang pha Trung Tính từ tháng 3/2025, sản lượng thủy điện năm 2025 dự kiến sẽ ổn định.

Về tình hình tài chính, tổng tài sản của VCG chủ yếu tập trung ở tài sản ngắn hạn, đạt 17.671 tỷ đồng năm 2024, giảm 5% so với cùng kỳ. Phần lớn tài sản ngắn hạn đến từ hàng tồn kho là các dự án đang triển khai. Tài sản dài hạn đạt 11.739 tỷ đồng, chủ yếu là chi phí xây dựng dở dang tại dự án Cát Bà. Về cơ cấu vốn, doanh nghiệp vẫn tập trung vào nợ phải trả, tuy nhiên vốn chủ sở hữu có xu hướng mở rộng trong 4 năm qua nhờ việc nghiệm thu các dự án backlog. Hệ số D/E năm 2024 đạt 0,89 lần, giảm 25% so với cùng kỳ.

Về hoạt động kinh doanh, doanh thu năm 2024 đạt 12.873 tỷ đồng, tăng nhẹ 1,2% so với cùng kỳ. Tuy nhiên, biên lợi nhuận gộp cải thiện mạnh lên mức 16%, tăng 7 điểm phần trăm so với năm trước nhờ đóng góp từ bất động sản dân dụng (dự án Green Diamond) và mảng xây lắp điện hồi phục. Lợi nhuận sau thuế của VCG tăng trưởng ấn tượng, đạt 1.158 tỷ đồng, tăng 192% so với năm 2023, nhờ biên lợi nhuận tăng mạnh và chi phí lãi vay giảm đáng kể.

Với tiềm năng tăng trưởng từ mảng xây dựng, bất động sản dân dụng, khu công nghiệp và thủy điện, kết hợp với nền tảng tài chính vững chắc và chiến lược phát triển rõ ràng, chúng tôi đánh giá VCG là cơ hội đầu tư hấp dẫn cho giai đoạn 2025-2027. Giá mục tiêu 24.440 đồng/cổ phiếu tương ứng mức sinh lời kỳ vọng 16,9% so với giá hiện tại.

![]() Anh/Chị cần hỗ trợ chi tiết về danh mục và lựa chọn cổ phiếu? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang Bio).

Anh/Chị cần hỗ trợ chi tiết về danh mục và lựa chọn cổ phiếu? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang Bio).