Tình hình tài chính & danh mục đầu tư của Vĩnh Hoàn (VHC)

Kết quả kinh doanh năm 2025

- Doanh thu thuần đạt 12.026 tỷ đồng, giảm 4% YoY, phản ánh nhu cầu thị trường xuất khẩu chưa phục hồi rõ nét.

- Lợi nhuận sau thuế đạt 1.451 tỷ đồng, tăng 11% YoY và vượt kế hoạch năm, chủ yếu nhờ kiểm soát chi phí hiệu quả và nền lợi nhuận cao từ các quý trước.

- Riêng quý IV/2025, LNST giảm mạnh 43% YoY, do giá nguyên liệu đầu vào tăng và sản lượng tiêu thụ suy giảm, tạo áp lực đáng kể lên biên lợi nhuận.

Điều chỉnh danh mục đầu tư chứng khoán

- Sau khi thoái toàn bộ cổ phiếu KBC, Vĩnh Hoàn tiếp tục thu hẹp hoạt động đầu tư tài chính, cho thấy xu hướng thận trọng hơn trong phân bổ vốn.

- Danh mục còn lại gồm:

- ~21 tỷ đồng cổ phiếu DXS (CTCP Dịch vụ BĐS Đất Xanh)

- ~3,4 tỷ đồng cổ phiếu NLG (CTCP Đầu tư Nam Long)

- Do diễn biến giá kém tích cực, công ty đã trích lập dự phòng giảm giá gần 7 tỷ đồng cho các khoản đầu tư này.

Cơ cấu tài sản & chính sách vốn

- Vĩnh Hoàn đang sở hữu lượng tiền và tiền gửi ngân hàng lớn, đạt khoảng 4.348 tỷ đồng, chiếm tỷ trọng cao nhất trong cơ cấu tài sản, tạo nền tảng tài chính an toàn.

- Công ty đề xuất mua lại tối đa 15 triệu cổ phiếu VHC, nhằm giảm vốn điều lệ hoặc gia tăng giá trị cho cổ đông hiện hữu, dự kiến lấy ý kiến cổ đông trước ngày 12/02/2026.

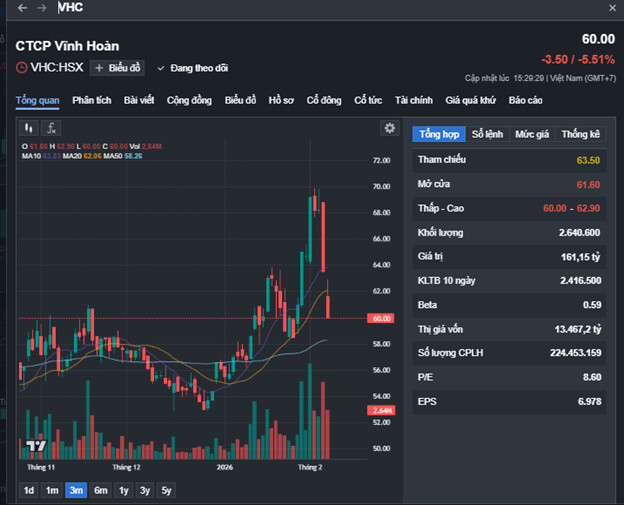

Diễn biến cổ phiếu & phân tích kỹ thuật

- Trước thông tin KQKD quý IV kém tích cực và động thái thu hẹp danh mục đầu tư chứng khoán, cổ phiếu VHC đã giảm mạnh, với 3 phiên liên tiếp từ ngày 04–06, giảm tổng cộng khoảng 12%, đưa giá tiến sát vùng hỗ trợ 56–58.

-

Về mặt kỹ thuật :

- VHC đã đánh mất các đường trung bình ngắn hạn (MA10, MA20 ), xu hướng ngắn hạn chuyển sang tiêu cực.

- Vùng 56–58 được đánh giá là vùng hỗ trợ mạnh, tương ứng nhịp tăng hình thành trước đó; khả năng xuất hiện lực cầu bắt đáy kỹ thuật tại khu vực này.

- Trong kịch bản tiêu cực, nếu thủng vùng 56, cổ phiếu có thể lùi sâu hơn về vùng hỗ trợ kế tiếp 52–54.

- Ở chiều ngược lại, vùng kháng cự gần nằm tại 60–62, nơi hội tụ áp lực cung ngắn hạn.